Слышали выражение "набег на банк" (массовый исход вкладчиков)? А про "набег на брокера"? Я, например, не припомню. Как думаете, почему?

Потому, что клиенты брокера (инвесторы) имеют существенное преимущество перед клиентами банка (вкладчиками). Инвесторов не волнует проблема соответствия активов и обязательств. Что за проблема? Давайте разбираться.

Возьмем сферический банк в вакууме.

Хотя нет. Это слишком абстрактно. Давайте возьмем конкретный пример из реальной жизни. Но не из нашей. У нас всё слишком динамично и бодро :)

Для простоты посмотрим на какую-нибудь более стабильную юрисдикцию. Тут как раз в Америке пара банков обанкротились. Разберем один из них.

Итак...

Ещё совсем недавно в Кремниевой долине был банк. Так и назывался – Банк кремниевой долины. По ихнему Silicon Valley Bank или сокращенно SVB. Занимался обслуживанием местного населения.

Местное население в Кремниевой долине сами знаете кто – сплошные айтишники и стартаперы. Стартаперы бегают по долине, ищут инвесторов, просят много денег и на эти деньги запускают свои стартап-проекты, а айтишники им в этом помогают.

Пока стартап запускается, деньги, выданные инвесторами нужно где-то хранить. А где хранить, как не в местном банке SVB. Тем более, что этот SVB не какой-нибудь мелкий АмериканГазМяс, а крупнейшее в Калифорнии финансовое учреждение и 16-й по размеру банк США.

Чем обычно занимается банк, кроме хранения денег клиентов? Пытается деньги клиентов крутить, чтобы заработать еще больше денег. Каким образом крутить? Например, выдавая кредиты или вкладываясь в ценные бумаги.

Выдавать кредиты в Кремниевой долине особо некому. Надежных компаний мало, одни мутные стартаперы. К тому же, у этих стартаперов не принято возвращать деньги. Дать долю в стартап-проекте – это пожалуйста. Если проект взлетит, все вложения с лихвой окупятся. Если не взлетит – извините, ваши денежки сгорели. Но вернуть заем деньгами, да еще с процентами – это не по-венчурному.

Банку такой расклад, само собой, не подходит. Банку нужны надежные заемщики. А кто у нас самый надежный заемщик на американском рынке? Конечно, правительство США. И у этого правительства есть аналог наших ОФЗ (Облигаций Федерального Займа). Называется аналог – US Treasuries ("трежерис" или на инвест-сленге "трежеря").

Вроде бы неплохой вариант для вложений. Правительство точно не кинет. По своим долгам в любом случае расплатится. В крайнем случае, напечатает больше "зелёных фантиков".

Но есть одна загвоздка. Она знакома и нам. Выпусков много. Что брать?

Да, да, и у буржуев та же самая дилемма: "Какие выпуски выбрать – короткие или длинные?" И телеграм-бота помощника @depodiya_bot у них нет. В общем, беда :)

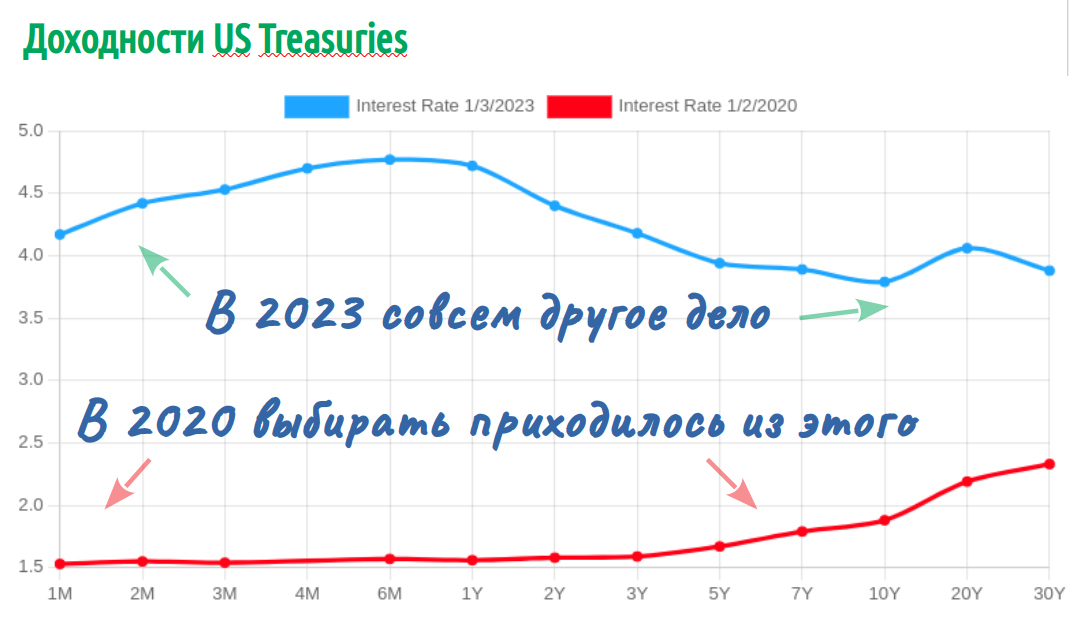

А тут еще COVID случился. Правительство США бросилось спасать экономику и уронило процентную ставку почти до нуля.

От этого доходности облигаций упали ниже плинтуса. Под этот же плинтус закатились и трежеря.

На всякий случай напомню, что цены ОФЗ зависят от ключевой ставки, устанавливаемой Центробанком. Чем ставка выше, тем цена ОФЗ ниже.

Будете смеяться, но у американцев та же самая история – цены US Treasuries зависят от процентной ставки, устанавливаемой ФРС (Федеральной Резервной Системой США).

Только величины ставок у нас разные. Нашу мотает от 4% до 20%, американскую – от 0% до 5%.

Ещё напомню, что низкие ставки для желающих вложиться в облигации – большая засада. Деньги есть, но разместить их под вменяемые проценты возможности нет.

Но в ситуации с COVID'ом были и хорошие новости.

Правительство начало печатать бабки и "вертолетом" раздавать населению. Часть этих бабок потекла на рынок.

Кроме того, народ загнали по домам. Дома заняться нечем – все полезли в интернет. Потребность в новых интернет-сервисах возросла.

Стартаперы засуетились активнее. Венчурные инвесторы возбудились на новые проекты. Инвесторские деньги потекли на счета в SVB. Капитализация банка возросла. Банк внезапно оказался в шоколаде.

Всё это замечательно. Но куда девать кучу свалившихся на банк денег? И ребята из SVB вспомнили про US Treasuries.

Заглянули под плинтус. Действительно, после снижения процентной ставки короткие трежеря стали давать доходность примерно ноль. Ноль на булку не намажешь.

"Давайте смотреть на средние и длинные бумаги. – решили в SVB – Пяти-десяти-летки дают от 0,5 до 1% реальной доходности. Это хоть что-то. Сделаем из них лестницу. Денег стартаперы занесли дофига. Хоть прибыль от трежерей будет небольшой, её всё-равно должно хватить на булку с маслом, а может и с икрой."

Сказано – сделано.

Проходит время. COVID уже мало кого волнует. Волновать начинает инфляция. "Вертолетные деньги" не проходят без последствий. И в 2022 году у ФРС кончается терпение. Хрясь – и махом поднимают процентную ставку почти до 5%.

Мы тут тусуемся давно и знаем, что после повышения ключевой ставки доходности облигаций возрастают. Но возрастают они за счет снижения цены. В этом состоит один из приколов облигаций.

Процентная ставка взлетела - цена облигаций упала. Соответственно просел и облигационный портфель SVB.

"Что в этом плохого? – спросите – В портфеле надежные активы. Текущая просадка ничего не значит. Дождавшись погашения, мы по-любому получим свою прибыль. Возможно, она будет меньше рыночной. Но это будет прибыль, а не убыток!"

Вы совершенно правы. Для нас, частных инвесторов, внезапный взлет процентной ставки не проблема. Имея грамотно выстроенную лестницу, можно спокойно дожидаться погашения очередного выпуска, получить запланированную прибыль и закупиться новым выпуском, но уже по сладким, дешевым ценам.

Для банка ситуация другая.

В какой-то момент облигационный портфель SVB просел настолько, что размер собственного капитала банка (грубо говоря, то, сколько у банка есть собственных средств) стал меньше, чем сумма денег, которую занесли стартаперы.

Ситуация, примерно, как серьезный долг по кредитке, который не получится погасить даже если продать всё свое барахло. Но при этом есть работа, которая позволяет спокойно выплачивать проценты по кредиту.

То есть, ситуация неприятная, но не фатальная. Так было и с Silicon Valley Bank.

Однако, стартаперы – ребята умные и ушлые. Кто-то из них посчитал, что в случае внезапного кипиша денег на всех не хватит и на всякий случай перевел свои активы в другой банк. Потом поделился своими подозрениями с товарищем. Товарищ сделал тоже самое и рассказал знакомым. По Кремниевой долине поползли слухи, что SVB капец и случился тот самый "набег на банк".

Чтобы обеспечить деньгами утекающие депозиты, SVB пришлось продавать облигации по текущим ценам т.е. с убытком и в какой-то момент денег хватать перестало. Тот, кто прибежал в банк последним, остался без вложений. Банку пришлось объявить о банкротстве.

Вот такая история. Вот как крупный надежный банк может завалиться на бок лишь из-за того, что у него нет возможности "досидеть до погашения".

И где тут проблема соответствия активов и обязательств?

Отсутствие возможности "пересидеть" кризис из-за того, что ты обязан выполнять свои обязательства и есть "проблема соответствия активов и обязательств".

Другими словами:

- Кроме стандартного набора рыночных рисков (риск ключевой ставки, риск эмитента и т.п.), у банков есть дополнительный риск - проблема соответствия активов и обязательств (сколько есть собственных средств и сколько набрано долгов)

- Открывая депозит в банке, мы добавляем этот новый риск к своему, уже существующему набору рисков.

- Вкладываясь в ОФЗ напрямую, банковские проблемы нам до лампочки.

На мой взгляд, это существенное преимущество ОФЗ перед депозитами. Особенно для сумм, не покрываемых АСВ (Агентством по страхованию вкладов).

Ещё по теме:

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны