Вот уже почти 3 месяца как я начал формировать ещё один портфель, основным критерием которого является высокая ликвидность т.к с большой долей вероятности в дальнейшем я его буду использовать в качестве первоначального взноса для ипотеки.

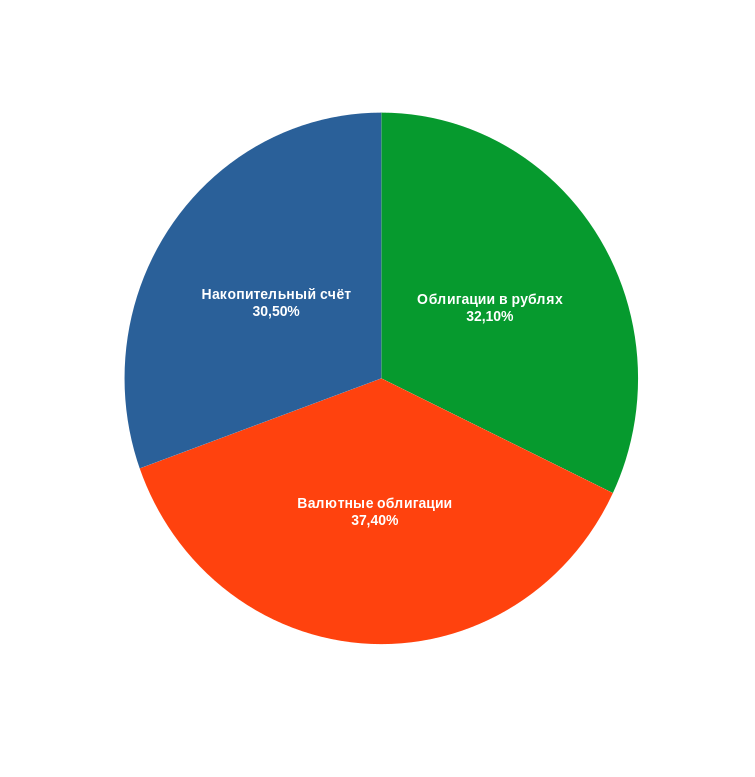

Изначально в его составе я планировал держать три компонента примерно в равных пропорциях:

- Накопительный счёт в банке под максимально возможный процент

- Корпоративные валютные облигации в юанях

- Средне-длинные ОФЗ с дюрацией 5-10 лет

Длинные ОФЗ я изначально добавил в надежде на снижение ключевой ставки ЦБ и существенного роста их рыночной стоимости, но сейчас я уже не очень верю в перспективу снижения КС в обозримом будущем, да и длинные облигации это пожалуй не про ликвидность, поэтому заменил длинные ОФЗ на корпоративные облигации с дюрацией от 1 года до 2 лет, с доходностью после налогов не ниже чем у банковских вкладов.

Да, облигации это более рискованно чем вклад, но при этом более ликвидно. Сейчас полно предложений по вкладам от крупных банков сроком 1-3 года с эффективной ставкой до 9,5% годовых, но если открыть такой вклад на 3 года, а деньги понадобятся через 2,5 года, то придётся потерять проценты аж за 2,5 года.

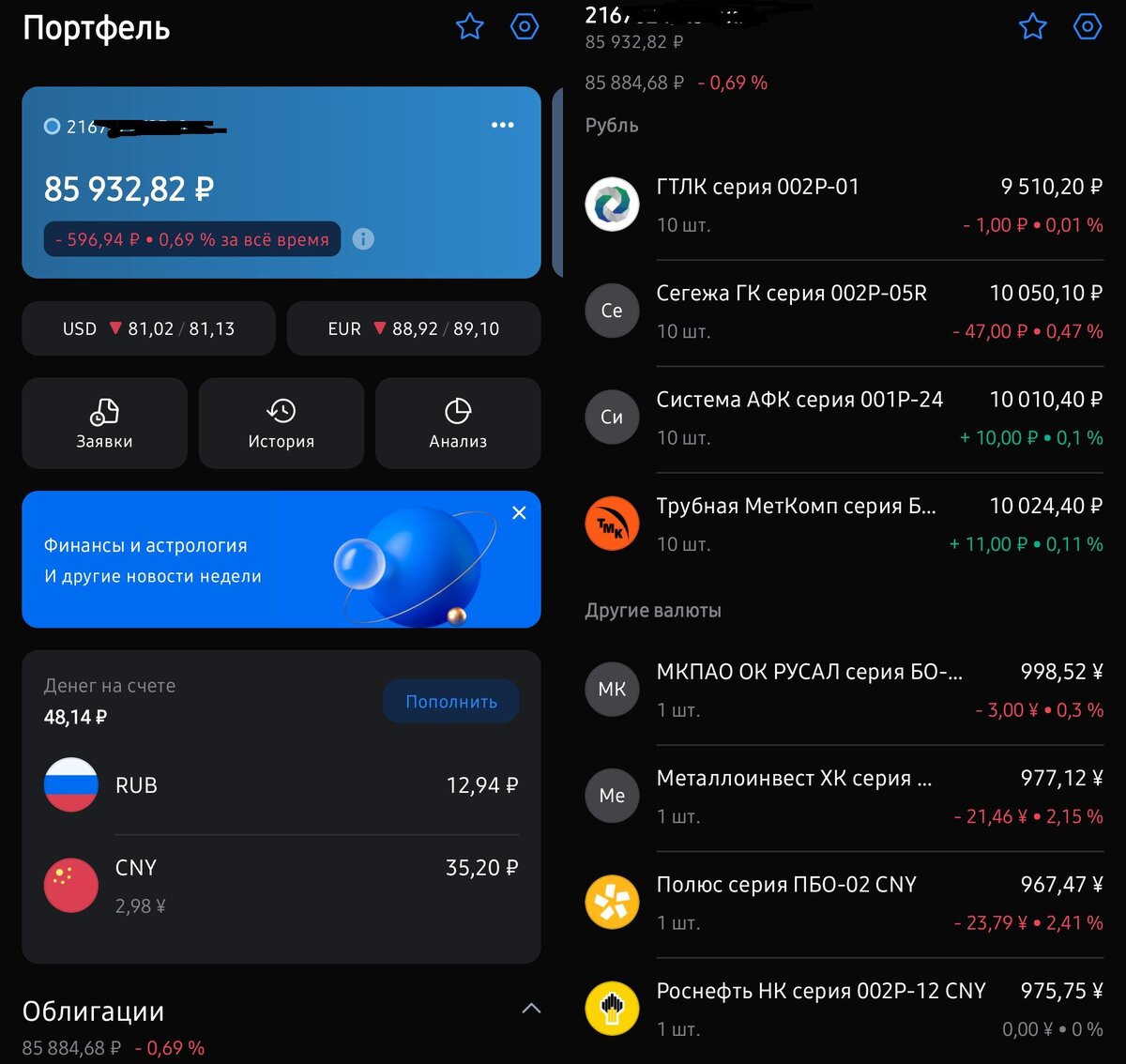

Облигации в юанях сейчас сильно просели из-за образовавшегося дефицита юаней на российском фондовом рынке, что дополнительно подстегнуло обвал рубля, но это не страшно, большинство юаневых облигаций в портфеле имеют дюрацию в пределах 3-х лет, так что быстро восстановятся. Поэтому не смотря на сильно подросший юань докупил облигацию Роснефти с хорошим дисконтом.

Тем не менее самая ликвидная часть портфеля у меня сейчас лежит на акционном накопительном счёте в Газпромбанке под 10%.

Итого сейчас размер портфеля немногим более 123 тысяч рублей. Сделано 4 пополнения ровно по 30 тысяч рублей. В основном благодаря валютной составляющей портфель ощутимо подрос и с текущей динамикой показывает доходность 13,4% годовых без учёта налогов, или чуть менее 12% годовых за вычетом НДФЛ, что укладывается в обозначенную мной целевую доходность портфеля.

Понравилась статья? Есть что добавить или спросить? - Оставляй комментарий, и не забудь подписаться на канал, здесь много полезных статей о финансах, инвестициях и психологии денег.