Привет друзья и гости моего канала!

Публикую очередной небольшой обзор по отчёту за 2022 год одной из компаний из моего портфеля. Смотрим Татнефть. Между прочим, пока единственная нефтяная компания, которая выпустила полноценный отчёт по МСФО за 2022. За это ей большой эчпочмак!

Уже рассмотрены опубликовавшие отчёты эмитенты Норникель, Фосагро, Русгидро, Сбер и другие.

Подписывайтесь на канал, чтобы не пропускать новые статьи и полезную информацию.

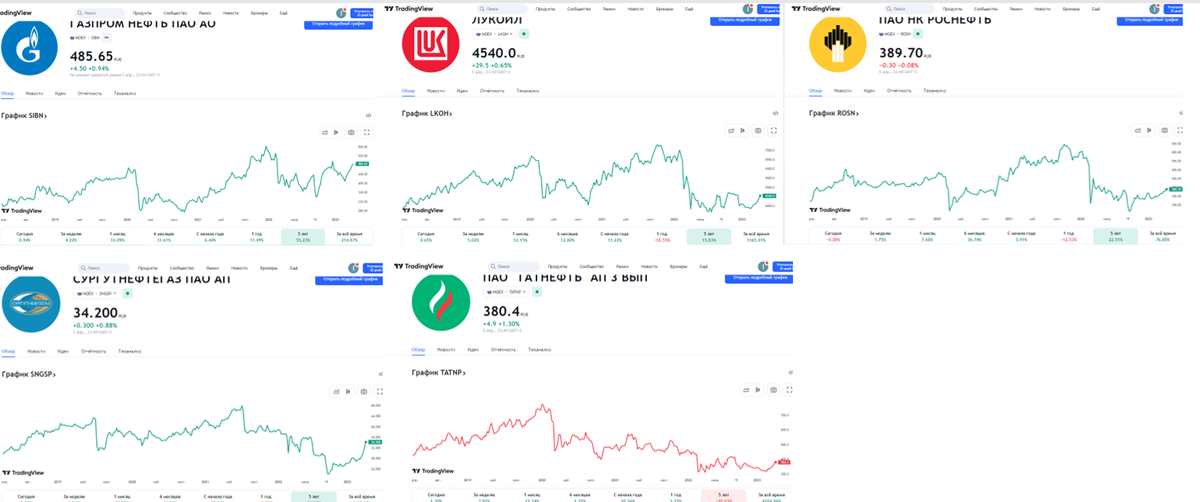

Теперь посмотрим, что нам преподнесла Татка за 2022. Если глянуть графики российских нефтяных компаний, которые больше всего на слуху, то Татнефть выделяется тем, что единственная за последние 5 лет показала минус по стоимости акций

В первую очередь общий обзор по компании тут. В обзоре можно посмотреть информацию, и почему я её держу.

Компания: ПАО «Татнефть». Тикер на мосбирже: TATN, TATNP

График акций

Графики акций в моменте на 06.04.2023. Для наглядности дополнительно вывел скользящие средние как отражающие более долгий, так и более короткий вектор цены, на второй картинке (в карусели) ещё и объёмы боковые с «того самого» года

Долгосрочный вектор указывает на нисходящее направление, краткосрочный - на растущее. Причём видно, что цена нисходящий долгосрочный вектор пробила. Для «эстетики» было бы неплохо этот уровень оттестировать и пойти наверх, а ещё чтобы MA50 пересекла MA200 (т.н. «золотой крест»). Сверху ещё есть «интересующиеся» объёмы, но надо доползти.

Я в любом случае часть акций купил раньше, часть буду докупать дальше. Общие графики больше для представления ситуации. Всё же акции компании стали падать давно, что не особо вдохновляет конечно. А если звёзды графики сложатся, то это будет приятный бонус.

Дополнительно добавил слайд с графиком по нефти Brent (пока он всё же для мира основной показатель). От высоких цен середины 2022 года мы сильно ниже, но добровольное снижение добычи нефти рядом стран выступило поддержкой текущему снижению, что поддержит и нашу компанию.

Ну, а теперь по выпущенной отчётности. Смотрим

Выручка и прибыль

Отличные результаты. На удивление лучшие за всю текущую историю. Прибыль и выручка в рост. EBITDA выросла на 60%.

Еще компания нарастила объемы добычи нефти до 29,1 млн тонн, или 207,3 млн баррелей, т.е. почти на 5%. Среднесуточная добыча нефти по итогам 2022 года достигла 568 тысяч баррелей в день. Только вот в этом году у нас добровольное снижение добычи. Но зато мы теперь знаем, что если что, то компания "может".

Отдельно стоит отметить, что вклад сегмента переработки в EBITDA по итогам года утроился. Повлияла разница (крек-спреды) в стоимости нефти и продуктов переработки. Но скорее всего повторить такой результат в этом году не получиться, поскольку разница сократилась.

CAPEX

(капитальные затраты, куда входят затраты на приобретение основных средств, например, здания, оборудование, технологии и другие затраты)

Затраты выросли, довольно сильно, но в текущих реалиях мы уже убедились, что они растут у всех.

Долг

Чистый долг продолжает быть отрицательным, у компании больше денег, чем долгов.

Прочие мультипликаторы и таблица для расчётов

Мультипликаторы улучшились. Результаты за прошлый год явно неплохие, значения становятся более привлекательными

Про дивиденды

Согласно дивидендной политике, выплата в размере 50% по МСФО, т.е. финальные дивиденды за 2022 год могут составить порядка 21,7 руб.

(как правильно указали в комментариях, не написал, что часть дивидендов в размере 39,57 руб. уже выплачены компанией, поэтому исправляю оплошность)

Интересно, что денежный поток достиг 216 млрд. руб. Может быть расщедрится компания на большие или дополнительные дивиденды?

В итоге

Результаты Хорошие. С учётом того, что акции Татнефти довольно длительное время снижались в секторе нефтянки, компания показала, что списывать её со счетов не стоит.

Если поковыряться глубже, видно, что 1-е полугодие было лучше, чем 2-е. А снижение цен на нефть и дисконт никуда не делись, что повлияет на результаты в этом году. Еще непонятная ситуация с нефтепроводом «Дружба». Санкции ещё не закончились, поэтому вентиль на трубе остаётся под вопросом, а его влияние на сбыт компании велико.

С 24 марта «Татнефть» стала официальным владельцем 100% доли шинного завода Nokian Tyres. С одной стороны это переработка и варианты сбыта, а с другой они в середине мая 2022 года подписали соглашение о продаже своего шинного бизнеса «Татнефтехиминвест-холдингу». Может быть, и этот бизнес потом куда-то перекочует.

Ещё интерсным кажется открытие представительства в Турции и покупка там сети заправок.

В целом считаю, что пока выделенная доля в 1% среди других нефтяников останется без изменений. Есть как и позитив, поэтому продавать компанию точно не буду, но и риски геополитики никуда не делись.

______

На этом по Татнефти всё. Если понравилась статья, то поставьте лайк. Вам несложно, а мне как автору, приятен отклик от читателей! 👍

Подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!

Другие статьи на тему акций в подборке

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер..