ЕвроТранс — системообразующая организация, которая управляет сетью автозаправочных комплексов (АЗК) ТРАССА в Москве и Московской области.

На российский долговой рынок компания вышла в декабре прошлого года, а недавно разместила третий выпуск облигации Евротранс 3, который брокеры сейчас активно предлагают своим клиентам.

Что это за выпуск и почему мы НЕ будем в него инвестировать, рассказываем ниже.

Анализ облигационного выпуска

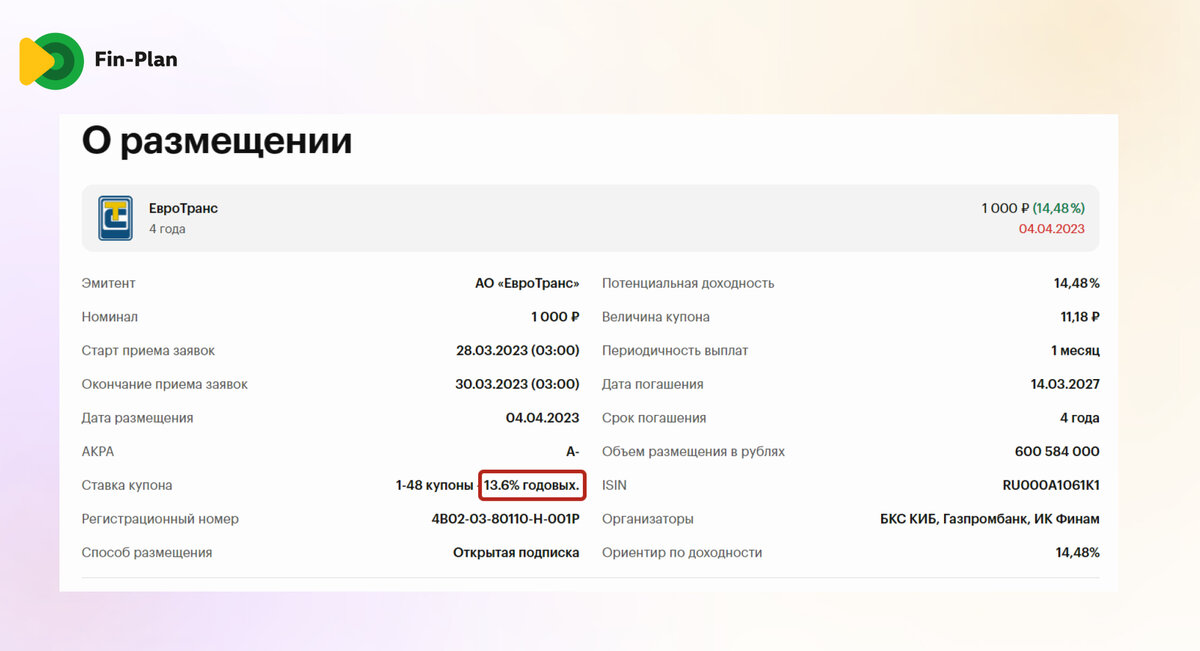

Срок погашения данной облигации 4 года. Ставка купона — 13,6% годовых, выплата купона каждый месяц, потенциальная доходность — 14,48% годовых. Бумага кажется привлекательной, но в выборе облигаций на первый план всегда выходит надежность эмитента.

Анализ эмитента

ЕвроТранс входит в ТОП-10 компаний-операторов АЗК Москвы и Московской области по количеству заправочных станций и в ТОП-3 крупных независимых операторов АЗК в Москве и МО.

Компания имеет долгосрочную стратегию развития до 2032 года, цель которой осуществить формирование сети универсальных автозаправочных комплексов на территории Москвы и Московской области.

✔️ На текущий момент в активы компании входит 54 АЗК с 4 ресторанами, 7 электрозарядных станций, нефтебаза, фабрика-кухня, завод по производству стеклоомывающей жидкости и бензовозный парк.

✔️ Выручка компании с 2019 года по 2021 год стабильно растет: в 2019 она составила 33 961,70 млн. рублей; в 2020 — 36 032,29; в 2021 году — 49 042,52. Пока компания не опубликовала свой отчет за год, но известно, что по итогам 3 месяцев 2022 года выручка составила 31 230,17 млн рублей.

То есть, если исключить фактор сезонности, чисто математически можно предположить, что по итогам года компания могла заработать 31 230,17 / 3 *4 = 41 640, 22 млн. рублей. Это гипотеза, но даже если посмотреть на данные Госкомстата, средняя розничная цена бензина в России выросла в 2022 году крайне незначительно — на 0,91% (за 2021 год рост составил около 9%). То есть, гипотеза может сработать.

✔️ Прибыль компании по итогам 2021 года составила 378,39 млн рублей; за 3 квартал 2022 года — 1 876.49 млн рублей. Динамика отличная!

✔️ Рентабельность собственного капитала по итогам 2021 года составила 353, 24%. Отлично!

✔️ Доля собственного капитала составляет всего 28%, %. То есть, у компании высокая кредитная нагрузка, и в случае возникновения проблем, она с высокой долей вероятности не сможет расплатиться с долгами❗

На высоком долге можно было бы остановиться и не смотреть ничего далее. Но чтобы было меньше сомнений, выделим еще несколько параметров риска:

⚠️ Большая кредитная нагрузка – не только на данный момент, но и исторически. Сейчас деятельность компании на 72% (3/4) финансируется за счет кредитов. На конец 2021 года кредитная нагрузка была еще больше — 99,64% в структуре пассивов — это кредиты.

⚠️ Периодичность публикации отчетов. До 2021 года включительно компания публиковала только отчеты за год. В 2022 году из промежуточных – только отчет за 3 месяца. С какой периодичностью будут выходить отчеты в дальнейшем неизвестно. То есть, для нас состояние дел у компании — как черный ящик.

Важно понимать, что проблемы бизнеса равно риски банкротства эмитента. Если поздно узнать о проблемах бизнеса эмитента, можно потерять вложенный капитал.

⚠️ Высокая конкуренция в отрасли. Основными конкурентами ЕвроТранс АО являются независимые компании-операторы АЗС, расположенные на территории столицы и МО. В числе конкурентного окружения — вертикально-интегрированные нефтяные компании: НК Роснефть, Лукойл, Газпром Нефть.

Какой вывод можно сделать?

Облигация Евротранс 3 — это высокодоходная облигация, которая отдает токсичностью. Доходность не оправдана теми рисками, которые есть по этой бумаге. Поэтому мы бы не стали участвовать в таком размещении.

Стоит помнить, что брокеры редко предлагают что-то хорошее. Необходимо понимать, что они это делают прежде всего в своих интересах, а не в интересах инвесторов.

// Не является персональной инвестиционной рекомендацией!

Если хотите научиться выбирать качественные облигации и акции, приходите на наш бесплатный вебинар. Прямо в эфире соберем надежный портфель с доходностью более 20%, а также разберем частые ошибки инвесторов.

Регистрация на вебинар тут ⤵️

Получить актуальную аналитику по компаниям РФ, США и Китая можно в нашем Клубе инвесторов. Там вы сможете задать любой вопрос профессиональным инвесторам и получить подробный экспертный ответ, который поможет принять верное решение в выборе тех или иных активов.

Узнать подробнее о Клубе инвесторов и стать Резидентом можно по этой ссылке ⤵️