Когда мы пробуем брать кредит в разных банках, то можем заметить, что процентные ставки у большинства банков практически одинаковые. Примерно равны и процентные ставки по банковским вкладам. На них на всех оказывает влияние ключевая ставка Центробанка (ЦБ), т.е. ставка рефинансирования, по которой ЦБ кредитует остальные банки. Текущую ключевую ставку, а также размер инфляции, рассчитанный Росстатом, можно посмотреть на сайте cbr.ru. Размер ключевой ставки влияет на очень многие показатели: на процентные ставки банков, на уровень инфляции, кредитно-денежную политику и экономику страны.

Ключевая ставка обсуждается и принимается на заседании совета директоров Центробанка 8 раз в год. Последняя в 7,5% не менялась с сентября 2022 г, причём размер инфляции 11,5% говорит о том, что скоро возможно КС может быть поднята, поскольку высокая инфляция удешевляет деньги, а высокая ставка «сушит» экономику от дешёвых денег.

Много лет назад, как минимум десять точно, ЦБ РФ взял курс на таргетирование инфляции. Т.е. принято считать, что регулированием ключевой ставки можно как-то повлиять на уровень инфляции. Поэтому в течение всего времени, которое нынешнее руководство ЦБ занимает этот пост, ключевая ставка повышается при росте инфляции. При этом растёт и процент по кредитованию банков, а за этим и процент кредитования бизнеса, что значительно ухудшает условия его существования. Поэтому любой глубокий кризис для нашей страны усугубляется ещё и ужесточением кредитно-денежной политики для бизнеса и экономики в целом.

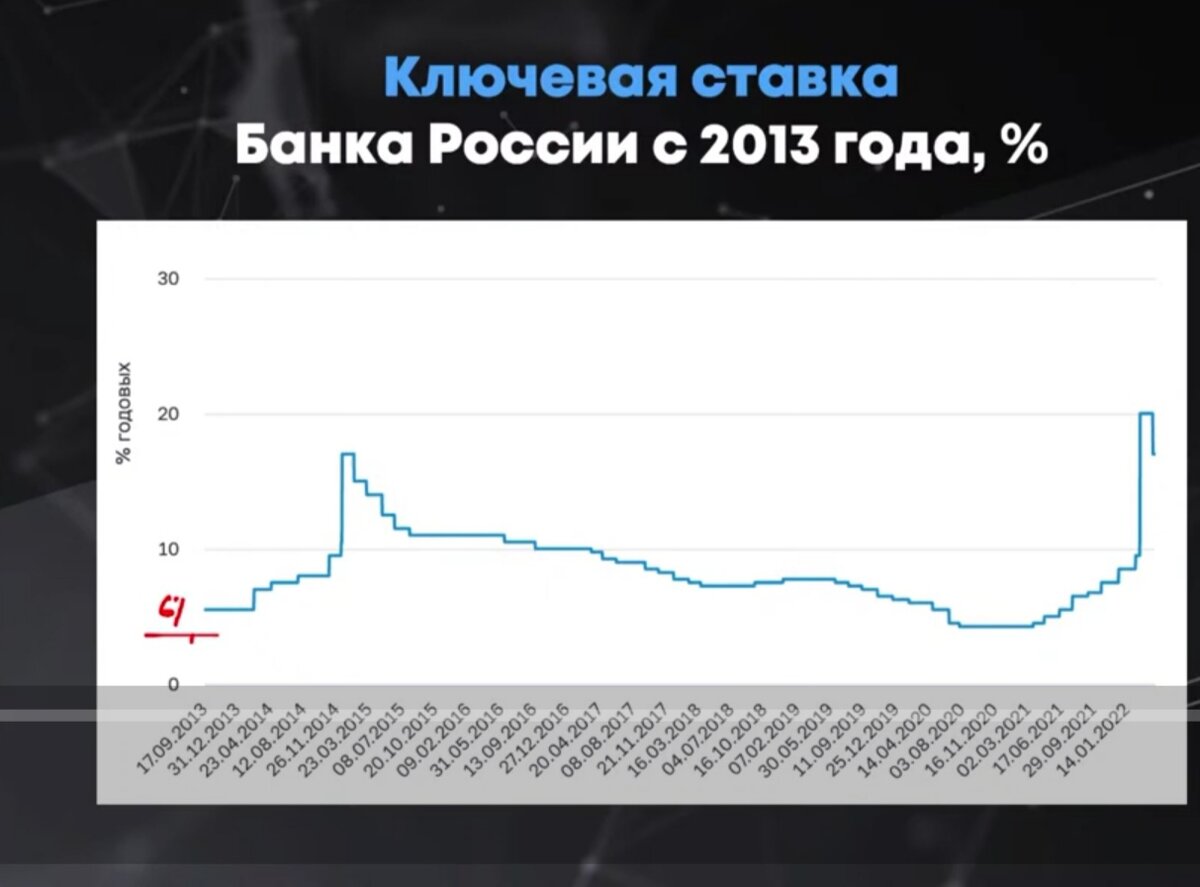

В конце 2013г ключевая ставка находилась на уровне 6%, когда резко упали цены на нефть, что начало давить на рубль. В 2014г ЦБ собирает экстренное совещание, на котором, для того, чтобы защитить рубль от ослабления, КС поднимается сразу до 17%. И далее, вплоть до 2020г медленно и неохотно ключевая ставка снижается до 4,25%. В 2020г-2021гг в коронакризис, когда иностранные Центробанки принялись печатать деньги, чтобы залить рынок и поддержать экономику, в России инфляция поползла вверх, и наш ЦБ снова поднимает ключевую ставку до 9,5%, чтобы "осушить" рынок от дешёвых денег и никаких вариантов больше! Ну а 24 февраля 2022г до 20% задрать сам Бог велел!

Таким образом, складывается ощущение некоего вредительства со стороны ЦБ по отношению к бизнесу и экономике РФ. И если 24 февраля 2022г, когда введение высокой ставки по кредитам объяснить как-то ещё можно, но в "хлебные" года, когда можно, в принципе пользоваться возможностью реализовать дешёвые деньги в экономике, удержание ключевой ставки на уровне 11-13% объяснить трудно.

ЦБ кредитует банковские учреждения, а те в свою очередь рассчитывают процентные ставки по кредитам и вкладам для своих клиентов, ориентируясь на КС. В итоге, для того, чтобы деятельность банков была прибыльной, процент по кредиту для клиента банка будет чуть выше КС, а процент по депозиту чуть ниже КС.

НО в любом случае ключевая ставка ЦБ любой страны должна быть не более 6-7%, иначе главный двигатель экономики - производство и бизнес начинают буксовать, без товаров деньги начнут дешеветь, а инфляция наращивать обороты. И как итог - благосостояние общества ухудшается.

Бывший советник президента, а ныне члены коллегии Евразийской интеграции РФ академик РАМН Глазьев считает, что руководство ЦБ решает другие вопросы. Перед ним НЕ поставлена задача укрепления экономики и рубля. Все годы последних десятелетий его действия были направлены на накопление капитала, вывод его из страны и инвестирование в золото-валютную кубышку. Может это и не плохо, но распределение средств между отраслями собственной экономики, вложение в инновации и развитие промышленного потенциала было бы гораздо эффективней, по его словам. На данный момент, как известно, золото-валютные резервы у нас ополовинили западные санкции, а Россия, как страна, зарабатывающая на экспорте полезных ископаемых, терпит убытки из-за переукреплённого рубля и низкой стоимости нефти. Единственное за что можно поблагодарить Минфин, так это за запрет вывоза капитала из страны (нерезидентам запретили продавать российские активы) и за довольно приемлемый уровень ключевой ставки на данный момент. Но это, боюсь, всё временные меры, вызванные событиями на Украине.

Ключевая ставка и доходность облигаций

Облигации – это долговой финансовый инструмент или деньги в долг.

- Самые простые, низкодоходные (при КС=7,5% доходность ОФЗ будет примерно такой же), стабильные облигации - ОФЗ или облигации федерального займа, которые можно купить, предоставив ваши деньги в долг государству, потому что именно РФ в данном случае выступает гарантом возврата этих средств.

- Муниципальные облигации, чуть более рисковые, но и более доходные (8-12%), представлены региональными властями. Покупая «муниципалки» вы даёте в долг регионам или областям.

- И наконец, самые доходные (12-15%) облигации, в том числе и высокодоходные (более 15% годовых) кооперативные облигации. Это ценные бумаги позволяют предприятиям и компаниям брать в долг у частных инвесторов под меньший процент, чем это было бы в банке.

Таким образом, мы понимаем, что чем выше ключевая ставка ЦБ, тем выше доходность облигаций для инвестора, который их покупает.

Как ключевая ставка влияет на фондовый рынок?

При высокой ключевой ставке становятся довольно привлекательными банковские вклады и облигации, поскольку доходность их повышается с ростом ставки кредитования ЦБ. А вот во что вкладывать инвестору при низкой ключевой ставке, например, в 5%? Доходность ОФЗ в данном случае будет 5-6%, доходность банковских вкладов и того меньше – 3-4%. Средняя доходность фондового рынка = 15% годовых в данном случае будет очень привлекательным инструментом, хоть и гораздо рискованным по сравнению с облигациями и вкладами. При низкой ключевой ставке бизнес набирает дешёвые кредиты, развивает производство, соответственно акции компаний тоже растут в цене. Поэтому при низких ставках Центробанка расцветают бизнес, торговля, фондовые рынки. А как же инфляция? Инфляция и ключевая ставка – это тема отдельной статьи…