Похожий вопрос мне задал один подписчик в телеграме на пост о "Топ-10 банковских вкладов по доходности весной 2023г".

Очень хороший вопрос, попробую ответить на него со своей субъективной точки зрения, основываясь на трехлетнем опыте инвестирования на российском фондовом рынке.

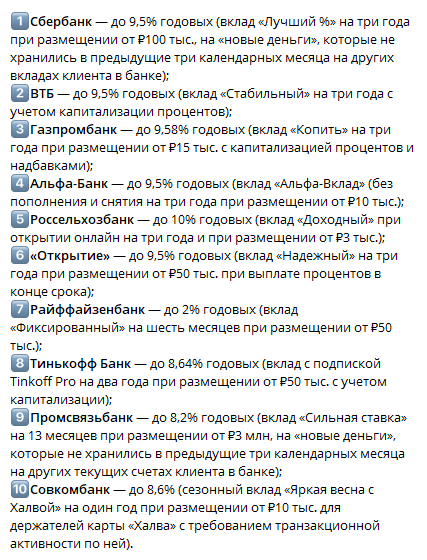

В посте я сделал подборку из самых крупных банков в России по объему средств вкладчиков, которые предлагают высокие ставки по депозитам.

Вот список банков:

Сразу уточню, это не топ с самыми большими процентами по вкладу! Есть и банки, предлагающие 10% годовых и даже 12%

Мой топ из самых крупных и рейтинговых банков, с самыми большими объемами средств вкладчиков и с самыми высокими рейтингами надежности и доверия клиентов.

Видим, что есть банк "Синара", который дает 12%, но я в жизни не встречал ни одного офиса и даже упоминания об этом банке до момента написания данной статьи.

Поэтому, в своем рейтинге я разместил именно 10 самых "ходовых" среди населения банков с высокими ставками по депозитам.

Итак, вопрос был: "Зачем вообще инвестировать, если есть понятные, простые и надежные депозиты с высокими ставками?"

Считаю, что однозначно тут ответить нельзя. Депозит и инвестирование-это все же разные инструменты, которые служат для достижения разных целей.

Для начала, давайте определимся с понятиями. Вот определения банковского депозита и инвестиции, взятых с портала РБК:

- Депозит — это передача денег или других ценностей на хранение в финансовые учреждения на оговоренных условиях.

- Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала.

Уже из определений можно сделать вывод, что депозит служит лишь для сохранения денег, а инвестиции позволяют получить доход и увеличить капитал.

В моем понимании депозит-это средство для накопления на крупную покупку, например, автомобиль. Это краткосрочный инструмент, на котором рассчитывают держать деньги 3-5 лет.

Если план-создание большого капитал на длительный период времени, источника пассивного дохода, то тут больше подходит именно инвестирование.

К тому же, ставки по депозитам привязаны к ставке центробанка, которая на данный момент такая:

Ставка ЦБ на сегодня 7,5% и она падает. Это значит, что и ставки по депозитам будут падать и терять свою привлекательность.

Прошли те времена, когда ставка ЦБ была 20% и депозиты предлагали хорошую двузначную доходность.

К тому же, те ставки под 8-9-10%, которые предлагаю банки сейчас, имеют некоторые дополнительные условия: например СБЕР даст 9,5% годовых, но только в том случае, если вы переведете деньги, которые НЕ хранили на счетах в СБЕРЕ, положите их на 3 года и минимальная сумма вклада начинается от 100 т.р.

У других банков, чтобы получить самый высокий процент по вкладу, тоже будут свои нюансы и условия.

С другой стороны, если инвестировать в акции СБЕРа, то СБЕР недавно объявил о рекордных дивидендах и доходность по ним составляет 12% годовых на текущий момент и это без учета роста котировок, которые так же выросли за последний месяц на 20%. Цена акции увеличилась с 173р до 205р за бумагу.

ИТОГ:

Подведу итог своих рассуждений-в идеале нужно иметь и депозит в банке и инвестиционный портфель! Ни что не лучше и не хуже, просто нужно понимать, что больше подходит именно вам.

Депозит - для накопления на крупную покупку, для создания "подушки безопасности", для надежного и спокойного хранения небольших сумм на краткосрочные периоды времени ( 3-5лет).

Инвестиции - для создания капитала с получением дохода на длительном периоде времени ( 10 лет и более).

У меня есть и вклад в том же СБЕРе и инвестиционный портфель дивидендных акций.

Друзья, спасибо за внимание к моим статьям!

Здесь мой канал в ТЕЛЕГРАММЕ и канал на ЮТУБе

А я веду учет своих ИНВЕСТИЦИЙ