Итак в 2020 году в эпоху коронавируса мы взяли ипотечный кредит на квартиру. Было сложно, но я ни капли не жалею о вовремя взятом кредите.

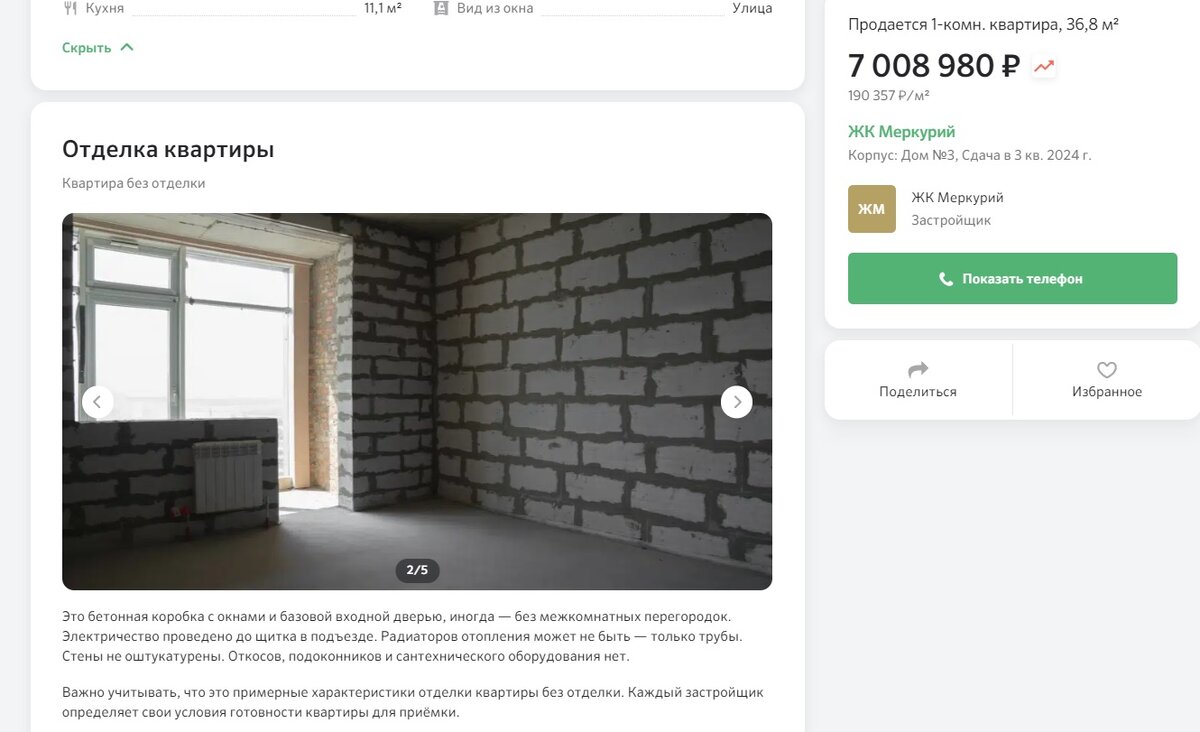

Квартиру мы покупали по цене 3 225 040 на март 2020года. Сейчас квартиры в нашем районе стоят от 7 млн рублей, той же площади, но полностью в черновом варианте. В нашей же квартире была предчистовая отделка, что значительно сократило ремонт по времени да и по затратам. Квартира в 500 метрах от нашего ЖК. У нас хороший район, не далеко от центра города, с отличной инфраструктурой и доступным транспортом.

В ипотеку мы взяли 2 580 032 рубля. 645 тыс. составил первоначальный взнос. Большая часть первоначалки составил материнский капитал и почти 200 тыс брали в кредит, а точнее снимала с кредитной карты (она у меня лимитом тогда была 300 тыс, сейчас эта карта с лимитом 450 тыс, но я ей пользуюсь редко). Позднее эти 200 тыс вошли в другой кредит (750 тыс наличными), который на сегодня уже закрыт.

Процентная ставка у нас всего 5%. Мне писали, что такого не бывает, как это возможно. А так - нужно искать, кто ищет тот всегда найдет. У подруги ипотека под 6,3% годовых, парень на работе рефинансировал свою с 8,9% до 4,5% после рождения второго ребенка. Еще у знакомых под 3% годовых - это Ак Баср банк, но он исключает применение материнского капитала в счет первоначального взноса. Сейчас конечно ставки поменялись, но и новые ставки не такие страшные, можно выбрать хороший вариант, в декабре 2022 года знакомые оформили квартиру на стадии котлована по ставке 3,7% годовых. Кто там уверял меня, что ставок ниже 10% быть не может?

Или вот еще забавный комментарий:

Сейчас остаточная сумма кредита все еще велика и составляет 2 260 000 рублей. По факту основной долг закрыт всего на 320 000 рублей. Но при этом за счет небольшого досрочного погашения срок кредита уменьшился до 20 лет.

И в том что квартиру мы выплатим я даже не сомневаюсь. Какие могут быть сомнения, если жить на съемном жилье значительно дороже. Меньше 20 К + КУ квартиру у нас не найти. А для чего платить чужим дядям и тетям?

А еще я обязательно веду таблицу, в которой высчитываю все возможные варианты с досрочным погашением. Очень удобно и понятно. И на сегодня экономия составила уже 200 тыс с учетом досрочного погашения. Вроде в масштабе стоимости квартиры мелочь, а приятно. А дополнительно за весь период времени было закинуто 163 тыс. Ну и был почти миллион выплачен второму банку, поэтому за квартиру платили по минимуму.

Этой статьей я делюсь просто чтобы вы порадовались за меня. И для тех кто считает что ипотека непомерная ноша. Не правда, можно жить и получать удовольствие от жизни и с кредитом.