Российская золотодобывающая компания Полиметалл опубликовала финансовые результаты по МСФО за 2022 год, согласно которым:

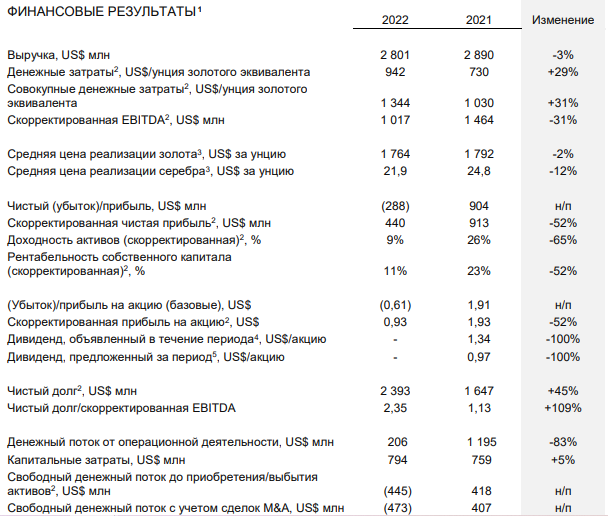

- Выручка снизилась на 3% и составила $2,8 млрд, в том числе:

- 67% дохода пришлось на российские предприятия;

- 33% дохода пришлось на предприятия в Казахстане.

- Денежные затраты по итогам года выросли на 29% о $942 на унцию на фоне проблем с цепочками поставок, растущей инфляции и укрепления курса рубля к доллару.

- Показатель EBITDA снизился на 3% и составил $1,02 млрд.

- Рентабельность по EBITDA снизилась с 51% в 2021 году до 36%.

- Скорректированная чистая прибыль упала в 2 раза до $440 млн.

- Чистый убыток по итогам 2022 года составил $288 млн против чистой прибыли в $904 млн годом ранее.

- Долговая нагрузка увеличилась на 45% до $2,4 млрд на фоне увеличения оборотного капитала компании.

- Средняя цена реализации золота снизилась на 2%.

- Средняя цена реализации серебра снизилась на 12%.

- Совокупное производство драгметаллов выросло на 2% год к году и составило 1.7 млн унций.

- Продажи золота снизились на 1% и составили 1,4 млн унций.

- Продажи серебра выросли на 6% до 18,5 млн унций.

Подробно производственные результаты компании я разбирала ранее в этой статье.

Дивиденды

Совет директоров Полиметалла не стал рекомендовать дивиденды по итогам 2022 года в связи с высокой долговой нагрузкой и убытком, который компания зафиксировала на конец года.

Прогнозы

В 2023 году компания ожидает сохранение объема производства на уровне 2022 года в 1,7 млн унций золотого эквивалента. При этом во втором полугодии ожидается увеличение производства на фоне сезонного фактора.

Помимо этого планируется ввод инвестиционных проектов, что положительно отразится на затратах компании в будущем.

После отчета акции Полиметалла снизились на 3%, однако, к концу недели на фоне растущего рынка отыграли падение.

Менеджмент компании сообщил о планах перерегистрации компании в Казахстане для того, чтобы возобновить выплату дивидендов в дальнейшем.