Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

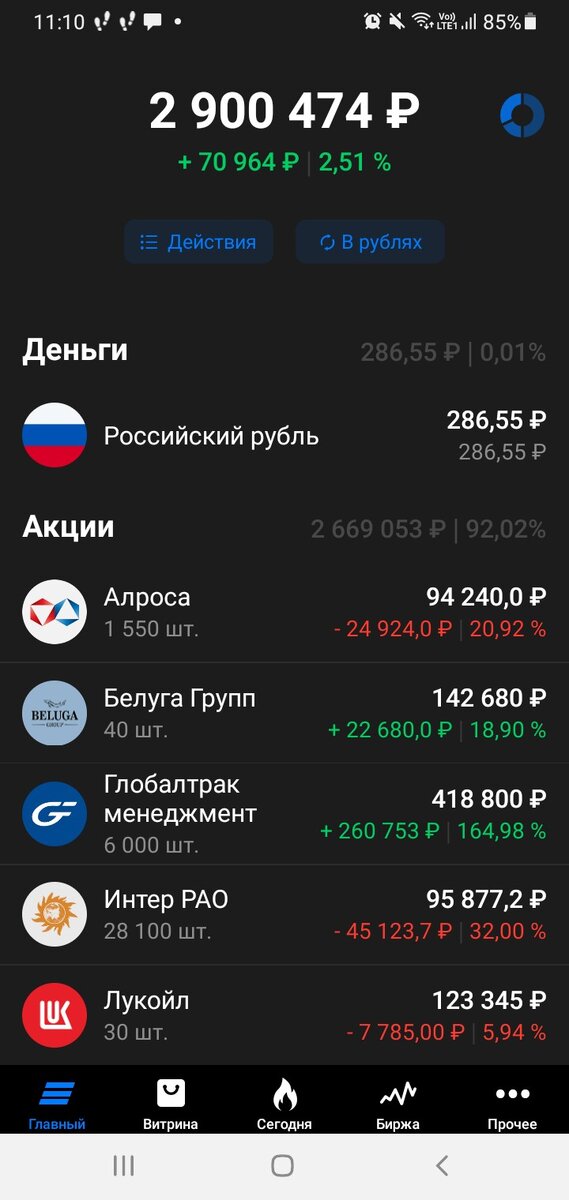

Подошла к завершению 71я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель по итогам недели еще немного подрос на 46 тысяч.

Как и обещала в прошлой статье избавилась полностью от акций Детского мира – 1500 по 68,68 руб. с убытком в 89,5 тыс. продала в понедельник под самое закрытие вечерней сессии. И забыла про него до вечера среды, когда в новостной ленте задергавшийся глаз выловил новость про резкий рост котировок этой прилипчивой бумаги.

В моменте цена достигала 102 рублей за акцию. Без каких-либо новостей. Честно говоря, хотела в этой статье поныть про то, как неудачно и не вовремя я продала ДМ, но потом посмотрела как цена стремительно вернулась к 71 руб., почитала как недолго цена была выше 100 руб. …а потом наступила пятница и в информационное пространство ворвался Герман Оскарович:

«Мы хотим отблагодарить наших акционеров за доверие и поддержку беспрецедентным решением»

25 рублей на акцию, просто праздник какой-то, подумала я забыв уже про поспешную продажи Детского мира. В конце-концов ошибочным назвать мое решение можно будет только если ДМ все-таки не уйдет с биржи во что я не верю категорически.

Осталось только акционерам оценить столь широкий жест совета директоров и утвердить 21 апреля рекомендованный размер дивидендов, чтобы потом не писать письма Путину как было с первыми дивидендами Газпрома в прошлом году

Предполагаю, что как раз из-за этих опасений рост в пятницу по Сберу уложился в примерно 10% с учетом того, что исходя из ранее обнародованного отчета за 2022 дивидендов получалось рублей на 6. Объявленные 25 это по сути эти самые +6 и невыплаченные за 2021 год ранее 18,7 руб. Ну если утвердят должны легко преодолеть 200 рублей по стоимости акций. Ждем, держим кулачки : )

Сбер уже вторая компания в портфеле по которой в приложении появился размер дивидендов к выплате. Первой была ПАО «Белуга» чей совет директоров в понедельник также всех приятно удивил, рекомендовав 400 рублей итоговых дивидендов за 2022 год. Без учета ранее выплаченных 75+150

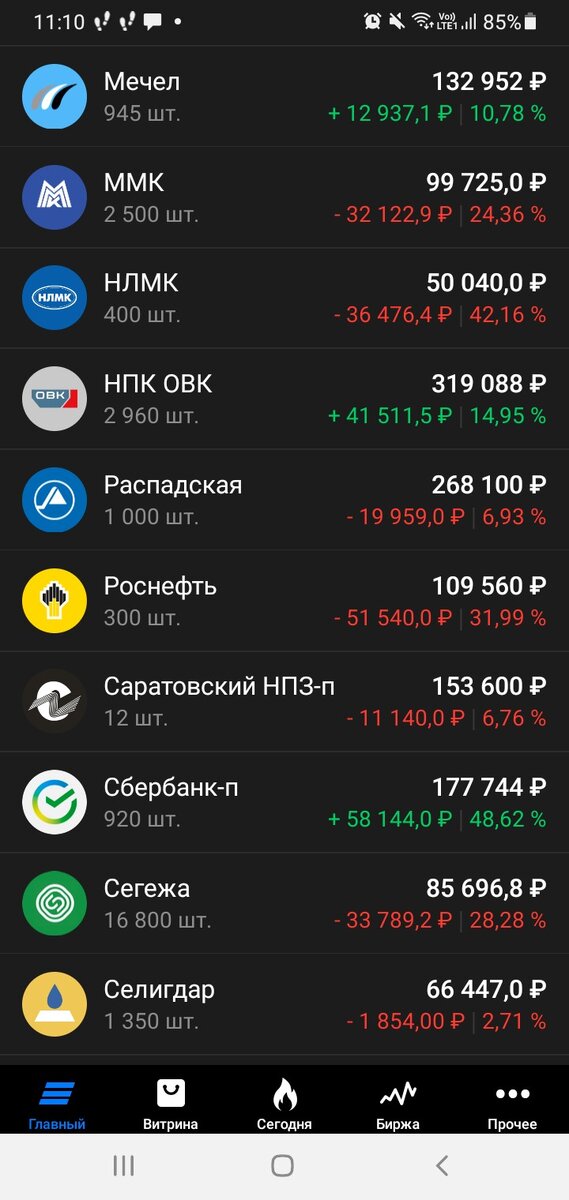

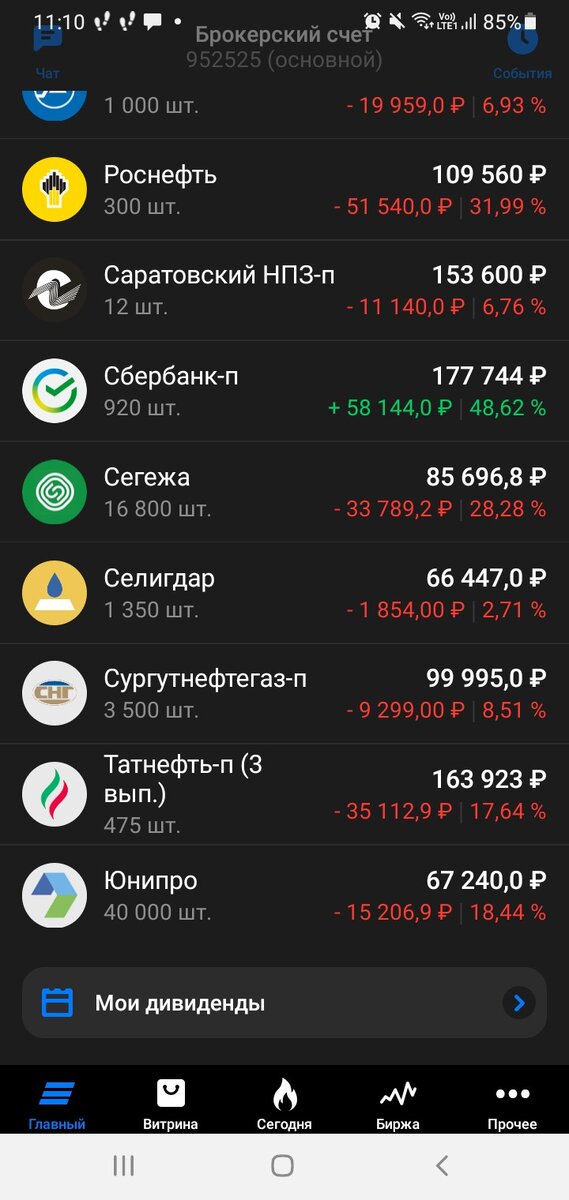

Итого пока за минусом ндфл в мае уже придет (если все утвердят на общем собрании) +33 тысячи с этих двух компаний. А еще с большой долей вероятности рекомендации по дивидендам должны дать Роснефть, Татнефть, Лукойл, ИнтерРАО. Есть надежда на Алросу и Саратовский НПЗ, а также интересно что скажут в совете директоров Сургутнефтегаза – не решат ли раздербанить немного огромную кубышку? Прям интрига. Ну еще есть Селигдар, но там вроде отчет не очень впечатляющий. От остальных эмитентов в портфеле дивидендов не жду по разным причинам. Распадская вон уже подтвердила, что дивидендов не будет.

Но тут ожидаемо поскольку проблема с местом регистрации основного акционера (Евраза) в недружественной юрисдикции пока не решена. Потому котировки особо на новость не отреагировали.

Из хороших околопортфельных новостей нельзя не упомянуть годовой отчет Татнефти

с 43% ростом чистой прибыли выше прогнозов. При этом в росте выручки львиная доля приходится на продажу нефтепродуктов (38%) против сырой нефти (8,7%). Вот те самые «зажатые» когда-то дивиденды вложенные в увеличение доли нефтепереработки. А там еще и все активы Nokian в России приобретенные со скидкой в 100 млн. евро, что по некоторым прогнозам добавит еще рублей 5 к дивидендам в будущем. А пока исходя из обнародованных цифр с учетом дивидендной политики может быть 21,6 руб. на акцию в финальных дивидендах. Посмотрим, может тоже приятно удивят как Сбер и Белуга. На 24 марта назначено заседание совета директоров, но вопроса по дивидендам в повестке к сожалению нет

Ну и о покупках этой недели. Детский мир то я продала, + 100 тыс. в портфель получила. Поскольку НПК ОВК цену сбрасывать не захотела пришлось реализовать вариант 2, озвученный в предыдущей статье и приобрести облигаций на все – еще 60 ОФЗ того же 26227 выпуска и по 10 тысяч примерно на имеющиеся в портфеле облигации субъектов РФ + облигации Белуги. На сдачу взяла 25 штук ОВК доведя среднюю до 93,8 рублей.

Ежедвухнедельные внесения 5 тыс. на счет пока приостановила, наверстаю все в начале апреля и на эти деньги доберу еще облигаций Коми и Тамбовской области – по ним 21 марта и 14 апреля будут выплаты купонов, после этих дат докуплю из расчета еще по 10 тыс. на каждую позицию. Тем самым одна из оставшихся в портфеле семи позиций может быть исключена из «списка семи»

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…