В последнее время всё чаще можно услышать разговоры о том, что в США наступает рецессия. Это экономический спад или замедление темпов роста экономики. Поскольку нет чёткого критерия для определения начала и конца рецессии, некоторые экономисты утверждают, что американская экономика уже вступила в эту стадию, а другие говорят о том, что весь негатив ещё впереди. Сегодня я хочу рассказать об одном из лучших инструментов для предсказания будущего экономического спада – это кривая доходности. А также объясню почему, несмотря на высокую вероятность наступления рецессии в США, я не продаю акции, которые, между прочим, являются основой моего портфеля. Статья будет в первую очередь про США, но вы прекрасно знаете, что и в России сейчас серьёзные экономические трудности.

Кривая доходности

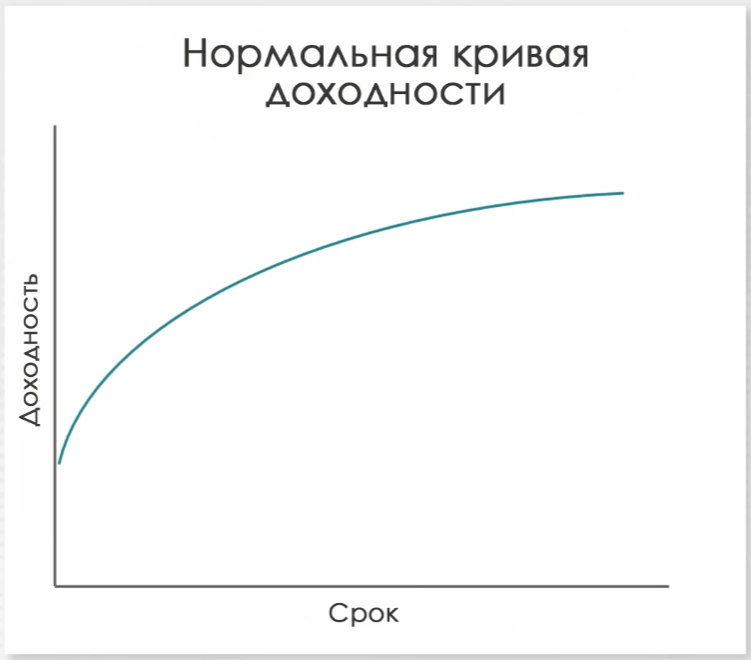

Кривая доходности – это линия, которая показывает зависимость доходности бескупонных облигаций от их сроков. В обычной нормальной ситуации эта кривая может выглядеть вот так:

Короткие облигации имеют не очень высокую ожидаемую доходность, средние приносят чуть больше, а длинные являются наиболее доходными. Это можно понять интуитивно. Если вы даёте деньги кому-то на 10 лет, то вы будете требовать более высокую доходность в процентах годовых, чем если вы даёте кредит на 1 год. Однако иногда бывает и другая ситуация. Спрос на длинные облигации иногда повышается до такой степени, что участники рынка готовы получать меньшую доходность, чем приносили бы им короткие. Лишь бы зафиксировать желаемую ставку доходности надолго. В такие моменты кривая доходности называется перевёрнутой или говорят, что происходит инверсия кривой доходности.

Инверсия кривой и рецессия

Для нас такие ситуации представляю интерес, поскольку исторически за инверсией в течение коротко периода времени почти всегда следует экономический спад. Посмотрите на этот график:

Синяя линия показывает разницу доходности десятилетних и двухлетних облигаций. Если линия опускается ниже нуля, значит кривая доходности перевёрнута. Такое случалось много раз и в основном после этого следует рецессия. Здесь она отмечена серым. Вы можете увидеть на графике, как за инверсией следует рецессия. Бывают, конечно, и ложные сигналы, но обычно за инверсией довольно быстро наступает экономический спад. В последние десятилетия это особенно хорошо видно, в том числе и в 2020 году.

Кривая, которая отлично предсказывает спад экономической активности. Разве это не идеальный инструмент для маркет-тайминга – выбора времени для входа в рынок акций и выхода из него? Как всегда всё сложнее, чем кажется.

Текущая ситуация

Для начала давайте посмотрим на текущую ситуацию. В начале 2022 г. кривая доходности была в обычном состоянии. Ставки в целом были довольно низкими, поэтому по коротким бумагам доходность была менее 1%. Зато по десятилетним облигациям можно было зафиксировать чуть больше 1,5%.

К началу 2023 г. всё изменилось. Ставки выросли. Причём длинные облигации теперь приносят менее 4% годовых, а вот короткие – более 4%, то есть кривая действительно перевёрнута.

Подобная ситуация наблюдается не только в США, но и в некоторых других странах мира. Другими словами, мы действительно можем сказать, что вероятность наступления рецессии довольно высокая. Но означает ли это, что акции принесут убыток и нужно остаться в стороне? И если да, то на каком горизонте?

Временно продаём акции

Есть интересное исследование Юджина Фамы и Кеннета Френча. В одной из своих работ они создали множество вариантов стратегий основанных на предположении, что перевёрнутая кривая доходности предсказывает падение акций. Основная идея всех стратегий там заключается в следующем:

По умолчанию инвестор держит только акции. Когда доходность длинных облигаций опускается ниже доходности коротких, то есть кривая доходности переворачивается, то инвестор сначала ждёт 2 месяца, чтобы убедиться, что это не ложный сигнал, а затем начинает постепенно переходить из акций в короткие гособлигации США, инструмент с очень низким риском, но который приносит хотя бы какую-то доходность, чтобы деньги не лежали без дела. Причём соотношение акций и облигаций будет зависеть от того, как часто за последний год кривая была перевёрнута. Если весь год, значит всё в облигациях, а если ни один месяц такого не было, значит всё в акциях. Вполне понятная стратегия.

Но на каком периоде времени перевёрнутая кривая должна предсказывать отрицательную доходность акций? На какой срок нам выходить из рынка?

Фама и Френч проверили сразу 4 горизонта: 1 год, 2 года, 3 года и 5 лет. То есть у нас уже как минимум 4 возможных стратегии. Но и кривая может быть перевёрнута по-разному. Общее правило определения одно – короткие бумаги имеют доходность выше длинных. Но что такое короткие? Облигации с погашением через месяц или через год, два, а длинные – это, например, пятилетние или десятилетние? В зависимости от этого момент инверсии кривой доходности будет разным, смотря какие именно сроки облигаций мы будем рассматривать. В своей работе Фама и Френч рассматривают целых 6 вариантов того, какой момент взять за инверсию кривой доходности. И в итоге мы имеем множество вариантов стратегий в зависимости от того, как мы определяем момент инверсии (6 вариантов), и на каком горизонте по нашим предположениям эта инверсия вообще предсказывает отрицательную доходность акций (4 варианта). Итого 24 стратегии. Давайте теперь посмотрим, насколько процентов в месяц мы обгоняли бы рынок с каждой из этих активных стратегий и выберем лучшую. Вот эти данные:

Да, каждая из стратегий принесла отрицательный результат по сравнению с рынком. Всегда было лучше просто держать акции.

Давайте теперь проверим те же стратегии не на рынке США, а на рынках других стран мира. Всего их в исследовании было 11: Австралия, Бельгия, Канада, Франция, Германия, Италия, Япония, Испания, Швеция, Швейцария, Великобритания. Это развитые страны мира, взвешенные по капитализации. Классический пассивный портфель, но без США. Выходить из рынка и возвращаться обратно мы будем на основании того, какой формы сейчас кривая доходности в каждой из этих стран. На этих данных некоторые активные стратегии действительно принесли положительный результат. Впрочем мы уже проверили так много вариантов, что какие-то из них должны были хотя бы чисто случайно показать положительный результат

Авторы тоже указывают на то, что этот результат не является статистически значимым.

Почему маркет-тайминг не работает?

Интересная получается ситуация. Инверсия кривой доходности предсказывает будущую экономическую активность, то есть действительно предупреждает о риске рецессии, но не помогает вовремя выйти из рынка и вернуться обратно. Почему же так происходит?

Если участники торгов ожидают рецессии или по крайней мере высоко оценивают вероятность её наступления, их сделки влияют на рынок облигаций. Кривая доходности переворачивается, за счёт чего мы действительно можем сказать, что люди ждут экономический спад. То есть можно сказать, что рынок облигаций уже вложил в цены эту информацию. Но участники ведь торгуют не только облигациями, но и акциями тоже. Значит, стоимость ценных бумаг этого класса активов также будет учитывать информацию о надвигающейся рецессии. То есть, например, сначала акции упадут, ещё до наступления рецессии, а когда её наступление станет совсем очевидным и кривая доходности станет перевёрнутой, то выходить из рынка акций будет уже поздно, всё уже упало.

Другими словами, текущее состояние рынков действительно предсказывает будущее состояние экономики. Посмотрев на рынок облигаций или акций сейчас, мы действительно можем сказать, что, скорее всего, произойдёт в экономике. Но это не работает в обратную сторону. Зная текущее состояние экономики, мы не можем сказать, куда пойдёт рынок. Мы можем только говорить о том, сколько бумаги стоили в прошлом. И раз информация об ожидаемом будущем уже вложена в цены, то покупка акций перед ожидаемой рецессией почти ничем не отличается от их покупки в любое другое время. Это, конечно, не гарантирует, что вы обязательно получите прибыль. Ведь экономический спад может оказаться хуже, чем ожидал рынок. Но вполне может произойти и наоборот. Что происходит в среднем, мы с вами посмотрели. В основном акции приносят более высокую доходность, чем консервативные инструменты, даже в такие периоды.

Конечно, вы можете на прошлых данных построить рабочую стратегию для обыгрывания рынка. Мол, выходить нужно было на 153 день после инверсии, а возвращаться после падения рынка ровно на 7,5%, либо после роста на 3%. Это я просто придумал, но смысл в том, что если намеренно заниматься поиском любых закономерностей, под которыми нет никакой теоретической основы, и просто задним числом проверять сотни вариантов стратегий на рынках разных стран мира, то, конечно, можно найти какие-то идеальные варианты, работающие на прошлых данных. Но проблем здесь в том, что нет никаких причин считать, что именно вот эти конкретные действия в будущем также принесут положительный результат.

Пассивное инвестирование

У пассивного инвестирования есть теоретическая основа. Бизнес приносит прибыль, поэтому покупка его долей, акций, должна быть прибыльным вложением на большой дистанции. Здесь можно даже не смотреть на прошлые данные. При этом акции должны продаваться с большей скидкой по сравнению с облигациями, поскольку в них больше риска, а значит и их доходность также должна быть выше. И, конечно, диверсификация. Она снижает некомпенсируемые специфические риски, поэтому лучше купить весь рынок, чем несколько отдельных бумаг. У спекуляций, в том числе маркет-тайминга, основанного на инверсии кривой доходности, такой основы нет. Даже успешное предсказание будущей рецессии ещё не означает, что вы сможете предсказать будущее поведение рынка акций. Здесь я хочу вновь процитировать Уоррена Баффета:

«Если бы вы знали, что произойдёт в экономике, вы всё равно необязательно знали бы, что произойдёт на фондовом рынке»

Поэтому, несмотря на то, что я высоко оцениваю вероятность наступления рецессии в США, я всё равно продолжаю держать акции. Подготовиться к возможному падению рынка можно только одним единственным способом – это составить портфель с учётом своей терпимости к риску, независимо от того, что там сейчас происходит с экономикой.