На прошлой неделе вышло много новостей и отчетностей по компаниям, а также реализуются некоторые технические паттерны в котировках акций, в связи с чем нужно обновить данные. Так что я решил разбить новостной блок на две части. Вторую (где будут Полюс, Polymetal, TCS Group и X5 Group) допишу и опубликую во вторник-среду, 21-22 марта.

Лукойл

- Лукойл обсуждает с Республикой Конго возможность вхождения в новые нефтегазовые проекты в этой стране в качестве оператора.

Компания уже участвует в проекте Marine XII, оператором которого является итальянская компания Eni.

Однако Лукойл нацелен на развитие в Республике Конго. И, в первую очередь, мы заинтересованы в проектах, где Лукойл мог бы выступить оператором. Сегодня мы обсудили ряд таких возможностей. Надеемся, что министр нефти и газа и правительство Республики Конго поддержат вхождение Лукойла в новые проекты.

Об этом сообщил вице-президент российской нефтяной компании по Америке, Африке и Ближнему Востоку Иван Романовский по итогам встречи с министром нефти и газа республики Бруно Жан-Ришаром Итуа.

Интересно, что сразу после этого вышла еще одна новость:

- Россия и Республика Конго планируют до начала саммита Россия-Африка, который состоится в Санкт-Петербурге в июле 2023 года, подписать межправительственное соглашение о строительстве трубопровода для транспортировки нефтепродуктов в африканской стране с привлечением российской компании.

Об этом уже сообщил посол РФ в Республике Конго Георгий Чепик.

Он отметил, что в ближайшие планы по развитию отношений между Россией и Республикой Конго входит проект по созданию нефтепровода между крупнейшими городами африканской страны - Пуэнт-Нуаром и столицей Браззавилем.

По его словам, на заседании шестой межправительственной торгово-экономической комиссии в сентябре 2022 года было принято решение о необходимости подписания межправсоглашения между правительством России и Республики Конго по проекту строительства трубопровода для поставок нефтепродуктов.

Предполагается, что это соглашение будет подписано до саммита Россия Африка и, вероятно, будет создано совместное предприятие, которое уже займется практическими вопросами, и будет подписано концессионное соглашение.

Чепик также обратил внимание, что флагманом в развитии экономических отношений России и Республики Конго является Лукойл, который работает в африканской стране с 2019 года.

Это очень важное, значимое для нас присутствие. Сравнивать можно разве что с Русалом в Гвинее и Алросой в Анголе. Лукойл - это сейчас самое значимое наше здесь экономическое присутствие.

Для кого-то, вероятно, эти новости опять будут "ни о чем" и "честность автора вызывает сомнения". Но для меня, как для акционера Лукойла - это очередное подтверждение моей гипотезы и развития текущей ситуации, в рамках чего компания замещает свои производственные мощности в ЕС новыми партнерствами и мощностями в других, более "дружественных" странах.

Да, такие новости не влияют на котировки акций, а потому не интересны спекулянтам. Но это фундаментальная основа бизнеса. Мне, как инвестору, бизнес, его состояние и развитие, важнее краткосрочных спекулятивных рыночных колебаний цены акций.

Новатэк

Компания отчиталась по РСБУ за 2022 год:

- Чистая прибыль Новатэка в 2022 году выросла 2,01 раза по сравнению с предшествующим годом и составила 640,36 миллиарда рублей.

- Выручка выросла на 10,3%, до 804,688 миллиарда рублей, а себестоимость продаж составила 451,914 миллиарда рублей, увеличившись на 6,4%.

- Валовая прибыль в 2022 году выросла на 15,6% - до 353,774 миллиарда рублей. Прибыль до налогообложения продемонстрировала рост в 1,96 раза, до 670,265 миллиарда рублей. Прибыль от продаж увеличилась на 19,9% - до 180,493 миллиарда рублей.

- Доходы от участия в других организациях выросли в 2,4 раза - до 533,208 миллиарда рублей.

Отчетность компании вышла ожидаемо позитивная, даже крайне позитивная, я бы сказал. Но есть нюанс - отчетность по РСБУ учитывает только результаты головной компании ПАО Новатэк и не учитывает дочерние компании.

Я из любопытства поднял данные по чистой прибыли из предыдущих отчетностей в сравнении РСБУ с МСФО и решил, что даже графики в динамике вставлять не буду - в одни годы прибыль по РСБУ выше прибыли по МСФО, в другие наоборот прибыль по МСФО выше прибыли по РСБУ. Причем расхождение в некоторые периоды достигало порядка 100 миллиардов рублей, что весьма существенно (такие суммы уже сложно отнести к погрешности).

Ранее председатель правления Леонид Михельсон указывал на то, что консолидированная выручка по МСФО за 2022 год может вырасти более чем на 50% (по РСБУ рост составил 10,3%). Так что в нынешних информационных условиях финансовые результаты можно оценить в диапазоне от позитивных до крайне позитивных (в зависимости от того, в какую сторону произойдет смещение прибыли по МСФО к РСБУ).

Ну и главное:

- Совет директоров Новатэка рекомендовал дивиденды в размере 60,58₽ на акцию по итогам 2022 года.

ГОСА 21 апреля, закрытие реестра 3 мая.

С учетом уже выплаченных 45₽ (за 9 месяцев 2022) получается 105,58₽.

Прогнозный дивиденд за 9 месяцев 2023 - около 60₽, то есть в этом году суммарно можем получить около 120₽.

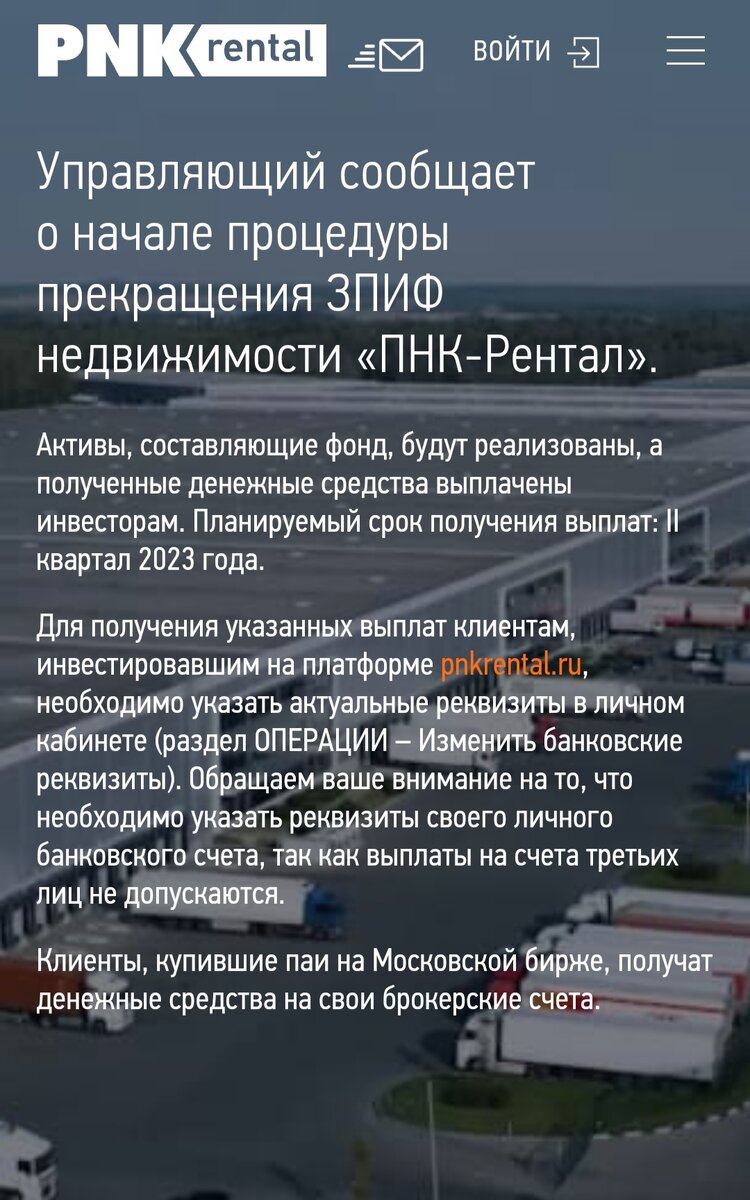

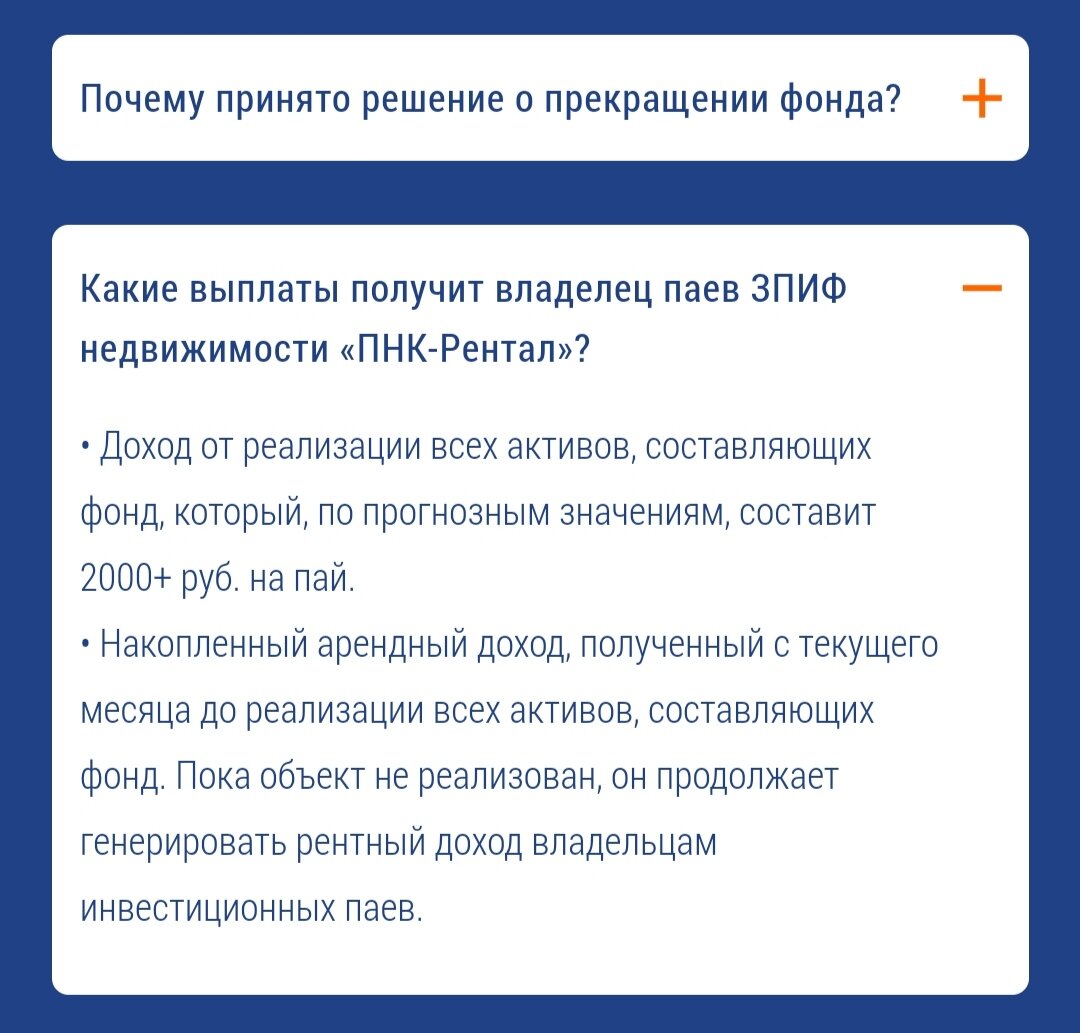

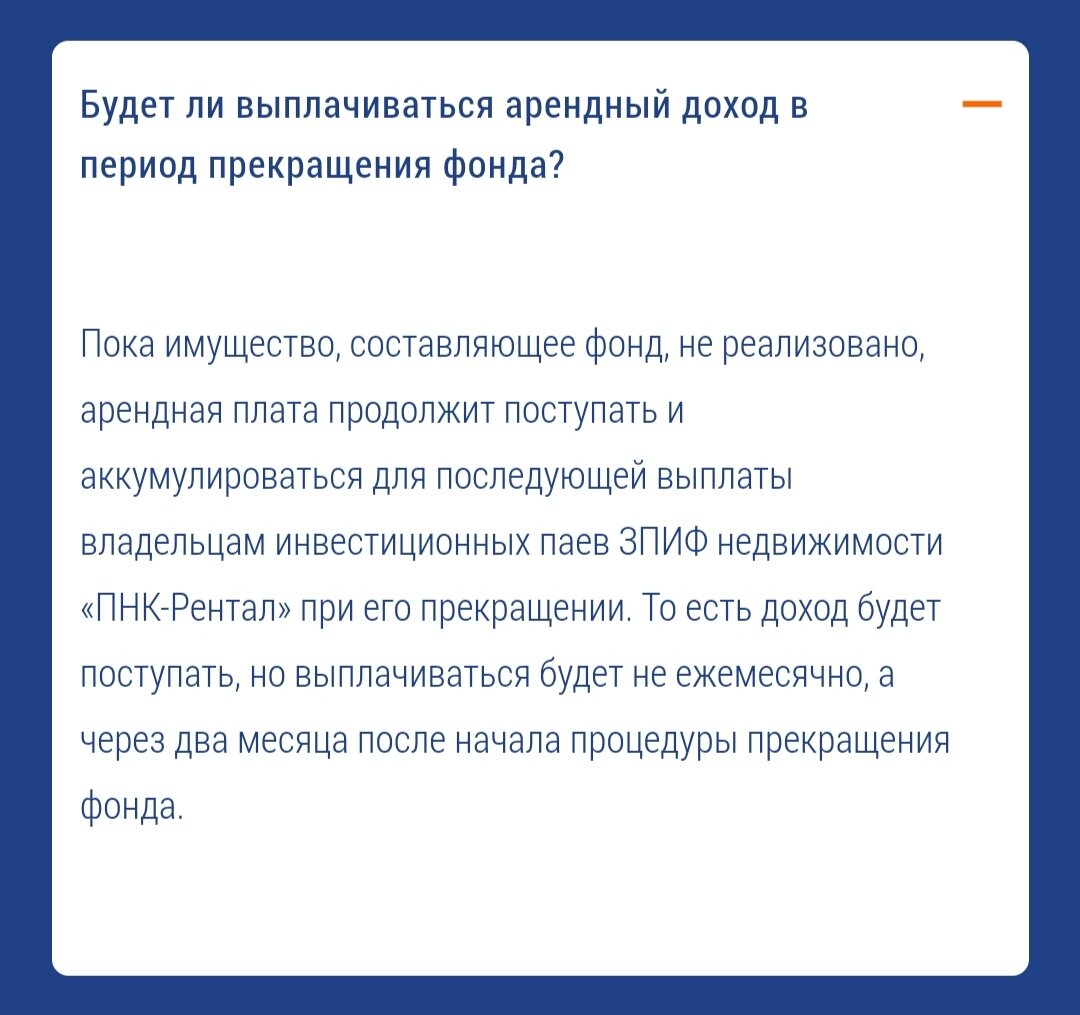

ПНК Рентал (PNK Rental)

ПНК Рентал закрывается. Сначала текст сообщения компании с официального сайта, потом уже мое мнение:

Честно говоря не понял описанных причин. Основные арендаторы - Ozon, ВкусВилл, ВсеИнструменты - чувствуют себя хорошо, растут и могут спокойно осуществлять рентные платежи.

На этот счет у меня есть две гипотезы, которые могут рассматриваться как вместе, так и отдельно друг от друга.

Во-первых, тот же Озон свои склады и распределительные центры строит. В последнее время было много новостей от маркетплейсов о строительстве или покупке складских помещений. В октябре прошлого года ПНК продали склад FixPrice. В обновленной информации на сайте - продали также склады Ozon, ВкусВилл и Детский мир.

Кроме этого на следующий день после объявления ПНК Рентал вышла новость, что производство металло-каркасных конструкций в России снизилось примерно на 11% из-за снижения спроса на стройке складов. Так мы понимаем, что рынок складских помещений действительно насытился предложением.

Иными словами, тренд на рынке сейчас сместился с аренды складских помещений на владение своими стенами, при этом уже построенных складов по всей видимости хватает. В таком случае ПНК действительно мог не найти новые объекты как для строительства/перепродажи, так и для последующей сдачи в аренду. Прежде в компании отмечали, что нет задачи скупать складскую недвижимость, есть задача приобретать такую недвижимость, которая будет приносить не менее 12% рентного дохода или перепродажа которой принесет существенную прибыль.

Вторая гипотеза - возможно, основатели решили в другой бизнес уйти.

Как бы там ни было, решили уйти красиво и оставить хорошее впечатление о себе - могли бы выкупить по балансовой оценке около 1750-1800₽, а не по 2000+.

Мосбиржа объявила, что торги паями прекращаются. Решение считаю верным - особенно восприимчивые индивидуумы вместо того, чтобы дождаться выплаты, стали бы сливать в рынок себе же в убыток.

Учитывая срок выплат, объекты выкупят те, кто их арендует. Или уже есть какие-то другие фактические покупатели. То есть за этим дело не должно встать.

В Telegram-канале я писал, что на этот фонд очень большие надежды возлагал в контексте накопления капитала. Фактически, собирался завести в фонд весьма большую по российским меркам сумму средств в ближайшие месяцы. Так что мне действительно жаль, что фонд закрывается.

Напоследок, пока еще есть такая возможность, хочу сказать "спасибо". По грубым прикидкам, с учетом выплаты выше 2000₽ за биржевой пай, я за полтора с небольшим года заработал около 30% на этой инвестиции.

Сложный процент не учитываю, так как совсем сложно будет считать - выплаты по паям направлял на покупку просевших российских акций, а также на покупку китайских акций и, наконец, небольшая часть пошла в формирование портфеля "Русский блудняк" (в частности Совкомфлот, который с тех пор вырос на 22%). Учитывая, что все выросло с тех пор - считать доходность, как уже сказал, совсем сложно.

30% без сложного процента, но что важнее - регулярный стабильный пассивный доход. Мне есть за что благодарить, и о чем сожалеть. Надеюсь, что основатели вернутся со временем с новыми рыночными инструментами.

Пока же, после выплаты, надо будет думать во что перекладываться. Возможно, придется заново собирать облигационный портфель.

Globaltrans

Аномальный рост сейчас в любом активе может иметь самые разные причины. Точно вам никто не скажет, почему и кто. Может инсайдеры докупались, может разгружались, может через какой-то Telegram-канал и на средства "хомяков бумагу пампят", может широкий рынок под отчет докупает и т.д.

Я могу сказать о более конкретных вещах.

2020-2022 для бизнеса компании выдались отличными. По разным подсчетам, компания за 2022 заработала не менее 30% дивидендов на расписку. Поскольку выплаты дивидендов пока невозможны, компания сократила долг и совершила несколько сделок поглощений.

Возможно (и вполне вероятно) будет снижение стоимости аренды полувагонов, что приведет к снижению финансовых потоков. Но это будет снижение с высокой базы, после "жирных лет", и таким образом скорее возвращение к норме с поправкой на инфляцию.

Таким образом, когда будет решен вопрос с пропиской и листингом (что позволит выплачивать дивиденды) я ожидаю возвращение котировок к 600 рублям минимум. Фундаментально бумаги уже сейчас должны стоить около 900 рублей.

- И тут весь вопрос - а что, как и когда будет с переездом, пропиской и листингом?

Начнем с последней новости - В.В.П. на съезде РСПП (российский союз промышленников и предпринимателей) отдельно подчеркнул требование к российскому бизнесу вернуться в российскую юрисдикцию.

Прежде данная тема активно освещалась как в Правительстве, так и на рынке. При этом большинство российских компаний с иностранной пропиской решили "пересидеть" этот период и ничего не предпринимать.

Сейчас уже очевидно, что бизнесы будут вынуждены проводить перерегистрацию в российской юрисдикции (в так называемых российских "офшорах", особых экономических зонах). И вот к какому выводу я пришел, раздумывая над этой темой:

- Все зависит от того, какая часть производственных мощностей находится в России.

К примеру, Polymetal решил выделить российские активы в отдельную компанию, поскольку 2/3 мощностей находится в России, а 1/3 в Казахстане.

Раздел Яндекса также подразумевает выделение российских активов в отдельную компанию. Это возможно, так как у компании много проектов за пределами России - их достаточно для продолжения существования иностранной компании.

Что же касается РусАгро, Globaltrans и X5 Group, то их физические активы целиком и полностью находятся в России. То же самое касается и TCS Group, а также Ozon (несмотря на развитие за пределами России). Так что скорее всего эти компании - первые претенденты на перерегистрацию в российской юрисдикции.

Более того, поскольку производственные мощности, все активы, в России - российские инвесторы для них представляют больший интерес, чем иностранные резиденты. Именно с нами компании свяжут свое будущее. Так что я не ожидаю какого-то недобросовестного поведения в отношение наших акционерных прав.

Очевидно, что в случае переезда и обмена расписок на акции стоимость бумаг переоценится в 2 и более раз.

Добавлю в очередной раз факт про усреднение. На февраль-март 2022 бумаги Globaltrans в моем портфеле были в минусе на 40-50% (сейчас уже не вспомню точно, может и больше бумажный убыток был). Усреднение и восстановление котировок привели к тому, что сейчас доля GLTR в моем портфеле дает около 3% бумажного убытка. Учитывая, что доля была и остается большой - это очень существенное изменение в денежном выражении.

Немного техники

Прежде публиковал некоторые мысли в контексте технического анализа. Пришло время обновить эти данные.

Начнем с Самолета:

С октября прошлого года котировки находились в узком диапазоне.

Давление на котировки оказывалось информационными агентствами и блогерами путем массовых вбросов о том, как все ужасно в секторе стройки.

С тех пор компания провела ряд конференций и созвонов с инвесторами, где менеджмент и директора объяснили, почему бизнес Самолета растет и может расти дальше вопреки рыночным условиям в секторе недвижимости (я все это обозревал в предыдущих обзорах, повторяться не буду).

Иными словами, я вполне допускаю слив до 1925 рублей за акцию в случае каких-то весьма негативных событий или новых вбросов, но сейчас Самолет оценивается раза в два дешевле своей справедливой цены, а инвесторы должны были поумнеть за прошедшее время. Так что равнозначным сценарием видится выход из консолидации (фиолетовая область) вверх с пробоем текущей формации.

Я докупал акции на прошлой и позапрошлой неделе, довел свою долю в портфеле до 3%, так как ожидаю развития второго сценария. Но еще раз отмечу для тех, кто не читал моих предыдущих обзоров - я смотрю на Самолет с инвестиционным горизонтом 5+ лет, то есть могу брать на себя больший риск и не переживать о том, что котировки временно снизились.

Если реализуется первый сценарий - увеличу долю до 5-6% (возможно за счет ребалансировки и сокращения долей других активов в портфеле).

Теперь Новатэк:

В Новатэке скоро также ожидается выход из треугольника (такую форму еще "стрелой" иногда называют). Отчет видели - рынок это проигнорировал, равно как и будущие дивиденды. Инвесторов продолжают мариновать в этой формации.

Причинами для падения, опять же, могут выступить неизвестные негативные события.

Тут отмечу, что 20-22 марта (на неделе) в Россию прибудет Си Цзиньпин, так что возможны какие-то громкие заявления и перестановки в том, что касается геополитики.

Лукойл:

Котировки пробили восходящий тренд (зеленая линия), но после сформировали новый восходящий тренд. К маю, в случае объявления дивидендов, есть все шансы уйти к верхней границе.

Про Лукойл добавлю, что в любой момент компания может начать байбек и тем самым поддержать котировки (прошлый байбек привел к росту акций на 70%, но то было начало растущего рынка после обвала в 2020).

Вторая часть обзоры по российским компаниям, как и сказал в самом начале, выйдет на несколько дней позже.

Благодарю за поддержку блога лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.