Приветствую вас на моем канале. Вчера считал стоимость нашей золотой копилки. Оказалось у нас уже на 134 000 рублей накуплено в золоте. После вчерашнего роста, его стоимость еще повысилась на пару тысяч. Этот факт натолкнул меня на мысль сравнить наш пассив в виде ипотечного кредита, с активами в виде акций и золота. И оказалось, что они практически сравнялись.

А это отличный повод поговорить о долгах, активах и всем таком. Хочу поделиться своими мыслями по этому поводу.

Многие инвесторы, начинающие и не очень, не приемлют кредитов совсем. И считают, что настоящий инвестор должен обходиться без долгов, и все в таком духе. Лично я с этим не согласен, и сейчас постараюсь обосновать вам свою позицию.

Кредиты это финансовый инструмент. А как и любой инструмент он не может быть плохим или хорошим сам по себе. И оценивать его надо по результатам его применения. Все приводят в пример молоток. Им можно и гвозди забивать, а можно человека убить. Так и с любым другим инструментом. И кредиты тут не исключение.

Да можно взять кредит на последнюю модель айфона или самого последнего по функционалу телевизора. А можно взять кредит на развитие бизнеса. В первом случае, это скорее зло, а во втором, это скорее будет польза.

Лично я плохо отношусь, к так называемым, бытовым кредитам. Кредитам на пассивы. На вещи, гаджеты и все такое. А вот рассмотреть кредит для приобретения актива, я считаю вполне оправдано. При условии, что вы все правильно оцените, в первую очередь свои возможности. Главное, чтобы польза от данного актива была значительно выше, чем проценты, уплаченные банку.

На что я брал кредит? Вернее ипотеку. На покупку инвестиционной квартиры, которая будет сдаваться в аренду и приносить доход.

В октябре 2021 года нами была куплена квартира-студия. Об этом я подробно писал в более ранних публикациях. Сейчас только по сути дела. В тот момент мы взяли на себя долговую нагрузку.

- У банка мы взяли 680 000 рублей

- Заняли у тестя 400 000 рублей

Итого, на тот момент, наш долг был равен 1 080 000 рублей.

Кредит выл взят на 3 года под 5,95% годовых. С тестем договорились, что мы ему компенсируем потерянные проценты по вкладам.

Казалось бы, кабала. Зачем нам все это надо?

Но давайте посмотрим на результат.

В 2022 году, весной или в начале лета, дом был сдан. В июле я сделал там своими руками ремонт, затратив на это примерно 150 000 рублей. Статьи о ремонте, тоже есть на моем канале. С 1 августа мы начали сдавать эту студию за 13 000 рублей в месяц.

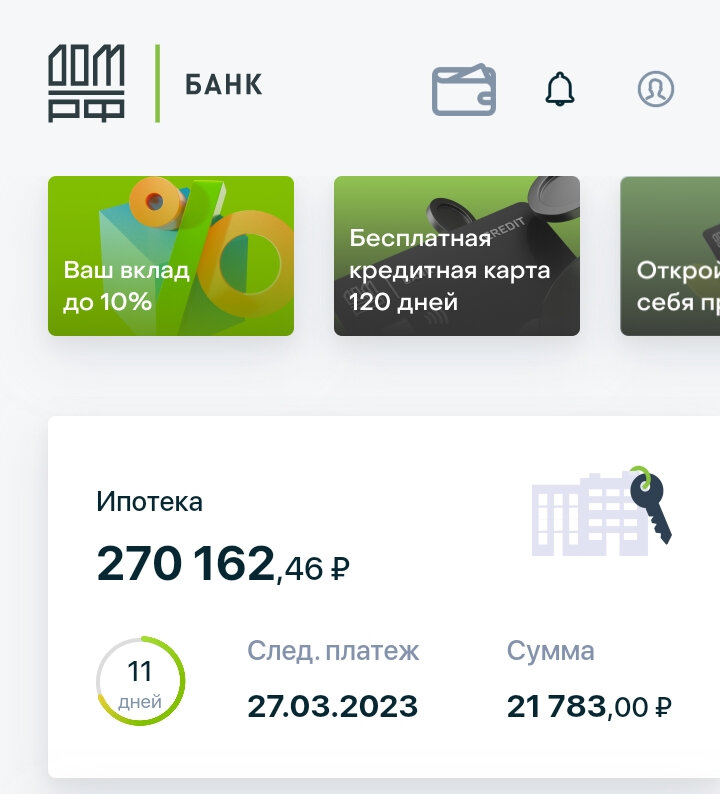

После этого, мы начали активно гасить наш долг тестю. Как вы знаете, недавно мы полностью с ним рассчитались. Остался только долг банку. В размере 270 162,46 р.

Все это время мы еще понемногу откладывали на инвестиции в акции и золото.

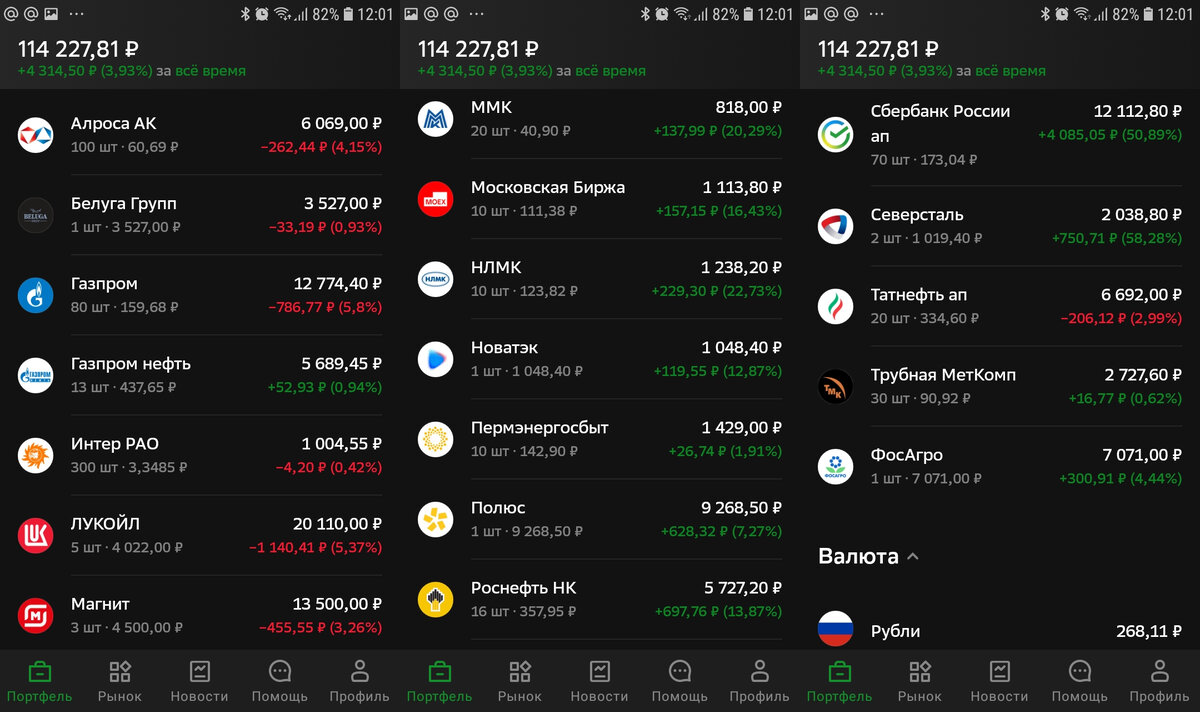

Мой основной портфель акций выглядит сейчас так.

Еще есть 4 акции Полиметалла в ссылке.

А вчера я еще собрал все данные по нашим золотым запасам. Сейчас они выглядят вот так.

Что мы имеем в сухом остатке? Кредит в размере 270 т.р., который мы не планируем гасить досрочно, так как процент всего 5,95%. В данном случае, инфляция работает на нашей стороне. Она, как я понимаю, гораздо выше сейчас. А все свободные деньги можно инвестировать с большей доходностью. Да, даже на накопительном счете у нас сейчас 8% годовых капает.

Активы. Акции - условно 116 т.р. Золото - 136 т.р.

Итого примерно 252 000 рублей.

А учитывая, что я каждый месяц сейчас покупаю акций минимум на 20 000 с зарплаты и еще по 1-2 грамма золота в месяц. Плюс ипотека гасится каждый месяц по 21 783 рубля. Поэтому уже при следующем пополнении моего ИИС или выплате очередного платежа по ипотеке, наши активы превысят пассивы.

И это только если вынести за скобки две квартиры студии, которые у нас теперь есть.

Но самый главный результат этого мероприятия, это второй объект недвижимости, который появился у нас совсем недавно и теперь приносит нам почти пассивный доход, в виде аренды.

Долги, это временно, а недвижимость останется у нас навсегда.

Уже весной следующего года мы погасим эту ипотеку полностью. И можно будет ввязаться в следующую 😉 Но об этом мы еще будем напряженно думать и взвешивать все за и против.

А пока будем активно пополнять ИИС. Планируем до конца года внести суммарно 400 000 рублей. Остальное будем, наверное, копить на накопительном счете. Чтобы иметь возможность в следующем году взять снова ипотеку. Слышал, что есть сейчас семейная ипотека под 6%. Мы вполне подходим по условиям.

В общем, по итогу, я считаю, что мы все сделали правильно. Не зря мы так много работали. Наш капитал в виде квартир вырос значительно. Сейчас стоимость только этой второй квартиры примерно 2,5 млн рублей. А может уже и больше. Хотя еще в начале 2021 года у нас не было на нее ни рубля, даже долг был небольшой.

Все, на этом сегодня все. На долго не прощаюсь. Будем инвестировать дальше. Подписывайтесь на мой канал. Лайки и комментарии приветствуются. До скорого.