По данным сразу нескольких аналитических агентств, средняя цена жилой недвижимости в Москве упала на 10 процентов. Может быть по ценникам, которые мы видим от продавцов этого и не скажешь, но выходя на сделку, покупатель вполне может «продавить» себе скидку. При этом, аренда жилья в столице просела еще сильнее. На этом фоне мы решили задаться вечным вопросом - что же выгоднее - снимать квартиру, или купить ее в ипотеку? Вооружаемся цифрами и калькулятором.

Для примера расчета возьмем север Москвы, где-нибудь в районе треугольника Бибирево-Алтуфьево-Медведково. Выбираем стандартный панельный дом 80-х годов постройки, в 10-15 минутах пешком от метров. Однушка, площадь - порядка 35 метров. Рыночная цена - 10 миллионов рублей.

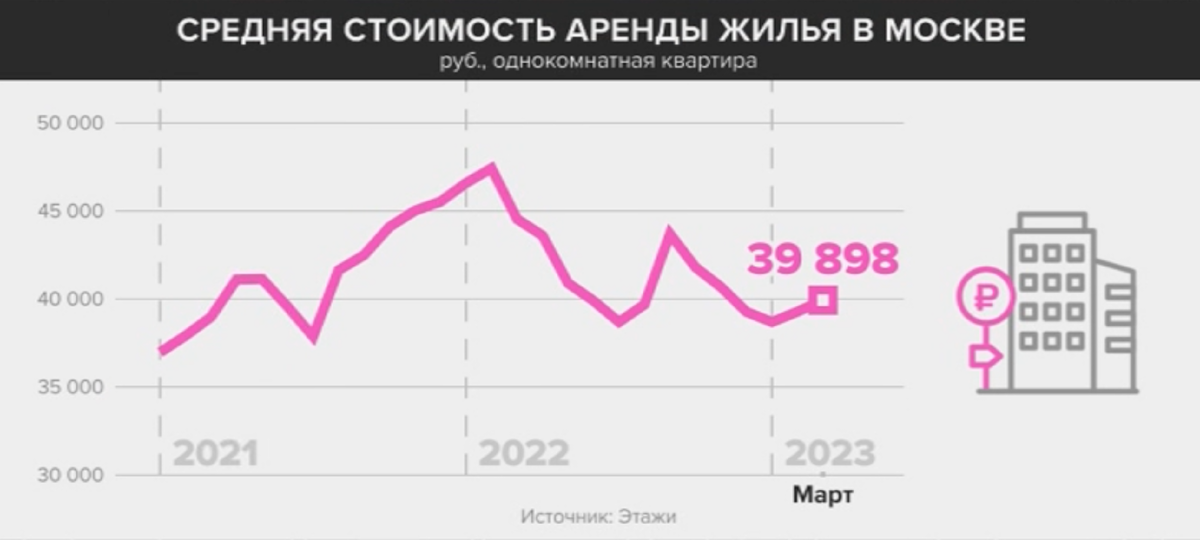

По данным риэлторской компании "Этажи", средняя стоимость долгосрочной аренды однушки (усредненной) сейчас меньше 40 тысяч рублей в месяц. Для сравнения: в феврале прошлого года снять однокомнатную квартиру в Москве стоило, опять таки в среднем по городу, больше 47 тысяч рублей.

Одна из главных причин такого падения - дисбаланс спроса и предложения. Количество квартир, сдающихся в аренду, за прошлый год выросло кратно. По данным Авито-недвижимость, почти в 3 раза. А вот желающих снимать поубавилось. И пока не очень ясно, когда их число начнет расти. В таких условиях цены на аренду закономерно пошли вниз.

Понятно, что рынок в Москве очень разношерстный. Однушки в соседних домах могут кардинально отличаться друг от друга - из-за качество домов, ремонта и жадности владельца. Тем не менее в среднем доходность от сдачи квартир в Москве теперь мизерная. И составляет всего 3 - 4 процента годовых.

Как мы посчитали эту доходность?

12 месяцев сдаем квартиру за 40 тысяч рублей. По факту - за 33, потому что 7 тысяч - это коммуналка. Получается за год получим примерно 400 тысяч рублей. И делим эти 400 тысяч на 10 млн (стоимость квартиры) - вот вам и доходность в 4 процента.

Давайте сравним ее с самыми консервативными вложениями. Например, банковские вклады приносят в два раза больше - от 7 до 9 процентов. А гособлигации (ОФЗ) и ценные бумаги крупных надежных компаний - почти в три раза, около 10 - 11 процентов.

То есть, инвестировать сейчас в недвижимость, чтобы получать рентный доход - не самая доходная история. То есть можно реально интереснее вложить деньги. НО! Это реальный кэш. Каждый месяц, стабильно. Психологически это очень играет - не виртуальны деньги где-то нам на счете, а нал в руках или на карточке. Конечно, можно предложить вариант продать квартиру и получать высокий доход по депозиту или тому же брокерскому счету - но это риск. Сумма в разы больше той, что застрахована АСВ и все упирается в экономику страны. Квартира же, потенциально, всегда может быть востребована. Короче, тут каждый должен вывести свою формулу риск/доходность и решить что лучше.

Теперь что касается выбора между арендой и ипотекой.

Итак, наша квартира в 10 миллионов рублей. Аренда по 40 тысяч в месяц - 480 000 за год.

Если ипотеку, то это ставка в 11,5 процентов со взносом хотя бы 15 процентов на 30 лет. Платеж - 85 000 рублей.

Дополним вариантом со льготной ипотекой - то есть представим, что удалось в Москве найти однушку в новостройке по этой же цене - 10 млн - и такого же метража. Тогда при ставке в 8 процентов получаем платеж в 62 тысячи рублей в месяц.

И не забудем добавить страховку от 30 до 50 тысяч ежегодно.

Это - сравнение именно на цифрах и по стерильным условиям. Именно здесь и формируются три лагеря, тех, кто видит эти цифры и говорит себе

- «Аренда, мобильность, свобода, нет ипотечному рабству».

- «Сдюжу, справлюсь, закрою раньше срока и у меня своя квартира в Москве, собственность и ликвидный актив».

3. «Денег нет, поэтому буду искать вариант снять еще дешевле».

Адепты аренды расскажут, что она выгодна еще и по другим причинам.

- У вас остается резервный капитал (заначка). Не будем забывать, что при покупке квартиры еще предстоит сделать ремонт, а это опять же миллионы рублей;

- Не будет долгосрочных обязательств перед банками;

- При нынешних расценках и избытке предложения можно выбрать более комфортную квартиру в более престижном или красивом районе. Что-то не понравилось, можно смело уехать и найти что-то более подходящее. И при этом выторговать себе неплохие условия.

По аренде, кстати, нынче без труда можно сбить цену. Например, скинуть 3 - 5 тысяч рублей с месячной платы. А еще вполне реально разбить обеспечительный платеж на несколько траншей. Ну и проще будет договориться тем, у кого есть маленькие дети и домашние животные. Арендодатели сейчас более лояльны к этим категориям жильцов.

Вывод, который сделал один из наших авторов, Евгений, следующий. Если говорить исключительно о финансах, то в нынешних условиях покупать квартиру невыгодно. Цены в ближайшие месяцы вряд ли будут расти. Поэтому, если планы купить жилье все же есть, выгоднее сейчас снимать квартиру, а разницу между стоимостью аренды и потенциальной платой по ипотеке (те самые 30 - 40 тысяч рублей, которые мы видели на графике) откладывать на депозит. За пару лет накопите еще миллион рублей. Будет хорошая прибавка к первоначальному взносу. Главное во всей этой арендно-ипотечной истории - дисциплина. Если уж решили накопить на собственную недвижимость, идите до конца и не халтурьте. Представьте, что через два года вам нужно накопить крупную сумму на первый взнос.

Вывод другого нашего, более консервативного автора, Константина «3 ипотеки» так же всем известен. Он понимает и уважает тех, у кого не хватает денег или возможностей для покупки квартиры, но если они есть, то квартиру, по его мнению, нужно купить. И теперь она твоя и делай в ней что хочешь и как хочешь. Можно, конечно, еще расписать про ликвидность актива, возможность его продать и так далее. Но здесь идет уже немного другое восприятие. Квартиры не актив - а дом.

А за какое решение вы? Предпочитаете арендовать или взять в ипотеку?