Глобальные проблемы 2020 года были во многом решены за счёт огромных вливаний ликвидности в экономику США, а по средством мировой торговли в мировую экономику.

В связи с этим постепенно в мире начала расти инфляция, какой долгое время не было в странах с развитой экономикой. Для борьбы с инфляцией ФРС , как и многие другие центральные банки мира, начали повышать ставки, для того чтобы ослабить экономический цикл, увеличить сбережения, замедлить кредитование.

Однако это привело к текущем банковскому кризису, когда ряд банков обанкротились, другие оказались в шатком положении, а второй по величине банк Швейцарии был поглощён без участия акционеров своим конкурентом.

ФРС не первый раз приходится сталкиваться с проблемами в крупнейшей экономике мира. Пол Волкер боролся с с инфляцией в 1980вые года, а Бен Бернанке с последствиями кризиса 2008 года.

Теперь черёд Джерома Пауэлла, но у него обе проблемы одновременно.

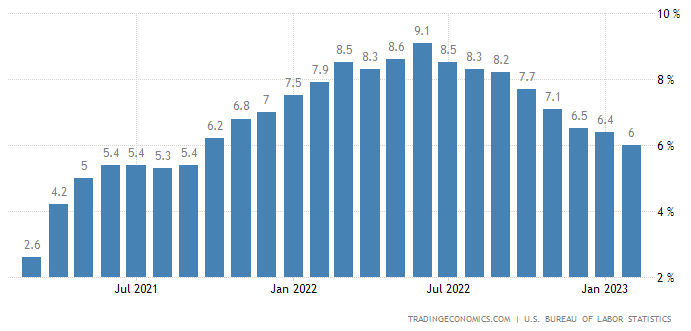

Последовательная политика поднятия ставок Фед Резервом дала свои плоды. Инфляция в США с пика в июне 2022 года 9,1% упала до 6% в феврале 2023 года.

В тоже время Федеральный резерв долгое время последовательно снижал баланс , распродавая облигации со своего баланса.

Однако, как видно на графике, банковский кризис заставил ФРС резко скупить облигации с рынка, вызвав снижение их доходностей, только для того, чтобы спасти банки от коллапса.

Кроме того ФРС подняла только вдвое меньше, чем ожидалось, до краха Silicon Valley Bank и захвата Credit Suisse Group AG. Европейский центральный банк выполнил свое запланированное повышение на полпункта, но не дал конкретных указаний относительно того, что будет дальше.

Настроения на рынках и прогнозы резко меняются

Неопределённость на рынке возрастает. Чёткого сценария поведения ФРС больше нет, не смотря на вполне чёткие ожидания, которые чиновники опубликовали после последнего заседания:

🔸 Медиана прогноза по ставке на 2023 год без изменений 5,1%

🔸 Медиана прогноза по ставке на 2024 год повышена 📈 до 4,3% ( с 4,1%)

🔸 Медиана прогноза по ставке на 2025 год без изменений 3,1%

🔸 Медиана прогноза по ставке долгосрочно 2,5%

Чтобы снизить инфляцию, центральные банки повышают ставки и забирают ликвидность (продают облигации со своего баланса) из банковской системы. И так было до недавнего времени.

Чтобы избежать кризисов, ЦБ выбрасывают деньги пострадавшим кредиторам и снижают стоимость кредита.

Проблема ФРС состоит в том, что они могут получить худшее: полномасштабный кризис, который вызывает рецессию. Это заставит центральные банки отказаться от борьбы с инфляцией до того, как она закончится, поскольку они пытаются укрепить финансовую систему.

Готовиться надо к худшему

Банковский кризис плюс высокая инфляция — редкое сочетание

Длительный период почти нулевых процентных ставок способствовал самоуспокоенности и склонности к риску на финансовых рынках и в экономике. Ввиду этого многие банки вкладывались в долгосрочные долговые бумаги с низкими доходностями( но более высокими , чем на краткосрочных депозитах) , чтобы получить положительный результат разности депозитов и купонов по облигациям. После роста ставок Фед Резерва банки получили обратную ситуацию по долгосрочным бумагам, теперь их доходности не покрывают проценты по депозитам, и образуют "дыры" в балансах банков.

Какое-то время казалось, что финансовая система, укрепленная реформами после кризиса 2007–2009 годов, сможет выдержать конец легких денег. Но теперь проблемы распространилось на банки.

Всё серьёзно

Silicon Valley Bank, 16-й по величине кредитор в США, не выдавал рискованных кредитов покупателям жилья. Вместо этого он набрал долги казначейства на баланс - безопасные активы. Как итог : 12 марта SVB была ликвидирована Федеральной корпорацией страхования депозитов.

Credit Suisse Group AG в течение лет боролся с проблемами и убытками, но проблемы банковского сектора привели к тому, что клиенты стали массово бежать из банка, а регулятор Швейцарии на законодательном уровне согласовал сделку по поглощению конкурентом UBS Group AG.

«Рынок ведет себя так, как будто мы находимся в середине довольно серьезного кризиса», — говорит Итан Харрис, глава отдела исследований глобальной экономики Bank of America.

Текущие заявления ФРС очень похожи на заверения, сделанные перед финансовым кризисом 15 лет назад, власти США настаивают на том, что они владеют ситуацией.

Они утверждают, что банковская система в целом намного сильнее, чем тогда, с гораздо большим капиталом и ликвидностью. Они утверждают, что многие из проблем, замеченных до сих пор, были характерны для вовлеченных учреждений, а не признак более широких и глубоких трудностей.

Хрупкость банковской системы

Не все в этом уверены. По данным FDIC, в конце прошлого года банки США имели нереализованные убытки по ценным бумагам на сумму $620 миллиардов долларов. Из которых на крупнейшие банки приходится / через дробь общий объём активов:

$С Сitigroup - $25.2 млрд / $2 417 млрд

$WFC Wells Fargo - $49.2 млрд / $1 881 млрд

$JPM JPMorgan Chase - $36.4 млрд / $3 666 млрд

$BAC Bank of America - $108.6 млрд / $3 051 млрд

Недавнее снижение стоимости банковских активов очень значительно повысило уязвимость банковской системы США к бегству незастрахованных вкладчиков, подобно тому, что разрушило SVB.

Центральные банки также утверждают, что у них есть отдельные инструменты для сдерживания финансовых потрясений и сдерживания цен, которые можно использовать одновременно. Прямо сейчас, например, центральные банки могут поддержать кредиторов небольшим количеством краткосрочной ликвидности, а также повысить процентные ставки для заемщиков по всей экономике, чтобы замедлить инфляцию. Данные, опубликованные в четверг, показали , что за последние две недели ФРС выделила сотни миллиардов долларов через различные механизмы поддержки .

Баланс центрального банка существует именно для того, чтобы справляться с такими чрезвычайными ситуациями, но проблема в том, что ФРС пытается сократить свои вложения в облигации, раздувшиеся после многих лет покупки ценных бумаг в рамках политики, известной как количественное смягчение. Вот уже две недели вливания ликвидности означают, что он фактически делает обратное.

Это не следует воспринимать как смягчение позиции ФРС, заявил Пауэлл журналистам в среду. Аргумент состоит в том, что предоставление краткосрочной ликвидности и покупка или продажа активов, направленные на перенос долгосрочных затрат по займам, — это разные вещи. Многие опытные наблюдатели за ФРС согласны с этим, но это не помешало финансовым менеджерам ухватиться за это как за сигнал о более мягкой политике в будущем.

Чем всё это закончится?

ФРС находится между Сциллой (инфляция) и Харибдой (банковский кризис), а ведь есть ещё и проблема с потолком гос долга. Хотя она больше гипотетическая, нельзя о ней забывать.

Прошлые проблемы затыкались дополнительной ликвидностью в системе, однако, борьба с инфляцией и предоставление ликвидности не могут происходить одновременно.

В связи с этим нервные настроения будут на рынках преобладать ещё некоторое время. Банковский кризис скорее всего закончится через 3-4 месяца, если не образуются новые проблемные банки и тонкие места, а пока на рынках будет не спокойно, волатильно.