На моём канале давно не было публикаций о пассивном и активном инвестировании. Напомню, а кому-то скажу впервые, что пассивное управление портфелем – это инвестирование в широкий рынок различных ценных бумаг в их рыночных пропорциях. Например, это может быть рынок акций всего мира или рынок облигаций всех стран или в случае с Россией покупка всех покупка всех акций индекса Мосбиржи и всех долговых бумаг индекса ОФЗ, который также составляет Мосбиржа.

Активное и пассивное инвестирование

В России торгуется не так много акций крупных компаний, поэтому при желании инвестировать пассивно можно даже покупая бумаги напрямую узнав приблизительные пропорции бумаг в рыночном портфеле или же купив один из БПИФов – фондов, которые будут делать всё это за вас. Есть БПИФы и на акции, и на облигации. Главное здесь – это максимально широкая диверсификация, чем больше ценных бумаг необходимого вам класса активов в портфеле, тем лучше. В развитых странах принято покупать только ETF, поскольку бумаг внутри них сотни, а иногда и тысячи, а комиссии западных ETF очень низкие.

Есть и альтернативный подход – активное управление портфелем. В этом случае инвестор вкладывает свои деньги в соответствии с какой-то активной стратегией, покупая несколько отдельных бумаг, основываясь чаще всего на фундаментальном или на техническом анализе. Его цель в данном случае – получить результат выше рыночного. Это может быть, к примеру, более высокая прибыль при том же уровне риска. Или тот же размер прибыли, но с меньшими рисками, чем у пассивного портфеля. Также активные стратегии зачастую используют маркет-тайминг – попытки найти удачный момент для покупки или продажи своих активов. Но даже если вы регулярно покупаете отдельные акции 10-15 компаний на долгий срок – это не пассивное инвестирование, поскольку вы считаете, что именно эти ваши бумаги принесут результат лучше, чем рынок. В то время как пассивный инвестор с рынком никогда не спорит.

Что выбрать?

Любой инвестор, приходящий на фондовый рынок, сталкивается с выбором, что же ему предпочесть: согласиться на обычную рыночную доходность или попытаться обыграть рынок, купив отдельные ценные бумаги. В развитых странах именно пассивное инвестирование давно уже является стандартом. И все мои вложения в фондовый рынок также представлены исключительно ETF, которые я покупаю через брокеров нескольких стран мира и немного БПИФ в России.

Но почему именно этот подход получил такое широкое распространение в развитых странах?

Ответ довольно прост и состоит он из двух частей.

Во-первых, все активные инвесторы в сумме получают рыночный результат, то есть их совокупная доходность такая же как и у пассивных инвесторов. Это доказывается простой математикой. Все бумаги кому-то принадлежат и если в сумме пассивные инвесторы держат весь рынок, значит и все активные в сумме тоже должны держать весь рынок. Их коллективный результат не может быть выше. Более того, он будет ниже. Ведь если учесть расходы, то пассивный инвестор тратит меньше денег, меньше времени и сил на выбор отдельных акций. Лично у меня фактическое управление портфелем можно сказать вообще не отнимает никакого времени, может быть полчаса в год или около того. И комиссии у меня тоже очень низкие.

Во-вторых, среди активных инвесторов очень мало тех, кто обгоняет рынок на дистанции хотя бы лет 10. Это крайне сложно. И более того, даже такого срока недостаточно, чтобы отличить везение от профессионализма. То есть непонятно случайно ли такой человек получил высокую доходность или он реально что-то умеет. Для обычного человека 10 лет – это очень длинный срок. Но опять же простая математика может нам подсказать, что это не очень много для определения профессионализма на фондовом рынке. Если хедж-фонд на дистанции в 10 лет обгонял рынок аж на 5% годовых, но с волатильностью в 20% по отношению к бенчмарку, то многие будут говорить об особых умениях управляющего, хотя даже если бы он совершал сделки наугад, то вероятность такого результата за счёт везения составляет аж 20%. То есть каждый пятый такой активно управляемый фонд будет давать подобный результат или даже лучше.

Если упростить, то когда вы видите блогера или финансового консультанта, который уже 5-10 лет обгоняет рынок, то перед вами, почти наверняка, человек, которому просто временно повезло. Брокеры, некоторые финансовые консультанты и даже инвестблогеры создают у многих начинающих инвесторов впечатление будто именно ему удастся обыграть рынок нужно только купить правильные сигналы, оплатить составление портфеля, потратить больше комиссий на активные действия и т.д. Но полезно послушать мнение тех, кто также явно разбирает в экономике и финансах, но при этом ничего вам не пытается продать, кому абсолютно безразлично как именно будут инвестировать частные инвесторы.

Эксперты IGM Chicago

У Чикагского университета есть прекрасный проект IGM Chicago – это сайт, где регулярно публикуются опросы на какую-то экономическую тему. А группа экспертов – профессоров из лучших университетов мира голосует в этих опросах. При этом любой желающий может посмотреть, как отличаются мнения экономистов, и есть ли консенсус по тому или иному вопросу. Конечно, нет гарантий, что экономисты правы. Любой может ошибаться. Тем не менее иногда интересно посмотреть, что думают люди, которые буквально всю жизнь посвятили именно этой области и есть ли между ними согласие по конкретному вопросу. Экспертов там очень много. От лауреата Нобелевской премии по экономике Ричарда Талера, до, возможно известного вам, Сергея Гуриева. Несколько лет назад на IGM Chicago был размещён опрос, который очень интересен нам с вами – частным инвесторам:

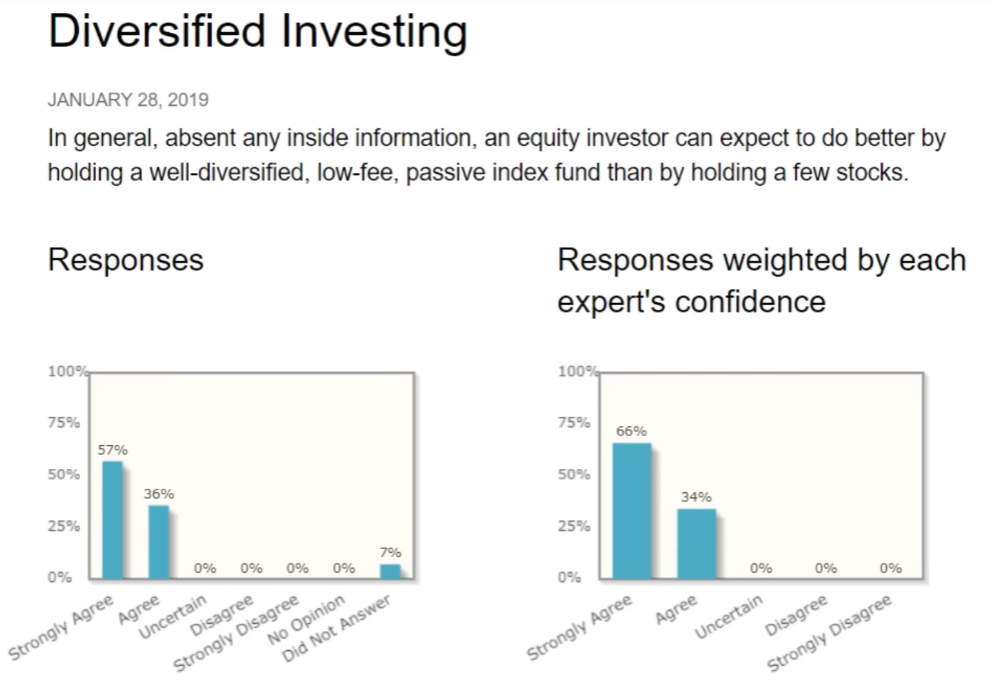

«Согласны ли вы, что в целом, при отсутствии какой-либо инсайдерской информации, инвестор в акции может ожидать лучший результат, держа хорошо диверсифицированный индексный фонд с низкой комиссией, чем владея несколькими акциями?»

Данные опроса экспертов из США показывают абсолютное согласие. Пассивное инвестирование для частного инвестора явно предпочтительнее активного.

Но может быть их европейские коллеги не согласятся? Нет, здесь снова абсолютный консенсус.

Некоторые экономисты дополнили свой ответ комментарием, поэтому давайте я зачитаю некоторые из них:

«Обычный инвестор получит лучшее соотношение риска и доходности с диверсифицированным фондом» – Аарон Эдлин.

«При отсутствии инсайдерской информации, диверсификация снижает риск при заданном уровне доходности (Шарп)» – Даррелл Даффи. Роберт Холл пишет, что это относится только к тем акциям, которые торгуются на бирже.

«Отличный совет почти для всех. Мы все должны поблагодарить Джона Богла» – Анил Кашьяп.

«Индексный фонд должен давать аналогичную ожидаемую доходность при значительно меньшем риске» – Роберт Шимер.

«Инвестиции 101» – Ричард Талер.

Здесь Ричард Талер имеет в виду, что это очень простой вопрос с очевидным ответом. Может быть это и очевидно Нобелевскому лауреату, но явно не миллиону обычных частных инвесторов по всему миру.

«Даже если иногда вы делаете это правильно (имеется ввиду покупка акций, которые показали хороший результат), в конечном итоге вы ошибаетесь» – Кристофер Писсаридес.

«Я интерпретирую «получить лучший результат» как лучшее соотношение риска и доходности. Зачем идти на ненужный идиосинкратический риск» – Любос Пастор.

Здесь имеется в виду, что снижение диверсификации в акциях повышает риски, но при этом не повышает среднюю доходность.

«Существует небольшая индустрия, помогающая наивным инвесторам обгонять рынок. Она должна быть предметом обязательных предупреждений о вреде для здоровья» - Питер Нири.

Имеется в виду, что если кто-то предлагает вам купить какой-то продукт для обгона индекса, он, скорее всего, навредит вам, а не сделает лучше. Да ещё и возьмёт с вам за это деньги. Активное инвестирование – вредит вашему здоровью.

«Огромное количество доказательств. Мало кто стабильно получает доходность с поправкой на риск выше, чем индекс. И даже в этих случаях многое может быть компенсацией за потраченное время и усилия» – Кристиан Леуц.

«Я не знаю никаких убедительных систематических доказательств обратного» – Пер Круссел.

Коротко и понятно.

«Эмпирические данные неопровержимы» – Мартин Хельвиг.

Ещё более коротко и понятно.

«При отсутствии инсайдерской информации, в среднем диверсифицированная стратегия должна работать лучше, если только инвестор не умеет хорошо оценивать» – Франклин Аллен.

А здесь видимо имеется в виду умение оценивать акции и предполагается, что некоторые всё же будут способны обыграть рынок. Интересно было бы, конечно, спросить как именно определить это умение и насколько оно вообще распространено.

«Для типичного инвестора я твёрдо верю, что дешёвый пассивный индекс лучше, чем пассивный портфель из нескольких акций» – Луиджи Гисо.

«Это следует из нашего основного принципа «отсутствия бесплатных обедов». Все мои сбережения находятся в индексе, так что я живу в соответствии с этими взглядами» – Николас Блум.

«Это абсолютно очевидно. Единственная оговорка – это что диверсифицированный портфель необязательно должен точно повторять рыночный» - Оливье Бланшар.

С этим сложно не согласиться. Как минимум потому, что различные жизненные обстоятельства могут влиять на ваш портфель. Акции каких именно стран вы держите и стоит ли вам держать все секторы. Например, если у вас есть возможность выбирать какие угодно секторы для своего портфеля, то, возможно, стоит полностью исключить авиацию, если вы работаете пилотом. Вы поставили всю свою карьеру на эту отрасль. Так зачем же делать ещё больший перевес? А если вы всю жизнь работаете в нефтяной отрасли и не разбираетесь ни в чём кроме нефти, то, вероятно, не стоит держать слишком большую долю портфеля в акциях нефтяных компаний. Если отрасль придёт в упадок, вы потеряете и работу, и значительную часть своего капитала. То есть если человек купил все без исключения доступные ему акции взвешенные по капитализации, но при этом полностью исключил акции компании, в которой он работает, и, например, вдвое снизил долю компаний того же сектора, я бы всё равно счёл такого инвестора пассивным. Ведь он не собирается обыгрывать рынок, купив лучшие бумаги. Он просто не хочет делать ещё одну ставку на ту же отрасль, в которой он и так уже работает. На практике сделать это сложно, если вообще возможно, да и вряд ли вам это нужно, но тем не менее.

Может ли быть такое, что все эти люди ошибаются?

Безусловно, вероятность этого существует. Однако если бы мои взгляды отличались от взглядов этих людей, я бы хорошо задумался: а что такого я знаю о рынках, чего не знают они? Почему вот этот условный профессор инвестирует все свои деньги пассивно, считая что он неспособен обыграть рынок, а я вот должен инвестировать в отдельные ценные бумаги, пытаясь найти лучшие из них. Если мне кажется, что дивиденды это хорошо и нужно покупать только дивидендные акции или только высоко дивидендные, то почему он этого не делает? Может быть это я чего-то не понимаю, переоцениваю свои способности или же недооцениваю сложность этой игры? Экстраординарные заявления требуют экстраординарных доказательств.

Безусловно, кто-то может сказать: я живу в стране, где инсайдерская торговля не запрещена. Я работаю в верхушке вот этой компании и буду совершать сделки таким образом, что смогу обыграть рынок. У меня большое преимущество перед всем остальными игроками. Такого преимущества нет даже у этих ваших профессоров экономики и Нобелевских лауреатов. Однако если вы обычный человек, вы не можете объяснить свои действия таким образом.

Итог

Среди экономистов есть консенсус относительно того, как обычному частном инвестору стоило бы инвестировать в акции, если он хочет получить наиболее высокую прибыль при заданном уровне риска. Это не фундаментальный анализ, не технический анализ, не дивидендные стратегии и не выбор самого перспективного хайпового сектора, не анализ новостей, не покупка курсов у блогера и не оплата рекомендаций какого-то финансового консультанта относительно того, какие акции или облигации лучше всего купить. Обычному частному инвестору стоит относиться к рынку так, будто бы все акции одинаково привлекательны, конечно, с учётом их текущих рыночных долей. Реализовать такой подход проще всего при помощи пассивных фондов. В России это БПИФы на акции индекса Мосбиржи и фонды облигаций федерального займа. За рубежом доступны акции и облигации десятков стран мира. Купить их можно легко и просто через европейские или американские ETF, например, Vanguard или iShares. Это не означает, что нельзя использовать другие инструменты. В пассивном портфеле в целом вполне может быть золото, например, а в некоторых ситуациях разумный инвестор может предпочесть купить себе недвижимость. Однако если мы говорим о рынке акций или облигаций, то широкая диверсификация и рыночные пропорции должны являться отправной точкой. Обо всём этом и многом другом я рассказываю на своём канале, поэтому, если вы не подписаны, то обязательно подпишитесь.