Сбербанк мой главный актив - единственная акция, за которую я переживал весь год и строил догадки, ведь отчетов не было. МСФО для меня особенно ценен.

- Прибыль.

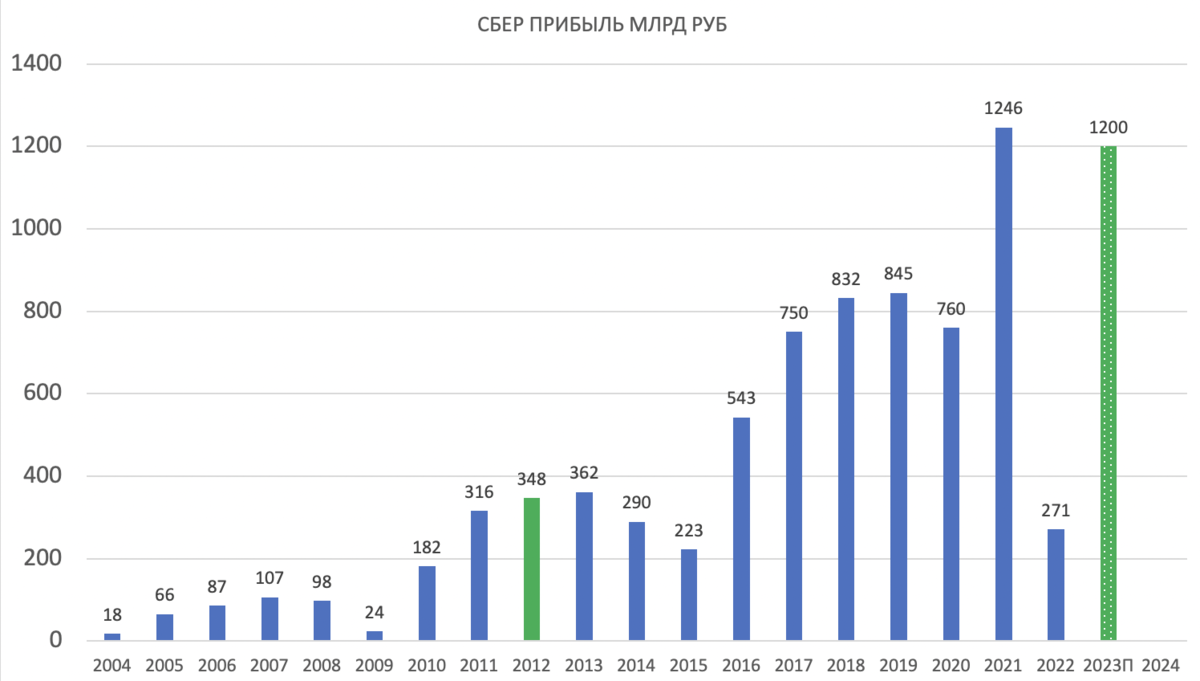

2022 - нам понятен 271 млрд мы не воспринимаем как какой-то крах, ведь это санкции и адаптация + потери активов за границей и создание резервов. Тогда еще экономика была другая. Все эти разовые вещи ушли и пошел обычный цикл работы Сбера.

Греф дал прогноз, что прибыль в 2023 будет сопоставима с докризисный периодом. Мой прогноз был 1100 - 1300 млрд. Теперь я смело беру золотую середину и считаю, что компания заработает 1,2 триллиона и заплатит в районе 29-30 рублей дивидендов за текущий год в 2024.

Сбер это актив моего вечного и дивидендного портфелей. Я не переживаю если он сегодня закроется -5%, и не радуюсь если он закроется +5%. Важно где он будет через год, 2 и 5 лет.

Сбер подрос но за сколько мы его покупаем сегодня? Мы покупаем все также дешевле капитала: P/B = 0,66

Какова же рентабельность капитала ROE? Раньше банк мог держать ее в районе 19-21. 2022 год ROE был около 5%. Теперь Греф заявил (а мы ему верим) -

ГРЕФ: СБЕРБАНК ПРОГНОЗИРУЕТ РЕНТАБЕЛЬНОСТЬ КАПИТАЛА В 2023Г НА УРОВНЕ ПРИМЕРНО 20%, ЭТО ВЫШЕ ПРОГНОЗА В СТРАТЕГИИ

Конечно все упирается в СВО и то, когда оно закончится. Мобилизация может произойти в любое время в ближайшие дни, и она будет с учетом всего, что происходит. Форма не понятна - разовое заявление и закрытие границ, или медленная без резких движений. Конечно рынки это подкосит, но временно. Победу иначе не получить, как бы грустно это не звучало. В военную тему не лезем - думаю, что там знают как нужно, но СВО сильно влияет, потому что когда экономика работает на войну, ни о какой стабильности и речи быть не может. Итак, для стабильности Сбера это риск. Но еще раз давайте решим, что Сбер это то, что надо держать в вечном портфеле. Но предлагаю готовится к худшему и веря Грефу делаем заметку, что мы ждем непростых событий, а картина Грефа пока для учебника.

Экономика РФ в стрессе и банки чувствительны, поэтому в прошлых обзорах я писал, что банк сможет железно показывать хорошие результаты в ближайшие месяцы, а дальше надо смотреть по обстоятельствам.

Кредиты растут но рекордов не ждем - Греф видит рост на уровне рынка. Набиуллина видит 2023 на уровне 2022. Делаем прогноз и картина такая:

Все кредиты покрыты резервами. Качество заимствований хорошее.

Операционные доходы растут 6 лет подряд (чистые процентные доходы+чистые комиссионные доходы), а операционные расходы пошли вниз в 2022.

Греф смог взять все в жесткий в фокус:

Сбер реализовал антикризисный план: радикально пересмотрены приоритеты, введены меры строжайшей экономии, закрыты и проданы международные бизнесы, а также созданы все необходимые резервы по кредитному портфелю и заблокированным активам.

Это вот ход Грефа и сделано все очень грамотно. Сейчас Сбер очищен и готов даже к более тяжелым временам, а они вероятно будут.

Помимо всего, банк должен хорошо зарабатывать на ипотеке. У Сбера большая доля - 53,8 %, но она не приросла. Ровно столько было по итогам 2021, но это огромная доля для одного банка.

В тоже время потреб. кредиты выросли с 37,1 (2021)до 37,7% (2022)

Кредитные карты выросли с 43,8 до 46,4%

Давайте оценим банк от текущей цены.

- ROE =5% - это ужасно, но мы понимаем что это разовая точка и надо смотреть в будущее. Греф гооврит что 20% по итогу 2023 года. Тогда все прекрасно!

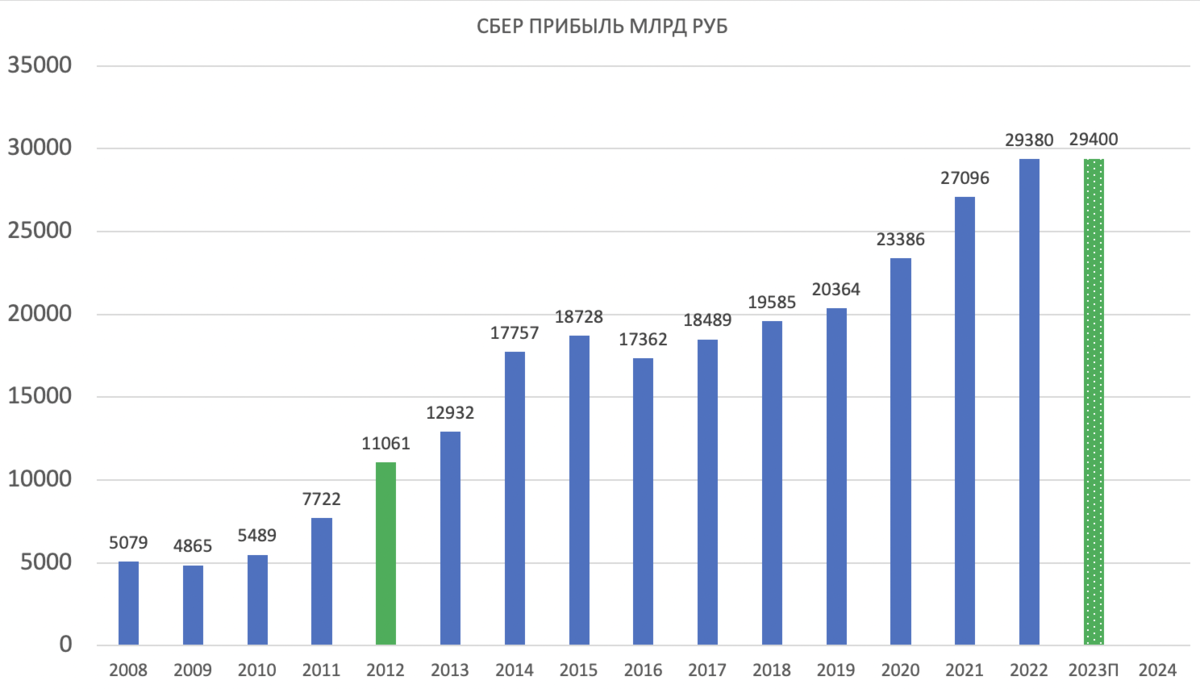

- P/E = 3 897 / 271 = 14,4 . Банк за 13,7 лет окупаемости плохо. Но снова не имеет смысла от 2022 считать. Греф заработает 1,2 триллиона в 2023 году. Тогда сейчас P/E2023 = 3 897/1200 = 3,2 - совсем другое дело.

- P/B = 0,66

Несмотря на трудный год - банк идеально прошел этот период и стал другим.

Риски

Если СВО не закончится в текущем году, мы увидим серьезное снижение в фин показателях.

Инфляция и ставка могут сильно подкосить прибыль. При повышении ставки сбер будет терять прибыль - связь у банка сильная.

Все остальное уже производные.

Отдельно дивиденды

Конечно мы покупаем ради будущих дивидендов а они уже в след году.

6 руб за 2022 - это минимум, если банк распределит 50% от прибыли, но я думаю они могут распределить по максимуму. Пока пусть так остается. Могут и 18 дать. Можем быть уверены только с минимумом, а это 6 рублей.