Думаете купить дорогое ДМС? И рассчитываете, что оно покроет все риски и расходы на посещение врачей и лечение в больнице? Давайте разбираться с юристом, так ли это.

1. ДМС. Ожидания

У многих нет ДМС, кто-то получает его от работодателя в соцпакете, а кто-то задумывается купить, ожидая, что не придется страдать при виде каждого счета за анализы и консультации врачей. Наши главные ожидания от ДМС:

а) гарантии обслуживания, все медицинские услуги будут оплачены за счет страховой компании;

б) по полису ДМС можно выбрать ведущую клинику или больницу для обслуживания

в) коммуникация, страховая компания вовремя поможет разобраться с проблемой или заминкой при выборе или оказании услуг (отказы врачей, очереди, медицинские ошибки).

2. Рынок. Краткая справка. Проблемы отрасли

В 2024 году рынок ДМС (сборы) составил порядка 370 млрд. рублей. В перспективе рынок должен расти, многие страховые компании отмечают не только рост сборов, но и рост клиентов.

Уже сегодня каждый пятый работник ожидает в соцпакете работодателя полис ДМС.

Однако в 2022 году ДМС сильно сокращался в связи с тем, что расценки в клиниках взлетели на 15-20%. В такой ситуации перечень услуг по ДМС сильно худеет, полис становится менее привлекательным. К тому же из России ушли многие иностранные компании, которые баловали своих сотрудников хорошим соцпакетом. В 2025 году остаются проблемы удорожания всего и вся, в т.ч. стоимости труда врачей, иностранных лекарств и оборудования.

3. ДМС. Подводные камни. Что нужно знать, покупая полис?

Первый и главный подводный камень. Как ДМС регулируется законом? Как защищен потребитель страховых услуг? А никак. Регулирование этой сферы очень поверхностное, отсюда и основные проблемы.

1. Момент возникновения защиты.

Посмотрите с какого момента начинает действовать страховая защита. Если вы купили полис 15 сентября, в нем может быть написано, что медицинские услуги оплачиваются только с 1 октября. Срочное посещение врача 29 сентября окажется за свой счет.

2. Перечень медицинских услуг.

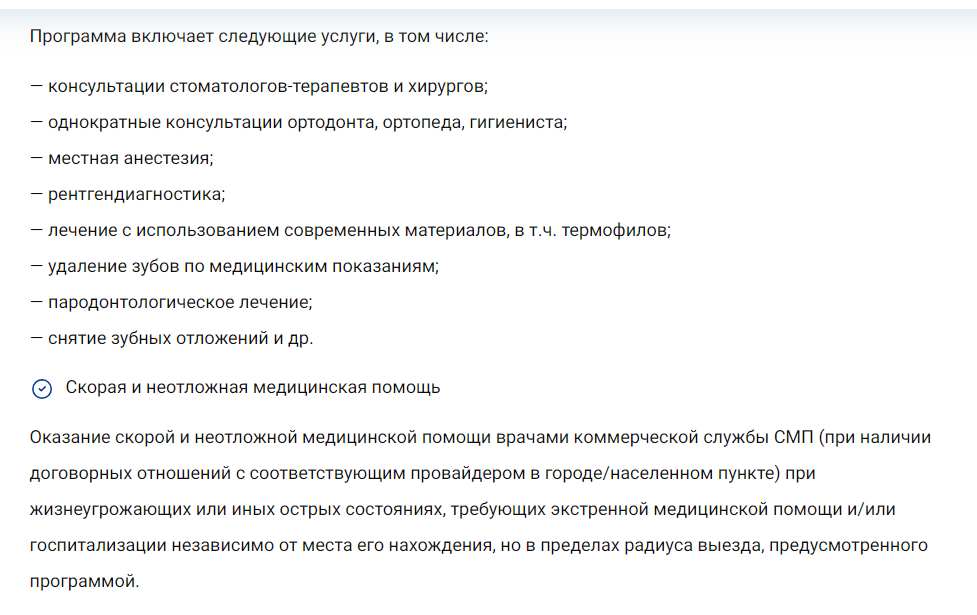

Программа ДМС не резиновая, определенные услуги туда могут просто не входить. Приведем пример. Вот описание ДМС на сайте страховой:

Выглядит так, что может быть получено любое лечение.

Вот еще пример описания ДМС

Для того, чтобы найти точный перечень услуг, нужно изрядно побегать по сайту. Или все навиду, но приготовьтесь провести пару вечеров, изучая документы. В нашем примере значимая информация содержится на 62 страницах в 4 документах (8 + 3 + 39 + 12 страниц). Но важнейший из них (Полис) отсылает еще к правилам ДМС на 121 листе.

Путем блуждания по документам мы вычислили, что все риски описаны в программе ДМС. Это документ на 12 листах, вот что там интересного нашлось:

а) перечень врачей, консультации которых входят в ДМС открытый (!). Он ограничен только лицензией той клиники, которая входит в перечень клиник (указывается в Полисе).

б) перечень услуг довольно внушительный, включает такие важные как МРТ, радиоизотопные исследования и много непроизносимых услуг (эзофагогастродуоденоскопия).

в) операции и процедуры с косметической целью не оплачиваются;

г) лечебный массаж ограничен 1 курсом (10 сеансов);

д) выезд скорой ограничен 30 км от МКАД

3. Исключения! Это самая важная часть нашего поста.

Острые заболевания, начавшиеся до заключения договора (справедливо);

Хронические заболевания, начавшиеся до заключения договора (это зачастую очень спорно);

ВИЧ-инфекция, болезнь, вызванная вирусом иммунодефицита человека, СПИД (сейчас в России 1 168 076 россиян с лабораторно подтвержденным диагнозом, в реальности еще больше). По сути ВИЧ - это волчий билет, никто не даст страховку ВИЧ-больному на покупку жилья в ипотеку, страховые продукты для них недоступны;

Особо опасные инфекционные болезни, включая COVID-19 и последствия COVID-19, оспу, полиомиелит, вызванный диким полиовирусом, холеру, чуму, малярию, вирусные лихорадки и другое;

Алкоголизм, наркомания, токсикомания, заболевания, вызванные приемом алкоголя, наркотических веществ;

Злокачественные новообразования, гемобластозы; новообразования;

Наследственные заболевания, включая ДЦП;

Гепатиты любой этиологии, кроме гепатита А;

Заболевания, послужившие причиной установления инвалидности (кроме инвалидности III группы).

Также не оплачивается ряд медицинских услуг, например: медицинские услуги, связанные с беременностью, народная медицина, плановое лечение, лечение бородавок и любые пластические операции.

4. Цена

Цена полиса ДМС определяется индивидуально. Например, от пола и возраста, состояния здоровья, категории медицинских учреждений может применяться коэффициент к базовому тарифу, который может поднять цену в 10 и даже в 50 раз, поэтому окончательная цена может укусить. А с каждым годом ДМС может становиться дороже.

Но самое наприятное состоит в том, что в договорах ДМС встречаются условия о том, что в случае роста стоимости медицинских услуг страховая просто выставит вам новый тариф в середине срока страхования

"Страховщик направляет Страхователю уведомление, в котором указывает информацию о повышении стоимости медицинской помощи, а также расчет измененной страховой премии за неистекший период действия Договора страхования".

5. Франшиза.

Вы оплачиваете часть услуг ВСЕГДА. Имейте в виду, при оформлении полиса есть смысл переспросить наличие такой опции.

6. Подпись под договором как доказательство получения всей информации по страхованию.

Это стандартная уловка, когда в тело договора (в нашем примере это 27 страница из 39) вшивается оговорка, что, подписывая договор, клиент ознакомился со всей информацией. В приложении к полису, который мы анализируем перечень информации, с которой ознакомился потребитель состоит из 16 пунктов. Если вы о каких-то нюансах не знали, то у страховой будет на руках доказательство обратного. При заключении договора весь этот ворох сведений никогда не обсуждается полностью. И он не передается на бумаге. Давайте посмотрим, какую информацию всегда считается, что довели до клиента: о применяемых франшизах, об исключениях из страховых событий, об условиях расторжения договора, о порядке действия в случае возникновения страховых событий и о страховых рисках.

Страховые риски - важнейшая информация. Это перечень услуг (программа ДМС), за которые заплатит страховая. В нашем примере это документа на 12 страницах. Об этом выше, в пункте 2.

7. Расторжение договора

Тут надо знать одно - в период охлаждения вы еще можете повоевать за возврат оплаты (страховая удержит часть суммы, хоть и небольшую). А вот по прошествии 14 дней после заключения договора деньги уже не вернут.

Страховые научились многому. В договорах мы встретили даже пункты, где компании вместо того, чтобы нести ответственность за то, что не назвали клиенту исключения из договора - вписывают условия о том, что такое обстоятельство является основанием для удержания части страховой премии. При том, что по закону компания не просто должна все вернуть и извиниться, но еще обязана возместить убытки и может быть привлечена к компенсации морального вреда или к административной ответственности за обман клиента.

8. Порядок действий клиента.

Обращаться за медицинской помощью нужно в медицинскую организацию по списку (из Полиса). Договоры оставляют вариант, по которому страховая может согласовать и другую клинику - но это остается на усмотрение компании.

При обращении в клинику нужно иметь страховой полис, пластиковую карточку или иной документ, выданный страховой компанией, а также паспорт.

В ситуации, если вы оказались в отпуске, командировке или за пределами работы медицинских учреждений, при острой необходимости можно обратиться за помощью в любую платную клинику. Лучше всего это делать после звонка в страховую, т.к. в любом случае придется собирать целую тележку бумаг. Гляньте список из договора.

4. Короткая Памятка для Лиги Лени.

а) Исключения! К ним всегда относятся хронические болезни, COVID-19 и его последствия, опасные инфекционные болезни, ВИЧ и другое (есть повод почитать статью полностью). Все болячки по "синей волне", психические всполохи и травмы, полученные под веществами, естественно тоже не оплачиваются, как и лечение болезней, ведущих к инвалидности (1 и 2 группы).

б) Требуйте программу ДМС. В ней перечень услуг. Важно, что скорая не поедет слишком далеко от МКАД (расстояние ограничено договором), а красивые швы на лбу или в другом месте придется оплачивать из кошелька.

в) Изучите в Полисе какие клиники входят в перечень клиник по ДМС. За приличные места принято доплачивать. И вообще цена ДМС сильно зависит от вашего "пробега" и готовности к сдаче норм ГТО. При острой необходимости можно обратиться в любую платную клинику, но возможность оплаты их услуг по ДМС надо согласовать по телефону со страховой. И не мешало бы сделать запись такого звонка.

г) Про расторжение договора лучше не думать. 14 дней период охлаждения, за его пределами деньги никто не вернет, а красивые лозунги на плакатах и обещания симпатичных сотрудников останутся в прошлом.

д) Франшиза - злая мачеха прижимистого технократа. При слове "франшиза" при оформлении страховки вы всегда за что-то будете платить.

На этом все, подписывайтесь на канал или ставьте лайк. Так наши статьи будут попадать в рекомендации.

Вот несколько других наших публикаций по теме.