Темпы немного ускорились: +0,23% за неделю или +12,7% в пересчете на год. Замедление прервалось, инфляция вернулась к 12% в годовом эквиваленте. Статистика не так захватывает в сравнении с последними новостями, но логично следить за цифрами.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Недельная статистика по инфляции

Инфляция: +0,23% за неделю или +12,7% в пересчете на год в против с +0,16% за неделю или +8,7% в прошлом отчете. Рост с начала года: +1,53%. Результаты по отдельным позициям:

- Возвращается сезонная овощная история: огурцы, картошка, помидоры и капуста подорожали на +1,3-2,5%.

- Потянулись вверх молочка и рыба: +0,7-1%.

- Затянулось подорожание алкоголя.

- Дешевеют гостиницы с яйцами, мыло с крупой, пылесос с курами.

- Показывают рост меньше +0,1% бензин и дизель.

Средний рост в первой десятке слабо изменился: +1,2% против +1,3% на прошлой неделе. Десятка аутсайдеров без изменений: -0,4%. Средний рост цен по корзине без учета весов: +0,25% в сравнении с +0,2% неделей ранее.

Выросло число дорожающих позиций: 78 в сравнении с 70 на прошлой неделе. Увеличилось количество позиций с ростом 0,5+%: 22 против 18. Не изменилось число позиций с результатом 1+%: 4.

Инфляция г/г по данным Минэкономразвития: +9,99% в сравнении с +9,92% неделей ранее.

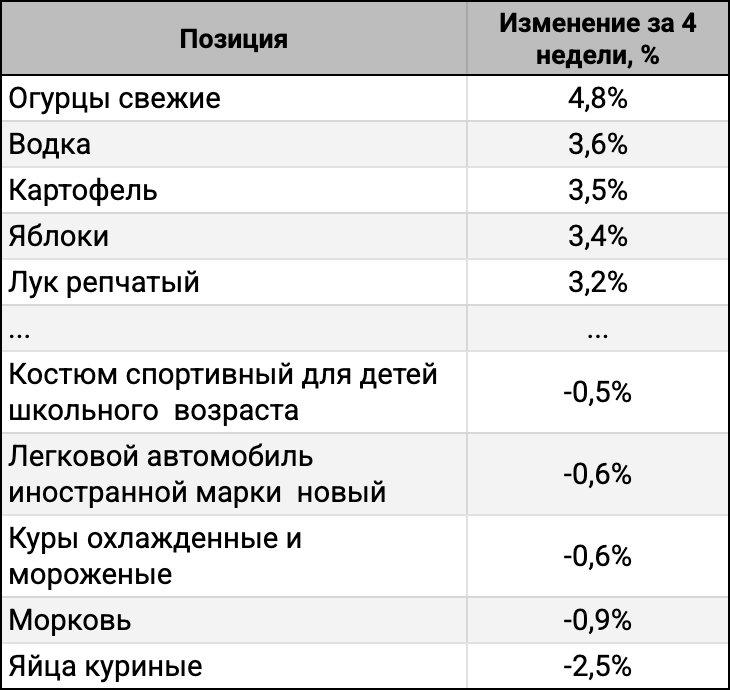

ТОП-5

ТОП-5 наиболее подорожавших и подешевевших за 4 недели:

Заработала сезонная логика: плодоовощи в лидерах роста. Логично ожидать соленые огурцы на 1 месте, если посмотреть на следующую позицию. Куры с яйцами в аутсайдерах, небольшой выбор у птицы: нестись или в морозилку.

Разница первого и последнего мест: 7,3% в сравнении с 12,3% неделей ранее. Динамика в пятерках лидеров и аутсайдеров: +3,7% и -0,1% против с +8,7% и -0,6% на прошлой неделе. Замедляются рост и падение, пружина сжимается.

Инфляция за 4 недели: +0,86% или +12,3% в пересчете на год, получилась цифра за месяц скользящим окном.

Итоги

Инфляция качнулась в обратную сторону: неделя не говорит о тенденции, может быть обычной волатильностью при высоких цифрах. Похоже на стабилизацию около уровня 12% в пересчете на год, если учитывать данные за прошлые 4 недели, значения среднего роста и динамику числа позиций с ростом 0,5+%. Ждем финальную цифру за январь в пятницу, чтобы оценить ноябрь-январь.

Первые 10 дней февраля принесли +0,3% в сравнении +0,68% за полный високосный февраль 2024 года: можем повторить или обогнать, среднесуточный рост +0,03% против +0,023%.

Снова пытается пробить вверх 10% инфляция г/г по данным Минэкономразвития: 9,99% против 9,95% на прошлой неделе. Дорожают плодоовощи и остальное продовольствие. Слабый рост показали непродовольственные товары и услуги.

Замечательно прошел аукцион Минфина: собрали 224,8 млрд руб. при суммарном спросе 346,2 млрд руб. против 53,4 млрд руб. и 69,6 млрд руб. с учетом ДРПА на прошлой неделе. Удивительно совпало с геополитическим позитивом.

Индексы ОФЗ слабо отреагировали на результаты аукциона, закрылись до отчета Росстата. Основное веселье случилось на вечерней сессии после новости о телефонных переговорах: эйфория с длинными ОФЗ, которые вышли на +2,8-6,3% за неделю. Не случилось разгрома флоатеров ОФЗ на вечерней сессии. Развернулись линкеры: двигались следом за выпусками с фиксированным купоном.

Мало меняется логика рассуждений по ключу с учетом последней недельной статистики:

- Допускаю, что Банк России не будет полностью игнорировать недельные цифры.

- Не видно устойчивого замедления инфляции к цели 4-4,5% по месячным данным, но отсутствует заметное ускорение с учетом предварительной оценки января. Остаются высокими инфляционные ожидания. Охлаждается кредитование, но непонятно с рынком труда.

- Новые факторы, которые работают разнонаправленно:

Высокие бюджетные траты в январе. Дефицит за первый месяц: 1,7 трлн руб. при годовом плане 1,2 трлн руб. Егор Сусин допускает, что до конца года бюджетный импульс успокоится. Логично, если выполнят план по годовому дефициту. Настораживает статистика ГИИС Электронный бюджет: опять растут расходы на 2025 год, 41,8 трлн руб. против плана 41,5 трлн руб., добавили 0,4 трлн руб. с начала года. Что-то будет с доходами: планировали дефицит 1,6 трлн руб. в 2024 году, получили 3,5 трлн руб. в итоге, пришлось оставить ФНБ без нефтедолларов, призвать Банк России на помощь Минфину.

Укрепление рубля с начала года на 8,1%. Дезинфляционный фактор безотносительно санкционных историй: сложная логистика компенсируется подешевевшей валютой.

Продвижение переговорного процесса – событийная история, динамику которой сложно прогнозировать.

Экономика показала хорошие темпы в декабре и по итогам 2024 года: можно оставить ключ на уровне 21%, оценить реакцию на бюджетный импульс и ситуацию на рынке труда. Следующее заседание в марте: небольшой срок.

Фраза из декабрьского пресс-релиза:

Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом дальнейшей динамики кредитования и инфляции.

Про снижение ключа речи не шло: нет повода снижать ключ, если Банк России останется последовательным, динамика кредитования не располагает к росту ключа. Рынок рискует побежать впереди паровоза на фоне геополитических новостей: добавит проинфляционных рисков досрочное смягчение денежно-кредитных условий, логично посигналить торопливым пешеходам.

Остаются пресс-релиз, пресс-конференция и среднесрочный прогноз дадут сигнал при неизменном ключе:

- Нейтральной будет риторика, которая повторит декабрьский сигнал.

- Фраза про возможное снижение ключа или обсуждение такого варианта Советом директоров может выглядеть смягчением.

- Жестким окажется пересмотр верхней границы диапазона среднего ключа на 2025 год в прогнозе за 21%: регулятор начнет допускать повышение ключа, опасный сигнал.

Большим сюрпризом станет изменение ключа: снижение добавит рынку оптимизма, рост поставит в тупик. Оба варианта выглядят маловероятными. История с ключом выглядит бледно, пока геополитика правит бал.

Не допускается полная или частичная перепечатка без согласия автора.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

(1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

учитывается високосный год - Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

Пример:

инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме:

- Инфляция Росстата: верить или нет. Часть 1: магазины, первый взгляд