Расскажу, что я думаю по поводу акций компаний черной металлургии, какими вижу их перспективы на текущий 2025 год. Если кратко, то в целом все три компании считаю инвестиционно привлекательными и имею в довольно большом количестве в своем портфеле, но вот конкретно в этом году перспективы у них, на мой взгляд, далеко не радужные. Теперь подробнее.

Северсталь, ММК и НЛМК всегда были и продолжают оставаться дивидендными акциями, то есть, их покупают, в основном, ради дивидендов, и от размера дивидендов уже формируется цена самих акций.

Если рассматривать последнюю трехлетку, включая 2025 год, то в 2023 году у этих компаний были самые высокие финансовые результаты и, соответственно, самые высокии дивиденды, в 2024 году они уже были хуже, дивиденды меньше, и в 2025 году, по моему видению, будут еще хуже, а дивиденды будут еще меньше.

Поэтому то, что сейчас на общей волне подъема рынка эти акции тоже заметно подскочили от своих нижних отметок декабря, мне видится нелогичным, и я полагаю, что по логике, там должны начаться обратные движения вниз.

Особенно это касается ММК и Северстали, которые выплачивают промежуточные дивиденды. По НЛМК чуть иначе - там дивиденды накапливаются и будут выплачены, вероятно, летом, поэтому до этого момента акция еще может держаться повыше или показывать рост (все зависит от того, какими они будут).

Почему результаты компаний ухудшились в 2024 году и, как я считаю, продолжат ухудшаться в 2025? Ну, то что они в большей части потеряли свой экспорт, что для них было самым перспективным форматом бизнеса - это произошло гораздо раньше, и так понятно.

Тут еще снижаются мировые цены на металл, и огромную роль сыграл наступивший после отмены льготной ипотеки кризис в строительстве. Количество новых строек резко сократилось и, соответственно, спрос на продукцию черной металлургии в этом направлении сильно упал.

Например, это можно видеть по результатам ММК за 3 квартал - там уже наблюдается сильное снижение прибыли и потенциальных дивидендов.

А в 2025 году появился еще и дополнительный фактор, снижающий дивиденды - это рост налога на прибыль. Так что... все указывает на то, что пока вниз.

ММК из этих трех компаний, в принципе, выглядит хуже всех, да так было и раньше - их дивиденды всегда не догоняли дивиденды Северстали и НЛМК. Вижу, что многие аналитики почему-то указывают на то, что ММК отстает от своих коллег по отрасли по мультипликаторам, и мол, поэтому имеет наибольший потенциал роста. Ну а как по мне, так поэтому он и отстает, что результаты у него хуже и дивиденды меньше. Инвесторам нужны не мультипликаторы, а дивиденды от этих компаний.

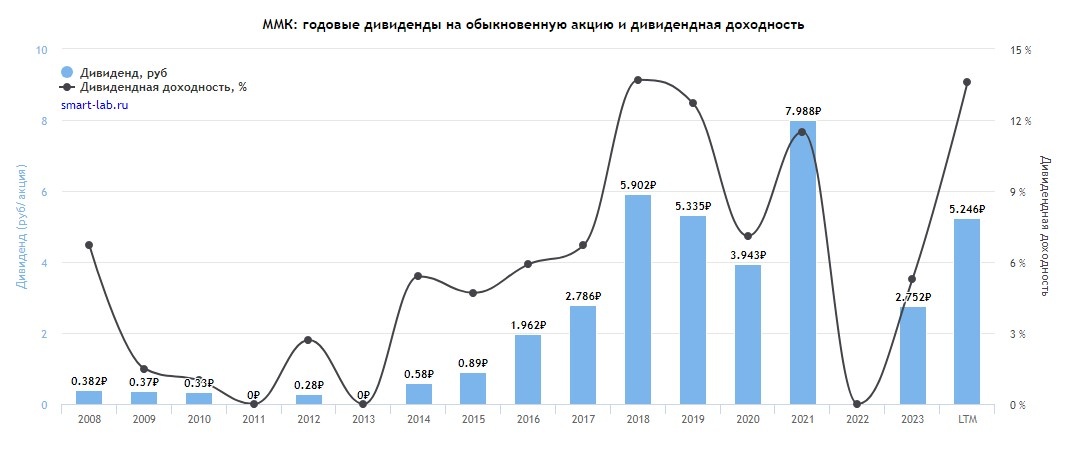

Взглянем на дивиденды ММК.

За 2023 год они оказались вообще очень низкими, меньше чем за последние 4 года выплат, 2,75 руб/акцию, вернулись на уровень 2017 года (и это при том, что за 2022 год не выплачивались вообще, то есть, могли бы быть накоплены).

В 1 полугодии 2024 года результат получился неплохой, почти такой как за весь 2023 год - 2,49 руб/акцию. Однако уже в 3 квартале результат упал так сильно, что дивидендов там набралось где-то около 50 копеек в лучшем случае. Поэтому я совсем не уверен, что вот этот прогнозный показатель на графике будет достигнут. Дивиденды за 2 полугодие 2024 года могут оказаться около 1 рубля или еще меньше, тут все, конечно, будет зависеть от результатов 4 квартала. Но, повторюсь, уже в 3-м было видно, что все пошло не так.

И вот, если в целом годовой дивиденд будет, к примеру, 3,5 рубля (думаю, это реалистичная оценка), то при текущей цене акций около 39 рублей это получится лишь 9% дивдоходности, что очень мало в текущих условиях.

А если результаты 2025 года будут даже такими же низкими, как в последние кварталы 2024, то компания может заработать всего около 2 рублей дивидендов за весь год.

Посмотрим на Северсталь.

Тут ситуация с дивидендами заметно лучше. За 2023 год было выплачено 192 рубля, что прилично. Доходность получилась хорошая по меркам того года.

На прогноз 2024 года смотреть не нужно - он не сбудется. За первые 3 квартала было выплачено в совокупности 118 рублей дивидендов, могу предположить, что в целом за год, с учетом 4 квартала, получится где-то 150, максимум - 160 рублей, где-то так. То есть, уже почти на четверть меньше, чем за 2023.

От текущей цены 1300 рублей это будет около 12% дивдоходности, что лучше, чем у ММК, но в текущей ситуации со ставками по вкладам и облигациям выше 20% тоже очень мало.

В 2025 году, полагаю, дивиденды продолжат снижение. Пока ориентируюсь на 120-130 рублей.

Что с НЛМК?

Здесь тоже дивиденд за 2023 год получился весьма приличный - более 25 рублей. За 2024 год полагаю, он тоже, как и у других компаний, будет ниже. Спрогнозировать его довольно сложно, но если брать темпы снижения "коллег по цеху", то где-то в районе 20 рублей. При этом может оказаться и сильно ниже - тогда будет неприятный сюрприз.

При текущей цене акции около 150 рублей - это получается дивдоходность более 13% - самая высокая среди всех, но это и нормально при выплате раз в год.

Однако тут можно вспомнить, что в предыдущие годы при гораздо меньшей ключевой ставке дивдоходность НЛМК была гораздо выше.

То есть, с коррекцией на текущий уровень доходности консервативных инструментов, нынешние цены всех трех компаний мне видятся нелогичными и сильно завышенными. Я считаю, что эти компании, как давно известные "дивидендные коровы", должны приносить дивиденды в диапазоне хотя бы 15-20% в год. Так было всегда, если считать ее не от даты отсечек, к которым акции всегда растут, а от каких-то средних цен. А сейчас доходности других инструментов выросли, а дивдоходность акций черных металлургов, наоборот, упала. Это же ненормально.

Поэтому, мое видение примерно следующее.

В 2025 году дивиденды всех трех компаний продолжат снижение. Если темпы снижения сохранятся, то они снизятся еще хотя бы на 20-25%. При этом по ММК могут снизиться сильнее, а по НЛМК - слабее. Беру для себя такой уровень как средний реалистичный ориентир (если снизятся меньше или вырастут - отлично). Пока это очень-очень размытые перспективы.

По этой причине, полагаю, что акции всех трех компаний должны падать и будут чувствовать себя хуже рынка в 2025 году. Но падать они начнут уже тогда, когда дивидендные перспективы будут вырисовываться более четко, например, после появления отчетности если не за 4 квартал 2024, то за 1-2 кварталы 2025. Ну и если они, разумеется, совпадут с моим видением.

До этого момента на какой-нибудь общей позитивной волне они могут и еще подрасти, хотя я это считаю нелогичным (кроме, разве что, НЛМК, потому что по нему ждем крупную годовую дивидендную выплату).

Поэтому по текущим ценам покупки этих эмитентов для меня уж точно не интересны (средние цены по всем трем у меня ниже). А в случае их заметного и логичного снижения буду использовать этот момент для наращивания объемов, дальнейшего снижения средних цен в портфеле.

Потому что компании циклические, они растут с ростом спроса и цен на сырье и падают, соответственно, с падением. Вот сейчас фаза падения. Но когда-нибудь она сменится фазой роста. Логично покупать, когда дешево, чтобы потом получать большой дивидендный доход, когда будет дорого.

На данный момент ориентиры по дивидендам за 2025 год у меня такие:

- Северсталь - 100-130 рублей.

- ММК - 2-2,5 рубля.

- НЛМК - 15-20 рублей.

Они могут поменяться после выхода отчетности за 1-2 квартал.

Но пока, исходя из таких ориентиров, вижу, что покупки можно начинать максимум:

- Северсталь: от 1000 рублей и ниже;

- ММК: от 30 рублей и ниже;

- НЛМК: от 120 рублей и ниже.

При этом, если цена акций будет снижаться до уровня дивдоходности хотя бы процентов 15 (как долгое время было у этих бумаг), то они могут упасть и еще гораздо сильнее. Но уверенности в этом нет, ведь коллективный разум инвесторов может считать иначе и покупать вопреки низкой дивдоходности, поэтому я традиционно буду делать покупки лесенкой, начиная от небольших объемов и наращивая их по мере снижения цены. Если, конечно, такая возможность наступит. Жду ее во втором полугодии 2025.

А если не наступит - сильно не расстроюсь, так как этих акций у меня и так достаточно в портфеле, и цены по ним неплохие. Буду получать высокую для своих цен дивидендную доходность и радоваться.

Вот такое у меня видение по сектору черной металлургии. Заложил его в свой глобальный прогноз по фондовому рынку на 2025 год:

Не является индивидуальной инвестиционной рекомендацией.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.