Кто следит за моими публикациями на тему фондового рынка - тот знает, что я многократно писал об одной из главных целей на прошедший 2024 год - существенно нарастить долю энергетического сектора у себя в портфеле, поскольку считаю в текущих условиях этот сектор перспективным, защитным, высокодивидендным, в общем - там все, что мне надо.

Естественно, это касается не всех эмитентов подряд, а лишь некоторых. Выбор там очень большой, и подходить к нему нужно тщательно. Как именно - дам ссылки на свои публикации на эту тему в конце.

А пока просто поделюсь своими текущими результатами конкретно в разрезе данного сектора. Все эти акции я набирал с нуля именно в 2024 году, примерно со второй его половины.

Всего в портфеле оказались пока 5 эмитентов сектора:

- Ленэнерго АП;

- Россети Урал;

- Пермэнергосбыт;

- Рязанская энергосбытовая компания;

- Юнипро.

С момента покупки ни одна из компаний еще не выплачивала дивиденды (Пермэнергосбыт - отсечка завтра). По первым четырем планирую получить хорошие выплаты в 2025 году. Юнипро - собираю на перспективу, к тому моменту когда и если выплаты дивидендов будут возобновлены.

Поэтому на данный момент могу показать только динамику прироста цены от моих средних.

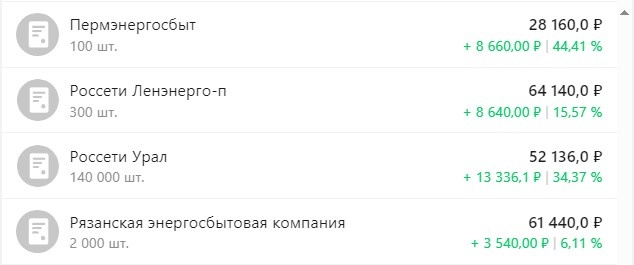

Все пять эмитентов по цене уже вышли в плюс. Наибольший прирост дает Пермэнергосбыт (+44%), завтра отсечка дивидендов), Россети Урал (+34%). Ленэнерго АП дает прирост +15%, РЭСК +6%, Юнипро - пока только +2%.

Теперь показываю, каким образом покупал. Обращаю внимание, что все покупки старался делать только на сильных снижениях цены, покажу их на графиках.

Пермэнергосбыт

Сделал всего 2 покупки этой акции на минимумах 2024 года - 9 и 10 июля. После этого цена пошла вверх, больше купить не удалось.

Теперь средняя цена в портфеле 195 рублей, рассчитываю на дивиденды за 2024 год в районе 18-20% от моей средней, первую (большую) часть получу уже в январе.

Ленэнерго АП

Сделал 2 покупки на обвале конца августа - начала сентября, и потом еще одну покупку докупил по средней цене в конце ноября.

Средняя цена в портфеле 185 рублей, рассчитываю на дивиденды за 2024 год в районе 17-18% от моей средней.

Также эту акцию считаю лидером сектора, так что очень доволен тем, что удалось купить ее по самым привлекательным в 2024 году ценам.

РЭСК

Купил сразу крупную партию на обвале конца августа, затем докупал трижды более мелкими партиями, когда цена пошла еще ниже. Немного не хватило, чтобы купить еще одну крупную партию еще ниже и существенно снизить среднюю. Так сформировалась средняя цена 28,95 рублей.

Рассчитываю на дивиденды за 2024 год в районе 14% от своей средней цены, однако на более существенный рост их в будущие годы (исходя из динамики дивидендной истории), поэтому и выбрал эту бумагу себе в портфель.

Россети Урал

Эту акцию покупал последней, в середине декабря, когда индекс Мосбиржи был минимален, и ее цена - тоже.

Удалось сформировать среднюю цену 0,277 рублей, дивидендная доходность за 2024 год составит около 20%, однако большая часть дивиденда уже выплачена в 2024 году, далее будет меньшая, но там подоспеют уже и дивиденды за 2025.

Юнипро

По Юнипро было больше всего покупок: первые сделаны в конце мая, далее - в середине июля (там же, где Пермэнергосбыт) и в конце августа - начале сентября, поскольку акция продолжала падать.

Таким образом, средняя цена по ним получилась выше минимумов - 1,80 руб. Если компания вернется к дивидендным выплатам, то полагаю, акции вырастут в цене примерно вдвое, а выплаты будут составлять более 20% от моей средней. На это и расчет. Но это вопрос перспективы.

На этих примерах специально показываю моменты покупок, что они произведены именно в районе минимальных цен, что это вполне возможно при желании, и что именно таким образом можно обеспечить себе максимальную дивидендную (да и ценовую) доходность в портфеле.

Поскольку мне важна именно дивидендная доходность (ближайшая и перспективы), я рассчитывал приемлемую для себя цену покупки именно исходя из ее уровня. Свою методику расчета описал в статье:

Также я считаю, что этот сектор лучше более широко диверсифицировать по эмитентам, в сравнении со всеми остальными. Потому что здесь больше интересных в плане дивидендов компаний, и так можно лучше подстраховаться на тот случай, если кто-то из них не выплатит дивиденды.

На данный момент, по итогам года доля энергетического сектора в моем портфеле превысила 9% практически с нуля. Считаю, что поставленная цель достигнута, но в текущем году при возможности я продолжу наращивать долю этого сектора, можно довести ее ближе к 15%.

При этом с большой вероятностью могу сказать, что до дивидендных выплат покупок больше не будет. Потому что такие акции, которые платят дивиденды раз в год, можно купить дешево лишь в первые месяцы после дивидендных отсечек, ну или на каких-то глобальных обвалах, где они все равно держатся лучше рынка. Так что, новые покупки в секторе произойдут не скоро.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.