Амортизация в бухгалтерском учете помогает транспортной компании узнать себестоимость своих услуг и не занижать цены. В статье расскажем, какой метод амортизации выбрать и как ее правильно начислять, чтобы не работать в ноль или в убыток.

О том, как учитывать амортизацию в налогах и не получать штрафы от инспекции, читайте в другой статье.

Что такое амортизация

Амортизация — это постепенный перенос стоимости тягачей и полуприцепов на себестоимость услуг транспортной компании. Например, компания покупает тягач за 12 000 00 рублей и планирует использовать его семь лет, то есть 84 месяца. Если разделить 12 000 000 рублей на 84 месяца, получится, что ежемесячно нужно списывать по 142 857 рублей — это и есть амортизация.

Зачем рассчитывать амортизацию

Бухгалтерскую амортизацию считают все юридические лица и ИП с любой системой налогообложения. Она помогает правильно рассчитать себестоимость грузовых перевозок. Если ее не учитывать, можно установить заниженные цены на услуги, и бизнес будет работать в убыток.

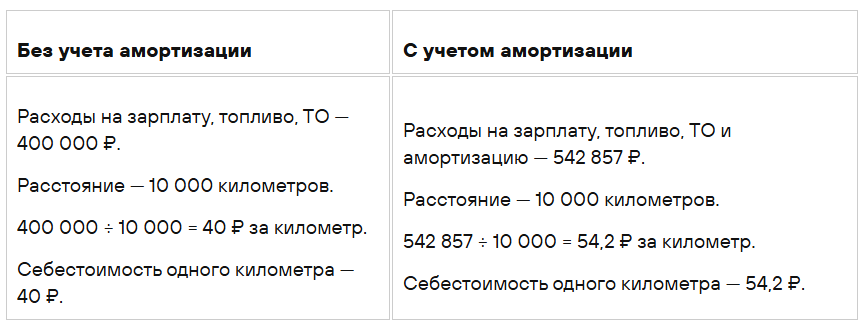

Чтобы увидеть, как амортизация влияет на цену перевозок, рассчитаем себестоимость пути на один километр.

Компания «Колесо» купила тягач за 12 000 000 ₽, пользоваться им она планирует семь лет, или 84 месяца. Делим стоимость на срок эксплуатации, чтобы узнать ежемесячную амортизацию, — получаем 142 857 ₽. За месяц сцепка проходит 10 000 километров. На зарплату водителя уходит 120 000 ₽, на топливо — 240 000 ₽, на техобслуживание и стоянки — 40 000 ₽. Итого — 400 000 ₽.

Рассчитаем себестоимость километра с амортизацией и без. Для этого сложим все расходы, затем поделим общую сумму на пройденное автомобилем расстояние.

Себестоимость с учетом амортизации получилась на 14 рублей выше. Если компания будет устанавливать цену на перевозки, опираясь на заниженную себестоимость, она не окупит покупку тягача.

Если вы правильно рассчитали амортизацию, у вас не будет проблем с получением ежегодного аудиторского заключения, которое подтверждает финансовые показатели компании. В конце каждого года его нужно отправлять в РОССТАТ, иначе компания может получить штраф до 1 млн рублей (ст. 19.7 КоАП РФ).

Разбираемся в терминах

Чтобы рассчитать амортизацию и не занижать цены на перевозки, нужно знать несколько показателей. Это первоначальная и ликвидационная стоимость техники, а также срок полезного использования.

Первоначальная стоимость — сумма расходов на покупку, доставку и доведение до состояния готовности к использованию. Например, при покупке тягача в первоначальную стоимость войдет цена машины, оборудование для вывода машины на линию (рация, тахограф и пр.), получение номеров и постановка транспорта на учет.

Срок полезного использования (СПИ — период, в течение которого компания получает доход от использования имущества. Чем больше СПИ, тем меньше будет амортизация и себестоимость перевозки. Это позволит компании не завышать цены и привлекать больше клиентов. Или напротив — повысить маржу и больше заработать (об определении срока полезного использования cм. п. 9 ФСБУ 6/2020)

Чтобы правильно определить СПИ, нужно собрать комиссию из сотрудников, которые разбираются в технике и знают, в каких условиях ее будут использовать. В комиссию может входить директор, механик и другие специалисты.

Специалисты осматривают автомобиль и определяют срок полезного использования исходя из трех параметров: ожидаемого периода эксплуатации, степени износа и плана по обновлению грузового транспорта.

Срок полезного использования нужно проверять в конце каждого года, потому что некоторые параметры могут поменяться. Например, степень износа окажется меньше планируемой: тогда техника прослужит дольше, чем ожидалось, а СПИ увеличится.

Например, в компании Полуприцеп.рф несколько лет назад установили срок полезного использования полуприцепов шесть лет. Через какое-то время провели анализ парка полуприцепов в России и посмотрели средний срок их эксплуатации. Оказалось, что, по статистике, СПИ полуприцепов значительно выше шести лет — в начале следующего года его изменили на 12 лет. Так получили более правильную себестоимость услуг, и она оказалась существенно ниже.

главный бухгалтер Cargonomica

Маргарита Нестерова

Ликвидационная стоимость — это приблизительная сумма, за которую можно продать технику, когда закончится срок ее использования. Компания определяет ее самостоятельно, когда покупает технику, а после указывает в приказе о вводе в эксплуатацию. Чтобы узнать ликвидационную стоимость, нужно проанализировать рынок — например, посмотреть в интернете, сколько стоит автомобиль с похожим пробегом и возрастом на вторичном рынке.

Ликвидационную стоимость можно менять. Например, если произошел резкий скачок цен на грузовые автомобили, стоит пересчитать показатель, чтобы он соответствовал рынку.

Как рассчитать амортизацию

Амортизацию начинают начислять сразу, как только приняли технику к учету, или с первого дня следующего месяца. Прекращают, когда технику списывают. Амортизацию начисляют ежемесячно или раз в год. В основном компании считают ее каждый месяц — так бухгалтеру легче видеть изменение в расходах.

Для расчета амортизации есть три метода: линейный, метод уменьшаемого остатка и метод пропорционально количеству продукции или объему услуг. Какой метод выбрать, решает сама компания в зависимости от того, как собирается использовать технику.

Линейный метод: амортизация начисляется равными суммами каждый расчетный период — месяц или год

Кому подходит. Метод подходит транспортным компаниям, которые ежемесячно получают примерно одинаковые доходы от грузоперевозок.

Формула расчета:

Амортизация = (Первоначальная стоимость − Ликвидационная стоимость) / СПИ

Например, транспортная компания купила полуприцеп за 3 500 000 рублей, установила срок полезного использования 10 лет и посчитала ликвидационную стоимость в 1 000 000 рублей. Вот как будет выглядеть расчет годовой амортизации.

По такому же принципу можно рассчитать и ежемесячную амортизацию. Нужно только перевести годы в месяцы.

Из примеров видно, что в линейном методе амортизация всегда одинаковая. И в месяц покупки, и через год сумма будет одна и та же. Из-за этого линейный метод очень популярен: бухгалтерам не нужно постоянно пересчитывать амортизацию.

Метод уменьшаемого остатка: в первые месяцы амортизация больше, а затем постепенно уменьшается

Кому подходит. Метод выбирают перевозчики, которые используют технику в тяжелых условиях — в результате она быстро изнашивается. Например, компания берет много заказов, но в автопарке у нее всего одна сцепка — машина работает без перерывов. Скорее всего, она быстро выйдет из строя, поэтому лучше окупить ее стоимость как можно скорее — сделать амортизацию выше в первые месяцы.

Как рассчитывать. Чтобы регулировать размер амортизации в первые месяцы, используют коэффициент ускорения. Это число от 1 до 3. Его нужно умножить на результат расчета, чтобы увеличить амортизацию. Например, если вы планируете в первые полгода после покупки много ездить, а потом отправите машину в гараж, то лучше взять коэффициент 3: так стоимость техники окупится быстрее. А если используете полуприцеп или тягач год-два, то лучше взять коэффициент ниже.

Формула расчета:

Амортизация = (Первоначальная стоимость – Ликвидационная стоимость) / оставшийся СПИ на момент расчета × Коэффициент ускорения

Например, первоначальная стоимость полуприцепа — 3 500 000 ₽, ликвидационная стоимость — 1 000 000 ₽, СПИ — 10 лет, или 120 месяцев. Компания выбрала коэффициент ускорения — 2,5. Рассчитаем амортизацию по методу уменьшаемого остатка.

Как видно из примера, каждый месяц сумма амортизации понемногу уменьшается. Так компания успеет отбить бо́льшую часть стоимости техники за короткий срок — до того, как понадобится капитальный ремонт или новая машина.

Метод пропорционально количеству продукции или объему работ: чем больше проезжает машина, тем выше амортизация

Кому подходит. Метод могут выбрать компании, у которых количество заказов меняется от месяца к месяцу. В этом случае машины проходят разное расстояние, например: в январе — 1000 км, в феврале — 12 000 км, а в марте — 0 км. Чем больше пробег, тем больше техника изнашивается, поэтому и амортизация увеличивается.

Например, организация покупает самосвальный полуприцеп и рассчитывает активно его использовать с марта по ноябрь. Зимой полуприцеп будет стоять до нового сезона — в это время амортизация начисляться не будет.

Как считать. Если компания использует метод пропорционально количеству продукции или объему работ, СПИ нужно рассчитывать не в месяцах или годах, а в километрах. Это связано с тем, что метод помогает начислять амортизацию в зависимости от пробега, а не времени использования техники. Для расчета берут плановые и фактические показатели пройденного расстояния.

Формула расчета: Амортизация = (Первоначальная стоимость – Ликвидационная стоимость) × Пробег полуприцепа за отчетный период / Оставшийся СПИ на момент расчета

При этом методе амортизация может меняться от месяца к месяцу, потому что напрямую зависит от фактического пробега грузового транспорта. Если технику совсем не будут использовать, амортизация будет равна нулю.

Кратко об амортизации грузового транспорта в бухгалтерском учете

- Амортизация нужна, чтобы правильно формировать себестоимость грузовых перевозок.

- Амортизацию начисляют по разнице между первоначальной и ликвидационной стоимостью.

- Чтобы рассчитать СПИ, нужно учитывать ожидаемый период эксплуатации, степень износа и морального устаревания, планы по замене грузовой техники.

- Ликвидационную стоимость и срок полезного использования можно менять. Это помогает грузоперевозчику точнее рассчитывать амортизацию, которая влияет на расходы компании и себестоимость грузоперевозок.

- Амортизацию нужно считать минимум раз год, но можно чаще — например, раз в месяц.

Далее расскажем, чем начисление амортизации в налоговом учете отличается от бухгалтерского и как с помощью амортизации грузовой техники можно уменьшить налог на прибыль: читайте статью.