Амортизация в налоговом учете нужна при расчете налога на прибыль. Если ее правильно начислять, можно уменьшить ежемесячные налоговые отчисления. Обычно в транспортной компании подсчетами занимается бухгалтер, но и собственнику полезно разбираться в амортизации, чтобы понимать, что происходит в компании.

В статье расскажем, как рассчитывать амортизацию грузового транспорта в налоговом учете. О том, как начислять амортизацию в бухгалтерском учете, чтобы правильно определить себестоимость грузоперевозок, рассказали в этой статье.

Зачем рассчитывать амортизацию

Налоговую амортизацию считают компании, которые работают на общей системе налогообложения (ОСН). Амортизацию включают в расходы компании: если ее не учитывать, будет выше прибыль и налог на нее.

Налог на прибыль считают по формуле:

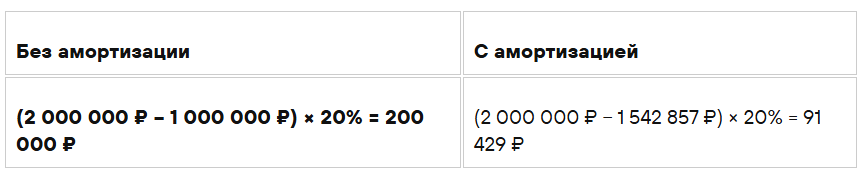

(Доходы − Расходы) × Налоговая ставка.

Налоговая ставка для компаний на общей системе налогообложения — 20%.

Например, ежемесячные доходы транспортной компании «Колесо» — 2 000 000 ₽. Расходы без амортизации — 1 000 000 ₽, с амортизацией за новый тягач — 1 542 857 ₽. Посчитаем, какой налог компания заплатит с учетом амортизации и без.

Разбираемся в терминах

Чтобы рассчитать амортизацию, нужно знать первоначальную стоимость, норму амортизации и срок полезного использования техники (СПИ).

Первоначальная стоимость — сумма расходов на покупку техники, ее доставку и доведение до состояния готовности к использованию. Например, при покупке тягача в первоначальную стоимость войдет цена машины, дополнительное оборудование: рация, тахограф, а также затраты на получение госномера и постановку техники на учет.

Норма амортизации показывает, какую долю от стоимости техники нужно перенести в расходы за месяц.

Срок полезного использования прописан в амортизационных группах, которые указаны в ст. 258 НК РФ. Всего амортизационных групп 10. Чтобы понять, к какой из них относится конкретное транспортное средство, нужно посмотреть Постановление Правительства РФ. Там есть классификатор, в котором расписаны все транспортные средства с техническими характеристиками. Например, полуприцепы подпадают под пятую амортизационную группу.

В каждой группе есть минимальный и максимальный срок полезного использования — можно выбрать любой период в этом промежутке. Чем меньше СПИ, тем больше сумма амортизации, но зато срок ее начисления сокращается

Как рассчитать амортизацию

В налоговом учете амортизацию начисляют со следующего месяца после ввода техники в эксплуатацию и останавливают со следующего месяца после вывода из эксплуатации. Считают амортизацию ежемесячно, поэтому срок полезного использования переводят в месяцы.

В налоговом учете для подсчета амортизации используют два метода — линейный и нелинейный (ст. 259.2 НК РФ). Компания сама может выбрать, какой ей подходит. Метод начисления амортизации нужно указать в налоговой декларации.

Линейный метод: амортизацию начисляют равными суммами каждый месяц в период всего срока полезного использования техники

Кому подходит. Транспортным компаниям, которые ежемесячно получают примерно одинаковую прибыль от грузоперевозок.

Как считать. Расчет проходит в два этапа: сперва нужно посчитать норму амортизации, а затем — сумму амортизации.

Формула для расчета:

Норма амортизации = 1 / СПИ в месяцах × 100%

Амортизация = Первоначальная стоимость × Норма амортизации.

Например, первоначальная стоимость полуприцепа 3 500 000 ₽, он входит в пятую амортизационную группу с СПИ от 7 до 10 лет. Компания планирует пользоваться полуприцепом все 10 лет, а потом продать, поэтому выбрала максимальный период — 120 месяцев.

Считаем норму амортизации:

1 ÷ 120 месяцев × 100 = 0,83%.

Считаем ежемесячную амортизацию:

3 500 000 × 0,83% = 29 050 ₽.

Нелинейный метод: амортизация считается по всей технике в одной амортизационной группе, а не по отдельным тягачам и прицепам

Кому подходит. Компаниям, у которых много транспорта из одной амортизационной группы. Если у перевозчика в автопарке только тягачи и полуприцепы, это вариант для него.

Как считать. Для нелинейного метода тоже потребуется норма амортизации. Но в отличие от линейного метода считать ее не придется: нормы амортизации для каждой группы прописаны в ст. 259.2 НК РФ. Полуприцепы и тягачи относятся к пятой группе с месячной нормой 2,7.

Формула расчета:

Амортизация = Первоначальная стоимость × Количество единиц техники × Норма амортизации / 100.

Рассчитаем амортизацию для компании, у которой пять полуприцепов, каждый стоит 3 500 000 ₽. Они входят в пятую амортизационную группу, поэтому норма амортизации равна 2,7. Амортизация за все пять полуприцепов получится такой: 500 000 × 5 × 2,7 ÷ 100 = 472 500 ₽.

Как уменьшить налог на прибыль за счет амортизации

Вариант 1. Применить повышающий коэффициент

Повышающий коэффициент помогает увеличить сумму амортизации. Из-за этого увеличиваются расходы компании, прибыль уменьшается, налог на нее тоже.

Применить повышающий коэффициент, который равен трем, могут только те компании, которые взяли грузовой транспорт в лизинг до 1 января 2022 года. Если лизинг оформили позже, то такой повышающий коэффициент использовать нельзя (ст. 259.3 НК РФ).

Рассчитаем, какая амортизация выйдет за машину в лизинге стоимостью 3 500 000 ₽ с СПИ 120 месяцев с учетом коэффициента.

С повышающим коэффициентом амортизация будет выше. Расходы компании вырастут только на бумаге, фактически — нет. Ежемесячная прибыль уменьшится, а вместе с ней и налог.

Вариант 2. Воспользоваться амортизационной премией

Амортизационная премия — это льгота, которая позволяет включить до 30% от первоначальной стоимости грузового транспорта в расходы (п. 9 ст. 258 НК РФ). Остальная часть потраченной на технику суммы учитывается в обычной амортизации. Воспользоваться амортизационной премией могут любые компании после ввода имущества в эксплуатацию.

Амортизационная премия увеличивает ежемесячный расход в отчетах, поэтому прибыль компании в месяц, когда использовали льготу, уменьшается. Рассчитаем, сколько компания сэкономит на налогах, если воспользуется амортизационной премией.

Доход компании — 2 000 000 ₽ ежемесячно. Она купила полуприцеп за 3 500 000 ₽. Бухгалтер включил в расходы амортизационную премию: 3 500 000 × 30% = 1 050 000 ₽.

Налог считаем по формуле: (Доходы − Расходы) × Налоговая ставка.

Амортизационная премия снизила налог на 204 190 рублей. При этом фактически расходы компании не поменялись — только в отчете.

Кратко об амортизации грузового транспорта в налоговом учете

- Амортизация нужна, чтобы правильно формировать налог на прибыль. Ее считает только бизнес на ОСН.

- Амортизацию начисляют по первоначальной стоимости техники, а СПИ для каждой амортизационной группы прописан в ст. 258 НК РФ.

- В налоговом учете амортизацию нужно считать ежемесячно.

- Чтобы уменьшить налог на прибыль, можно воспользоваться повышающим коэффициентом и амортизационной премией.