Года эдак три назад я разбирал подобную тему на канале. В качестве доказательства использовались скрины с калькулятора. Не то чтобы это было неубедительно, только отсутствовало фундаментальное доказательство.

За прошедшие месяцы мы стали с вами гораздо лучше понимать как устроены кредиты, провели кучу расчетов и даже вспомнили логарифмы. Поэтому давайте окунемся в цифры и таблички.

Итак, представим, что мы в шаге от подписания договора на ипотеку. Сидим в банке и ждем когда менеджер вернется в кабинет с обеда. Тело нашего долга 3 000 000₽, ставка 7%, срок 20 лет, ежемесячный платеж 23 258₽.

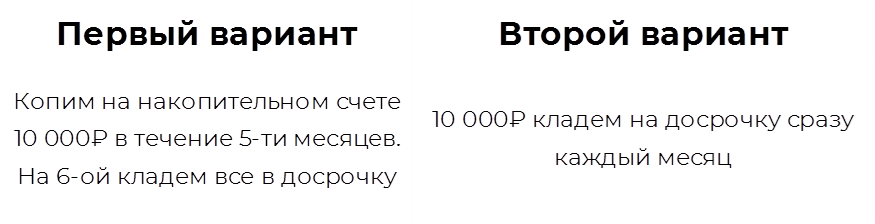

Два варианта досрочных погашений

Как настоящие умнички, мы с первого хода спланировали величину комфортного досрочного погашения: 10 000₽. В голове есть два сценария.

Посмотрим на суммарные величины досрочных погашений в двух сценариях. Ставку по накопительному счету возьмем в 4%, близко к текущей реальности.

Конечно, можно дождаться и ключевой ставки повыше. Выбрать другой инструмент для накопления.

Итак, математически посмотрим. Какой из вариантов нам реально поможет поменьше переплатить банку.

Врываемся в калькулятор и excel

Мы воспользуемся формулами, которые сами же и вывели в одной из статей 👇

Сначала давайте посмотрим на наш исходный кредит и для каждого месяца посчитаем коэффициент аннуитета.

И перенесем в табличку:

Далее, нам понадобится выведенная формула досрочного погашения на сокращение срока:

Что это значит все? А то, что у нас в каждое досрочное внесение будет меняться срок и соответственно коэффициент аннутитета. Поскольку он уже отличается от изначального.

Давайте проведем расчет для первого сценария, когда мы с вами кладем много и раз в полгода.

Результат: 131 месяц.

Давайте проверимся. Сравним результат с калькулятором:

Плюс совпадает сумма досрочных погашений. Расхождения по телу долга также несущественные, поскольку мы не учитывали разницу в днях между платежами. Проценты начисляются каждый день и от них зависит сколько мы отдадим банку в месяц. Это еще раз подтверждает применимость формулы. Ай как хорошо. Ну и сходятся суммы досрочных погашений.

Теперь проверим второй сценарий, когда мы каждый месяц кладем по 10 000₽.

Результат: 128 месяцев.

Снова сверяемся с стандартным калькулятором:

Тут никакого фокуса. Давайте найдем объяснение.

Объяснение и итоги

Все дело в динамике изменения n. Замес тут в том, что эта функция у нас будет меняться по линейному закону, если вообще не вносить досрочку. Если докидывать раз в полгода, то n десять месяцев в году будет выглядеть как линейная зависимость. При втором же сценарии, мы каждый месяц в ипотечный кредит наводим суету.

Как это выглядит графически:

По первому сценарию мы видим пилу. Как раз влияние досрочки раз в полгода. В таком масштабе не чувствуется разница со вторым методом. Приблизим:

Теперь выразим все в деньгах.

Понятно, что и переплата будет меньше во втором варианте. И вот одним простым решением мы сэкономили сами себе в будущем 35 409₽.

Доказано: лучше регулярно класть каждый месяц, чем накапливать полгода и все кидать на кредит. Даже с учетом банковских процентов.

В тему:

Да пребудет с вами вычет!