Что нужно сделать, чтобы составить инвестиционный портфель? Кто-то проходит курсы (платные или бесплатные), где получает инвестиционные знания (хорошие или плохие), которые помогут ему создать "правильный" портфель. Кто-то обращается к "профессионалам и прочим инвест. гуру", где за определенную плату вам выдадут готовый вариант портфеля. Нет. Немного не так. Вам составят "самый наилучший из всех наилучших портфелей".

Но насколько это близко к истине?

Что взять в портфель?

Если упростить, вся философия создания портфеля сводится к двум вещам: ожидаемой доходности и волатильности.

Умение отбирать отдельные "правильные" акции, я считаю не так важно. Если портфель долгосрочный, это может больше навредить, чем помочь.

Почему я скептически отношусь к выбору отдельных акций? На рынке постоянно происходит смена лидеров со временем. И чтобы оставаться в теме, нужно постоянно перетряхивать состав портфеля. А это уже трата времени, сил и денег (да и серьезный багаж знаний и опыта в этом деле не помешает). И все это, как правило, ни к чему хорошему не приводит.

Перефразируя классика "Редкая птица долетит до середины Днепра", получаем "Редкий частный инвестор может обогнать индекс". Чему собственно посвящены сотни, если не тысячи исследований и статистических выкладок. Пара-тройка из них, промелькнула и у меня в блоге:

Но мы немного отвлеклись. Для составления инвестиционного портфеля потребуется всего два инструмента: акции и облигации.

- Акции генерируют основную доходность.

- Облигации сглаживают волатильность портфеля и дают немного прибыли.

Все. Поэтому один из главных вопросов при составлении долгосрочного портфеля будет звучать так: В каких пропорциях взять акций и облигаций?

Произошедшие в начале 2022 года события немного помогли инвесторам. Избавили от необходимости выбора фондов на иностранные активы. Большинство из них заблокировано. По остальным, которые еще торгуются на наших площадках, нависли риски будущих блокировок и поэтому ввязываться в такие инструменты опасно.

И что нам остается? Только родное отечественное. А раз выбор невелик, это еще больше упрощает процесс создания инвестиционного портфеля.

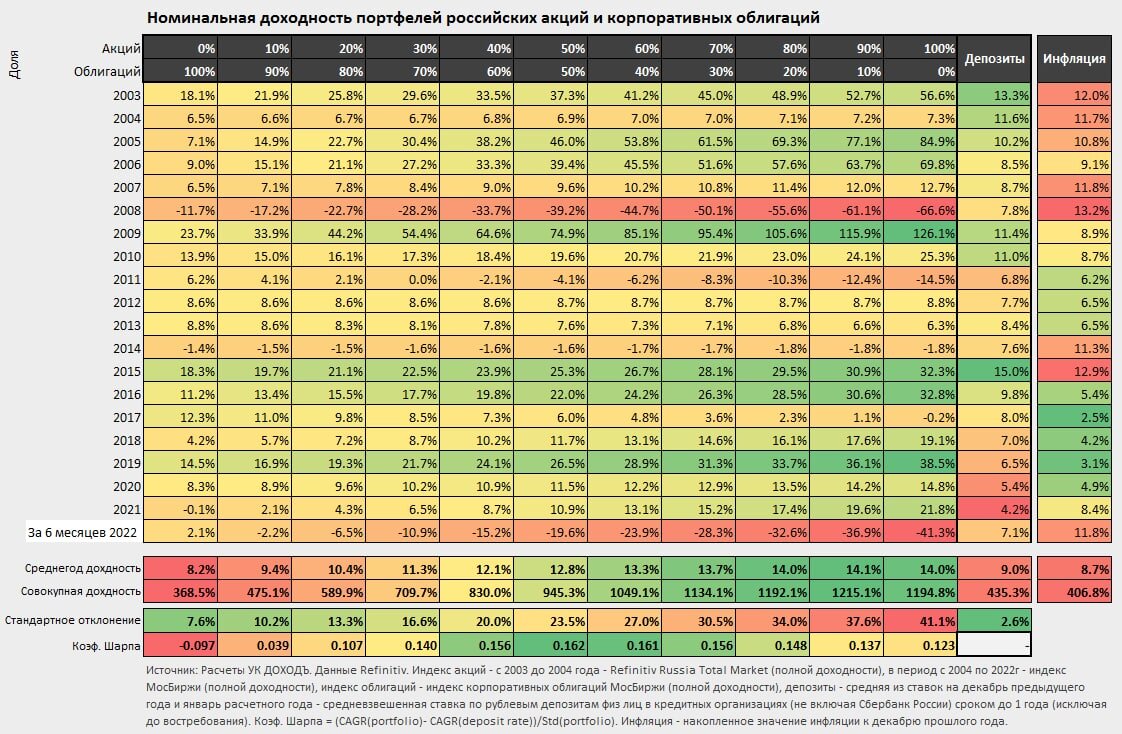

Диаграмма доходности портфелей

Попалась классная диаграмма от УК Доход, показывающую поведение и доходность портфелей из российских акций и корпоративных облигаций в разных пропорциях с 2003 года. Начиная от портфеля на 100% состоящего их облигаций и до 100% портфеля из акции. С шагом 10%. Для наглядности есть еще данные по доходности депозитов и размер инфляции.

В диаграмме можно посмотреть как вели себя портфели с разным набором в отдельные года. Но больше всего информации дают суммарные результаты за весь срок наблюдения. Своего рода имитация инвестиционного горизонта в два десятилетия. За который случилось многое: обвал рынка акций в 2008 году более чем на 80%, кризисы и падения 2014, 2020 и 2022 годов. На диаграмме этого не видно, но на деле рынок в те года падал на десятки процентов.

У нас есть среднегодовая доходность за весь период, стандартное отклонение портфеля и коэффициент Шарпа. Обладая этими знаниями уже можно сделать себе портфель, который будет не хуже, чем у профессионалов, а может быть даже, не побоюсь этого слова, лучше.

Кстати, а что нам показывает стандартное отклонение? Если упростить, то портфель с меньшим значением будет падать не так сильно, а выходить их просадок быстрее, по сравнению с портфелем с более высоким стандартным отклонением. Можно сказать, что поведение будет более сглаженным.

Ну и сразу про коэффициент Шарпа. Шарп показывает сколько доходности мы получаем на единицу риска. Чем больше значение, тем лучше.

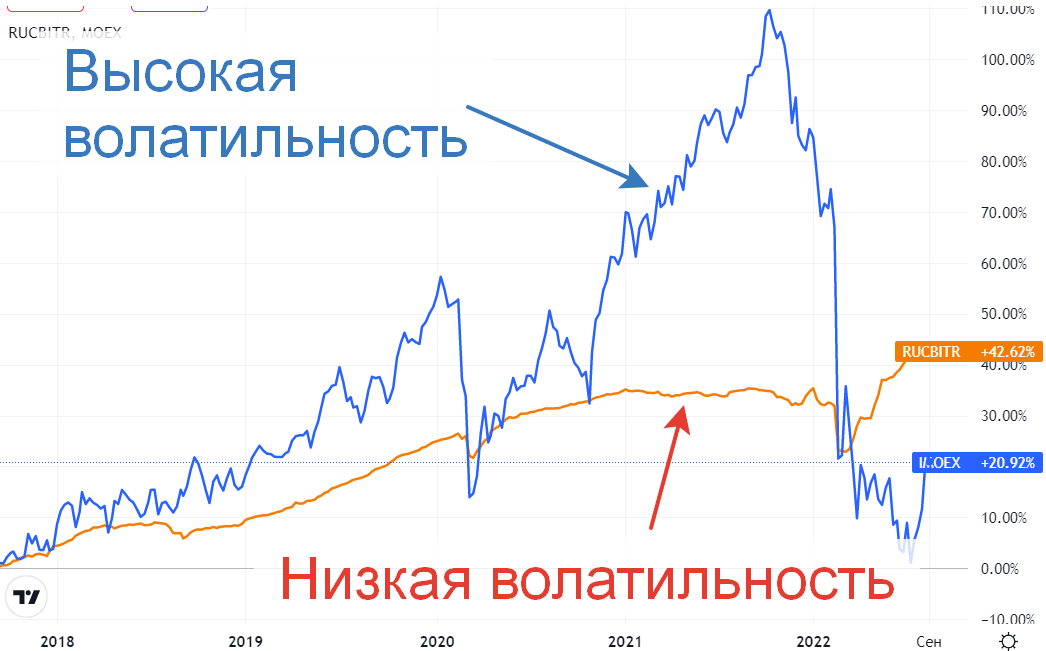

На картинке ниже, графики индекса Мосбиржи (синий) и индекса корпоративных облигаций (оранжевый).

Глядя на диаграмму, можно сразу сделать ряд определенных (думаю что очень полезных) выводов.

- Портфель, состоящий только из облигаций - проигрывает по доходности не только депозитам, но и инфляции (8,2% против 9% и 8,7%).

- Портфель из 100% акций, вроде как самый доходный (приносит 14% годовых). Обгоняет инфляцию на 5% (реальная доходность). Но волатильность или стандартное отклонение у него максимальное.

- Разбавление портфеля 20% долей облигаций, снизило волатильность и при этом совсем не уменьшило доходность!

Портфель 80/20 по характеристикам, лучше портфеля на 100% состоящего из акций, при одинаковой доходности.

По совокупности всех характеристик, оптимальные портфели находятся в диапазоне с пропорциями от 50/50 до 80/20 (акций/облигаций). Если брать золотую середину, чтобы не сильно много терять в доходности и не брать на себя чуть больше риска, можно остановиться на портфелях 60 на 40 или 70 на 30.

По сравнению с самым доходным портфелем, приносящим 14% годовых и состоящим из 100% акций, добавляя облигаций мы теряем всего от 0,3 до 0,7% среднегодовой доходности (портфели 70/30 и 60/40). Но взамен снижаем волатильность портфеля на четверть или даже на треть (с максимального отклонения 41,1% до 30 и 27%). По соотношению доходность / риск - одно из оптимальных значений.

Портфели 60/40 и 70/30 по совокупности всех показателей являются оптимиальными.

Ну а дальше инвестору остается только выбрать фонды на широкий рынок акций и облигаций. Что выбрать из акционных фондов я писал здесь или здесь. Про облигации еще проще. Алгоритм выбора фондов облигаций разбирал в этой статье. Если вкратце, то подойдет любой недорогой пассивный индексный фонд с небольшой дюрацией. К примеру, OBLG от ВТБ или SBRB от Сбера - по мне это топчик. Как альтернатива, можно рассмотерть менее надежные и ликвидные (зато с меньшей комиссией): INGO от Ингосстраха или BOND от УК Доходъ.

Естественно, все вышеперечисленное это не инвестиционная рекомендация. А мое субъективное мнение. 😁

Резюмируя

Представленные в диаграмме характеристики портфелей позволяют оценить их поведение на истории. Как вели себя портфели в неблагоприятные и благоприятные периоды. Повторится что-то подобное в будущем - неизвестно. Но по крайней мере, мы имеем определенный ориентир, позволяющий нам прогнозировать будущую доходности своего портфеля при заданном уровне риска. И как по мне - этот ориентир, не самый плохой.

Статья в тему: 9 способов определить сколько облигаций должно быть в портфеле инвестора

_______________________________________________________

◈ Подпишись на мой Телеграм-канал про инвестиции и финансовые лайфхаки.

◈ Моя финансовая система - про мои цели, инвестиционную стратегию и портфели.