Добрый день, товарищи инвесторы.

Время быстро идет и все меняется. Еще недавно мы открывали Гонконг ( в июле), а теперь уже пора его закрывать? Пока не ясно до конца. Брокер Открытие приостанавливает продажу Гонконгского доллара. Что сделают остальные брокеры – пока не ясно. СПБ биржа хотела открыть торги для 200 компаний в этих долларах до конца года.

А что делать нам? Инструментов становится все меньше. Но есть способы сохранить деньги, даже если вы храните их в рублях.

💡Вклады. В среднем 7-8 процентов. Вклады защищены и застрахованы. Риск низкий. Ключевую ставку уменьшили, а значит может быть дальнейшее снижение. Даже как средство борьбы с инфляцией – не самый лучший выбор.

Облигации. Можно найти ОФЗ с доходностью около 10 процентов, но в основном это будут длинные ОФЗ. Можно взять с переменным купоном, чтобы как то минимизировать инфляцию. Например: ОФЗ 24201. На 1 год и 7 месяцев.

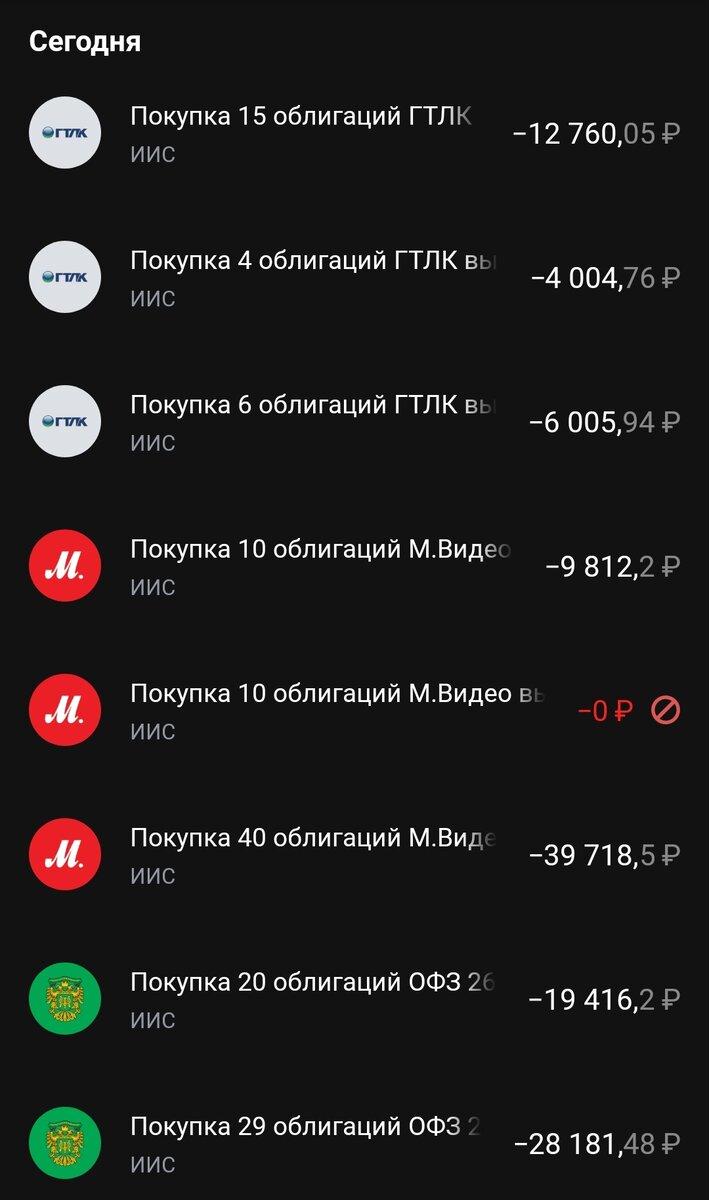

Сегодня купил 50 шт ОФЗ 26223 на 1 год 5 месяцев. Доходность к погашению около 9 процентов. Купон в марте и августе.

Корпоративные. Тут доходность повыше. Можно выбрать надежные варианты.

М.Видео выпуск 3 – доходность к погашению 13,3 процента. Купон 30 рублей 4 раза в год. Срок 2 года 10 месяцев. Эти облигации я планирую докупать (уже докупил 50 шт).

Январь и июль – месяцы на которые не так просто спланировать выплату купона. М.видео 3 выпуск платит в октябре, январе, июле, апреле. Да и срок не такой большой, это все таки не ОФЗ на 12 лет. Можно использовать вместе с ИИС, доходность будет еще выше.

Фонд облигаций. Можно рассмотреть как вариант. Например фонд TBRU, он ведет себя стабильнее чем фонды акций. Купоны реинвестируются. Но… расходы фонда в 0,99 процента от СЧА в год – это много. Тем более что доходность облигаций не такая высокая. При этом часть компаний в фонде – это бумаги с низким рейтингом надежности. Поэтому думаю, что лучше выбрать данные бумаги самому. Например: Самолет, МТС, ГТЛК, Хедхантер, ЛСР, АФК… Доходности не самые высокие, зато риск ниже.

Есть еще Вечный портфель в рублях. Он так же ведет себя лучше, чем отдельные акции или фонд акции РФ. Комиссия – 0,99 процента в год. Полностью продал данный фонд недавно.

Золото. Нет ни дивидендов, ни купонов. Гарантий, что будет расти, тоже никто не дает. Отчасти может уменьшить влияние девальвации рубля и немного защитить портфель.

Недвижимость. Доходность тут не очень высокая, в среднем от 4 до 7 процентов ( все зависит от региона). Прогнозируют что цены на аренду будет падать. А почему она должна расти? Деньги откуда брать? Из экономики выдернут часть активного населения. Кредиты, ипотеки – кто их будет брать? Вообще есть вопросы ко всему сектору недвижимости. Но вряд ли у вас кто-то заберет вашу квартиру (заморозит, обособит), тут надежность явно выше.

ЗПИФ. Если денег мало, то можно воспользоваться таким инструментом. Есть например ЗПИФ Парус. Сберлог. Странное название… Понял, Сберлог – это сберлогистика. Капитал - почти 2 млрд рублей. Компания сдает склады. Планируемая доходность – 20 процентов годовых. 10 от аренды, и 10 от стоимости пая. Договор до 29 года. Пока не покупаю, но можно рассмотреть как вариант.

Фонды и акции компаний из РФ. Индекс Мосбиржи пробивает очередное дно (2000 пунктов). Что дальше? Референдумы, признание новый областей в составе РФ, санкции, новые налоги на газ, нефть, уголь, удобрения… Как отреагирует рыночек? Из позитивных новостей только ближайшие дивиденды от Татнефть, Фосагро, Газпрома, Новатэка… Естественно дивиденды от Газпрома – это не 100-процентная вероятность, хотя обещали уже все, кто только мог.

Риск по акциям РФ высокий, но доходность на горизонте 2-3-5 лет может быть так же высокая.

Иностранные акции и фонды. Часть уже заморожена, остальное могут так же в скором времени заморозить. Инвесторов выдавливают из инвестиций в «токсичные валюты и активы» ЦБ. Гонконг под вопросом, тут нужно смотреть как поведут себя брокеры. Депозитарные цепочки – это отдельная история. Не верю, что инвестиции в Гонконгский доллар – это безопасно. Риски очень высокие. Я сейчас активно уменьшаю долю иностранных бумаг в своем портфеле.

Как вариант можно рассмотреть вывод активов к иностранному брокеру, но скоро все переводы Свифт могут закрыть, да и санкции на инвесторов могут быть со стороны брокера. Готовы ли вы ждать разморозки 10 лет?

Как составить портфель в этих условиях?

1. Облигации. ОФЗ.

2. Корпоративные облигации. Думаю что облигации могут составить до 50 процентов портфеля. Во всяком случае у меня. 25 – корпоративные. 25 – ОФЗ.

3. Акции РФ. – 25 процентов.

4. Золото – 5-10 процентов.

5. Недвижимость - 10-20 процентов, зависит от размеров портфеля.

6. Вклад - 10-20 процентов.

7. Иностранные акции. 0-10 процентов.

Естественно все индивидуально. Планирую увеличить долю облигаций до 50 процентов от портфеля. Как бы мне не хотелось держать акции иностранных компаний, придется резать лося… И сокращать позиции. Часть акций и фондов все равно еще заморожена.

Недвижимость пока не рассматриваю для покупки, цены выросли очень хорошо, да и скорее всего ни на что хорошее просто не хватит денег. При размере портфеля в районе 20 млн можно было бы около 4 млн выделить на недвижимость.

Или ЗПИФ как вариант.

Пока такие мысли.

Не является индивидуальной инвестиционной рекомендацией. Если было полезно, то поставьте оценку.

Спасибо за внимание и успешных вам инвестиций.

#облигации #валюта #вклад #зпиф