Формальное событие, на рынок недвижимости никак не влияющее. Если что, я про снижение ключевой ставки с 8 до 7,5%.

Событие, пусть и ничтожное, всё же произошло. Раз так, нужно «отстреляться» и что-то "накарябать".

Отбываю номер…

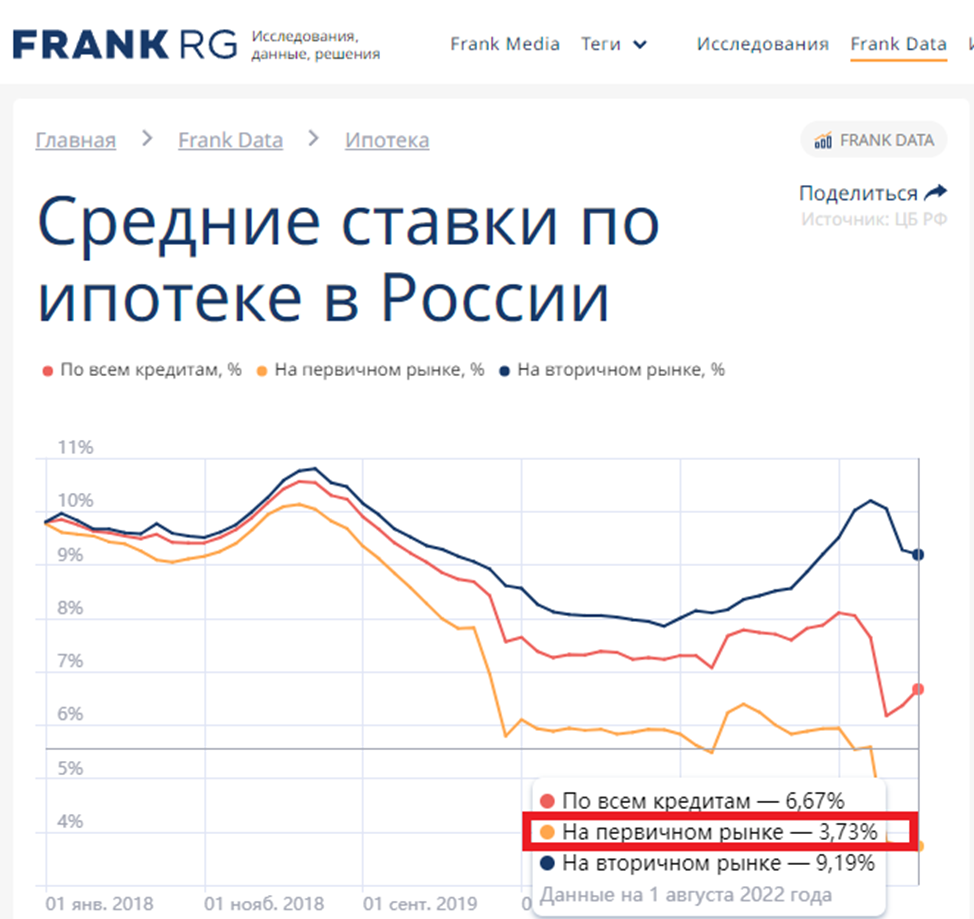

Первичный рынок.

Любое значение ключевой выше 4% - виртуальное, сегодняшних ипотечников новостроя не касающееся от слова «совсем». Гражданам даже не нужно знать, какой процент является официальным - они наслаждаются другим.

Последняя информация от Frank RG (от 1 августа). Среднее значение ипотечных ставок на первичном рынке – 3,73%.

Нулевые ставки от застройщиков делают своё дело, позволяя ипотечному миру жить своей жизнью, не оглядываясь на решения ЦБ РФ.

Оба рынка (первичный и вторичный).

А вы знаете, есть большая вероятность, что текущее снижение не даст ничего, даже для обычных коммерческих кредитов. Ну вот, глядите сами. В предыдущий раз, когда это случилось (22 июля) ключевая ставка была снижена на 1,5%, с 9,5% до 8% годовых. Банки тогда отреагировали следующим образом:

- Сводка Русипотеки в канун того заседания ЦБ:

«Изменение Ипотечного индекса Русипотеки* за прошедшую неделю с 15 по 22 июля 2022 года

❗️Вторичный рынок: 11,01 (-0,03)

❗️Первичный рынок: 11,45 (-0,03)».

- А вот, последнее значение ипотечного индекса перед нынешним заседанием.

За прошедшие полтора месяца после снижения ключевой на 1,5%, ставки по коммерческим ипотечным кредитам для вторичного рынка снизились на 0,64%, для первичного на 0,65%.

Нынешнее же снижение ключевой на 0,5%, уберёт с кредитных «ценников» 0,2-0,25%, не больше. То ли событие произошло, чтобы его воспринимали всерьёз? Не думаю.

Да, кстати, а может даже и ничего не уберёт. Вот сообщение от пресс-службы ВТБ по итогам заседания:

«ВТБ не ждет существенных снижений ставок по розничным кредитам после решения Центробанка по ключевой».

Так что надеющимся на дешёвые кредиты (особенно по вторичке) даю совет, умойтесь холодной водой, и успокойтесь.

Написав на «о… сь» (обсценная лексика – прошу прощения у дам, надеюсь вы не поняли закавыченное слово), закончу сегодняшнюю заметку текстом более серьёзным.

Вчера я объяснил, почему важно следить за постами Телеграмм-канала MMI – он близко связан с нынешним руководством ЦБ РФ.

По итогам заседания на этом ресурсе появилась публикация с «говорящим» названием:

ЦБ ВСТАЕТ НА ПАУЗУ?

Аналитики посчитали главным не решение, а пояснения к нему в пресс-релизе по окончании этого мероприятия (выпуск документа является обязательной процедурой). Самое интересное в нём – сигнал, а, точнее, его отсутствие. Обычно применяются стандартные выражения: «допускает возможность снижения/повышения» - вероятность нового повышения, либо снижения, велика; «будет оценивать целесообразность снижения/повышения» - 50/50. В пресс-релизе же от 16 сентября какие-либо формулировки отсутствуют. По мнению авторов поста — это однозначно указывает, цикл снижения ставок, вероятнее всего, завершён! В этом году изменений мы больше не увидим, а в начале следующего года возможен даже разворот, вследствие ухудшения ситуации с платёжным балансом.

"Ремюзе" сегодня такое:

Urbi et orbi (городу и миру) явлено нечто маловразумительное, ничего не меняющее для нас, и нас не касающееся.

Уф! Отстрелялся. А дальше...

---------------------------------------------------------------------------------------

👉 Первичка Москвы. Продажи и цены:

СЕНТЯБРЬ: МИЦ 🟢, ЛСР 🟢, INGRAD 🟢, ПИК🟢, Level Group🔴, Самолёт🔴(NEW⚡).

АВГУСТ: Донстрой🟢, А101 Девелопмент🟢, ФСК🟢, MR Group🟢.

Все данные за сентябрь будут доступны до 25 числа этого месяца.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

(* Прим. Предлагаю площадку канала, как платформу для всех желающих, которым есть что сказать по теме взаимоотношений дольщиков и застройщиков, а также вообще, о ситуации на рынке жилья).

ВЕЧЕР. ПЫЛЬ

живопись, смешанная техника, 70x50 см, 2008

Станислав Плутенко

📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩📩

Последние публикации канала:

Шансов на продление льготной ипотеки всё меньше.

Любопытно, как банки будут выкручиваться.

Разумны ли ближайшие планы на новострой.

Пока не понятно, что происходит.

Осенний (недо)старт недвижки.

----------------------------------------------------------------------------------------