Совершенно очевидно, что название канала мною было полностью оправдано. Но я даже в некоторой степени этому рад, ведь и цель появления этого канала - поиск пути к финансовой грамотности. Итак, в своих прежних публикациях, я совершенно неверно ранжировал найденные мной пути получения стабильного, пассивного дохода. Если уж нас понесло в область ценных бумаг, то говоря о стабильности, надо в первую очередь обратить внимание на облигации.

Бумага эта интересна начинающим именно своей стабильностью, и довольно хорошей доходностью. Не для всех облигаций это будет верно, но мы ж не глупые, условия почитаем.

Вот я к примеру когда пытался сам в этом разобраться, нашел статью на вики, еще несколько постов, на вполне себе распиаренных сайтах, но если честно, одни либо отличаются скудным описанием, другие наоборот ударяются в трейдерские тонкости. Нам это не нужно, мы будем стараться понять лишь то, что позволит извлекать именно пассивный доход.

Для начала, скажу сразу, бумага эта весьма хитрая, ибо простое на первый взгляд понятие - дать денег в долг компании, обрастает каким-то адовым количеством тонкостей. Но давайте по порядку. Облигация это в какой-то степени долговая расписка, ну если ее можно таковой назвать. И пока мы остановимся на этом. Итак, вот вы к примеру можете дать денег в долг одному человеку, а другому в долг точно не дадите. И это вполне естественно, один примерный работяга, а другой к примеру алкаш.

Так и облигации, бывают разные. Точнее разные бывают компании их выпускающие (эмитенты). Но давайте немного усложним ситуацию. Давать деньги в долг соседу, или давать в долг компании это разные вещи, ведь сосед купит на деньги что-то для себя (водку, продукты и т.д.) а вот компания ваши деньги направит на извлечение прибыли. Я лично хотел бы тоже получить благодарность в финансовом выражении, за мой вклад в проект или куда там компания хочет направить мои деньги. В случае с облигацией, это называется купоны.

Пока упростим, и скажем что вы даете в долг денег двум соседям, трудяге и алкашу. Но для вас риск не получить эти деньги обратно, по отношению к разным соседям, будет разный. И для компенсации этого риска, вы скажите, что сосед алкаш, должен будет вам вернуть скажем на 10% больше.

Вот купоны это примерно та-же штука. Вы можете получать доход, за использование ваших денег, и доход будет зависеть от рейтинга компании.

Продолжаем погружаться. Вот я к примеру владею некой облигацией. И тут я понимаю что я больше не желаю ей владеть. И тут вся штука в том, что облигация погашается предъявителю. Это как если бы вы сказали своему другу

- Серега, дай мне тыЩу, а отдаст тебе ее Лёха, он мне должен (Все персонажи вымышлены, любое совпадение является случайным).

Пока все довольно просто, но внимательный читатель заметит одну особенность. У облигаций есть купоны. И вот к примеру выплаты по купонам происходят каждые три месяца, а вы держали облигацию скажем 2.5 мес. И что же, вы теперь отдадите облигацию другому человеку, и он получит весь купонный доход за вас? Нет, чтобы этого не произошло, у облигации есть такая характеристика как Накопленный Купонный Доход, или НКД. Это как раз та сумма, которую вы "заработали", владея облигацией, за период между выплатами по купонам. И при продаже, эта сумма прибавляется к стоимости каждой продаваемой вами облигации. Притом покупатель вернет себе эту сумму при выплате по купонам.

Надо еще упомянуть что процентная ставка по купонам может быть не фиксированной, и на это обязательно надо обращать внимание. Я не стану говорить что это очень плохо или хорошо, это такой вид облигаций, просто на этапе накопления активов, особенно если вы полный 0 в этом деле, думать о подобных вещах не следует, напомним мантру СЭ, ПЭ (Стабильность и Предсказуемость). Надо еще сказать про амортизируемые облигации, это когда эмитент постепенно гасит их номинал, и к концу срока, номинал равен нулю, и не забыть про то что бывают оферты, это когда либо держатель облигаций, либо эмитент могут решить что им не выгодно более использовать эти облигации, и погасить их по номиналу преждевременно. Но нам это надо пока только держать в уме, т.к. СЭ, ПЭ.

Много тут гляжу уже теории, но нам надо прояснить еще один нюанс. Давайте вернемся к диалогу с Серегой:

- Серега, дай мне тыЩу, а отдаст тебе ее Лёха, он мне должен.

И тут Серега вам заявляет:

- Лёха что ли? Да я потом за ним буду год бегать, чтоб тыЩу вернуть. Давай-ка я тебе только 900 дам.

Любопытная ситуация. Я сомневаюсь что в реальном мире такой диалог имеет место быть. Но если мы говорим про открытый рынок (прошу прощения за иностранную статью, не нашел аналога на русском, современные переводчики думаю решат эту проблемку) то тут правят спрос и предложение. Я настоятельно рекомендую изучить как спрос и предложение влияют на цену товара, ибо без этого понимания вам просто опасно иметь дело с ценными бумагами. Так вот, вернемся к теме. Серега не хочет "покупать" долг Лёхи, т.к. Лёха аболтус... точнее он хочет но ниже номинала долга. Вот именно в таких условиях мы и подошли практической части.

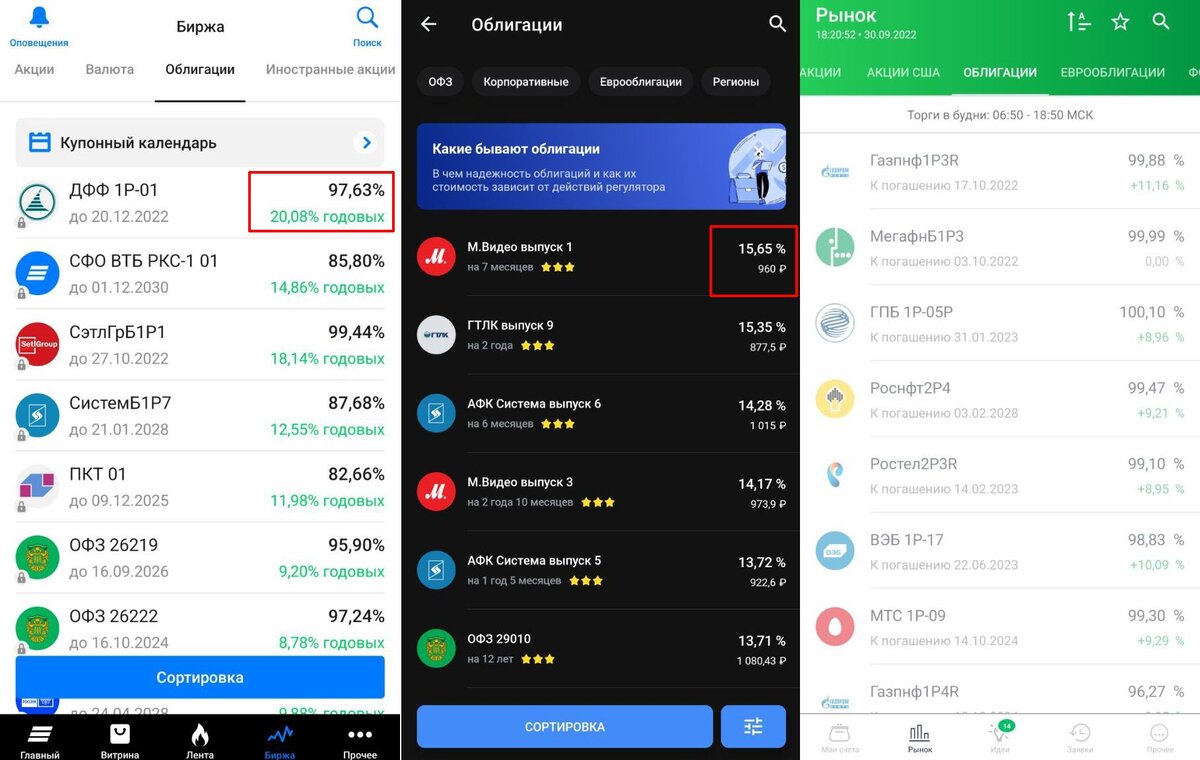

Изучая чего там есть на базарах рынках, я первым делом наткнулся на какие-то сверх прибыли, мне обещали аж 15% годовых, или порой 20%. Что существенно выше текущей ставки рефинансирования, и еще смущала приписка К погашению или К оферте (15% годовых к оферте). Непродолжительное изучение показало, что тайна таких сверхдоходов не такая уж и тайна, а просто эти облигации внезапно стоят дешевле номинала, и кстати обратите внимание, часто указывается сколько процентов от номинала сейчас составляет ее рыночная цена. Вот так и получается, что к процентной ставке годовых, рассчитанной уже непосредственно в денежное выражение, прибавляется разница между рыночной стоимостью и номиналом, после чего вам отображается что СМОТРИТЕ КАКОЙ ПРОЦЕНТИЩЕ. И совершенно ясно, что раз мы купим бумагу по цене меньше номинала, то при погашении, нам все равно вернется номинальная стоимость, и мы будем в плюсе, но если у нас дата погашения планируется через несколько лет, то рассчитывать на эту разницу нет смысла в ближайшей перспективе. Поэтому важнее смотреть на купоны, где более наглядно видно, сколько денег по купонам уже заплатили, и сколько процентов годовых составили текущие выплаты. Вот теперь у нас появляется возможность более точно прогнозировать свои доходы. Однако для большинства стоящих бумаг, такая доходность будет примерно около ставки рефинансирования, ну +-

Итак, в данных о купонах, уже есть довольно больше полезной информации. К примеру уже видно "реальный" годовой процент по купонам. Видны даже суммы конкретных выплат. Это-то нам и нужно. Теперь мы можем точно заявить, что покупая такую-то бумагу, мы будем иметь столько-то денег в квартал, к примеру.

В данной заметке мы не коснулись облигаций с "плавающим" процентом. Так-же не затронули облигации федерального займа (ОФЗ), т.к. оба этих вида облигаций имеет не очень нужный на данном этапе нюанс, их не возможно планировать так-же точно как облигации с фиксированной процентной ставкой, что однако не означает что это плохие инструменты, тут просто "каждому свое".

И немного расчетов. На данный момент я обнаружил облигацию с доходностью 12,35% годовых. Звучит привлекательно, и очевидно, что такая ставка связана с неким риском. Этот вопрос следует изучить, а точнее, изучить самого эмитента, и непосредственно эту бумагу. Но давай-те все-же посчитаем:

С 1000р. я получаю 30,79р. в квартал, что равняется ~10,26р. в месяц. Делим нашу условную целевую 1000р. которую мы хотим получить на 10,26 и получим ~97,47, ну т.е. нам для достижения нашей цели, нужно около 98 000р. в облигациях. Это уже весьма меньше чем предыдущие расчеты, с чем себя и поздравляю, осталось эту сумму накопить.