В последнее время в Комментариях и Блогах некоторых Авторов обозначилась проблема понимания принципов учета сделок и доходов от инвестиций российскими Брокерами. Сегодня хочу поговорить о некоторых неочевидных нюансах брокерских отчетов и данных предоставляемых брокерами инвесторам и к каким ошибкам это приводит инвесторов.

Дело в том, что при создании в РФ биржи, не стали изобретать велосипед и просто скопировали основные положения с Нью-Йоркской и Лондонской биржи. Соответственно было перенесено и два вида учета совершаемых сделок FIFO (First In, First Out, переводится как "первым прибыл, первым убыл") и LIFO (Last In, First Out, переводится как "последним прибыл, первым убыл"). Но вот законодательство РФ и Запада сильно между собой отличаются особенно в сфере налогообложения. И хотя экономическим блоком в РФ руководят самые упертые Либералы-Западники, единую экономическую политику разглядеть в стране сложно, так как в выстроенной вертикали, на самом верху, экономика не находится в приоритете. Поэтому и ЦБ и министерство Экономики сами устанавливают себе цели (ЦБ в лице Набиуллиной "таргетирует инфляцию", а почему то не занимается стабилизацией рубля и кредитно денежной политикой, а министр экономики Силуанов грезит "стерилизацией" нефтегазовых доходов в ЗВР и ФНБ, вместо развития экономики РФ). Эта ситуация сыграла негативную роль в около биржевой экономике. Но обо всем по порядку. ЦБ и Министерство экономики, с целью "борьбы с инфляцией" пролоббировали закон о нулевом налогообложении при трехлетнем владении акциями предприятий РФ. Но у нас еще есть Налоговая Инспекция, цель этого ведомства собирать как можно больше налогов не глядя но состояние экономики. Так как брокеры у нас являются еще и налоговыми Агентами, то есть рассчитывают и перечисляют налоги и отчитываются перед Налоговой о доходах инвесторов, Налоговая "издала распоряжение", что учет доходов принимается исключительно по методу FIFO, то есть при любой сделки продажи акций считается что проданы самые "старые акции". С точки зрения целей Налоговой, собирать как можно больше налогов, это выглядит вполне логично, Налоговая не заинтересована в недополучении налогов при владении инвесторами акциями более трех лет.

Какие последствия имеют инвесторы из-за разнонаправленных действий, с одной стороны ЦБ и Министерства Экономики, с другой стороны Налоговой Инспекции? Последствия не самые радужные, и дело не только в трудностях удержания акций больше трех лет с целью обнуления подоходного налога, по сути искажаются основные принципы инвестирования, заложенные в правилах функционирования биржи.

Поясню (напомню, правила функционирования биржи скопированы с правил Нью- Йоркской и лондонской биржи), раз по правилам Налоговой Инспекции используется ТОЛЬКО метод FIFO, то всегда продается самай "старая" акция. А это значит.

1. По умалчиванию в договоре Биржи с Инвестором предусмотрен Овернайт (от него можно отказаться, но большинство этого не делают), и получается, беря взаймы ваши акции и совершая с ними сделки брокер продаст с вашего счета самые старые акции, и время владения акциями сбросится даже если вы сами никаких сделок с акциями не совершали.

2. Если вы долгосрочный дивидендный инвестор и ваш "горизонт" десятки лет, то любая ребалансировка портфеля, а Гуру советуют ее производить раз 3-6 месяцев, тоже сбрасывает время владения.

3. Практически 100% инвестиционных стратегий берется из Западных книжек, инвесторы следуют советам Западных Гуру-инвесторов, а там стратегии предусматривают работу как по FIFO так и по LIFO, так как на Западе инвестор сам выбирает метод расчета дохода, то нюансы налогообложения в РФ Западными Инвесторами не освещаются. А это означает, что часть стратегий в РФ, в разрезе налогообложения, работают совсем не так или не совсем так как описывается Западными авторами стратегий.

4. В РФ все счета и субсчета внутри брокера привязаны к клиенту, а это значит, что если вы у одного Брокера имеете "Инвестиционный" и "Спекулятивный" счет, и считаете, что на одном акции держите более трех лет, а на другом активно спекулируете, то вы заблуждаетесь. У вас всегда продаются самые старые акции не важно на каком они счете на Инвестиционном или Спекулятивном. (ИИС правда отдельный счет никак не связанный с остальными счетами и его налогообложение рассчитывается отдельно, так как ИИС работает по специальному закону). Но об этом вам никогда брокер не расскажет, если вы сами не зададите конкретный вопрос.

5. Косвенно, из этого следует, что инвестору в своих стратегиях нужно с большой осторожностью использовать Учетную (среднюю) цену акций предоставляемую брокером или рассчитать ее самому. Дело в том, что почти все брокеры рассчитывают Учетную цену инструмента как среднюю от всех покупок, без учета частичных продаж. В итоге брокер по методу FIFO из пакета убирает самые старые купленные акции и засчитывает вам по этим "старым"акциям прибыль или убыток (то есть в расчет прибыли - убытка берутся конкретные акции, по конкретным ценам), а Учетная (средняя) цена покупок предоставляемая нам брокером остается неизменной.

6. Читая брокерский отчет нам так же необходимо понимать, что движение активов в отчете так же ведется исключительно по методу FIFO, поэтому зачастую при ребалансировках и частичных продажах мы в отчете видим не всегда то, на что рассчитываем. Более того, если вы имеете у брокера два разных счета, например Инвестиционный и Спекулятивный, то не смотря на то, что брокер списывает со всех счетов самые "старые" акции сбрасывая время владения, это не всегда отображается в отчетах по конкретному счету. Например вы совершили сделку продажи на Спекулятивном счете, но на Инвестиционном у вас есть акции приобретенные ранее чем на Спекулятивном, так вот, брокер продаст акции с Инвестиционного счета, вместо Спекулятивного, но тут же заместит проданное акциями с Спекулятивного счета купленные позднее чем были на Инвестиционном счете. В итоге число акций на Инвестиционном счете не поменяется, так как сделок на нем вы не совершали, вот только акции на Инвестиционном счете вдруг "помолодеют".

В общем и целом данная нестыковка, использование в отчетах в Налоговую единственного метода FIFO, приводит к массе проблем как прямых (неверно работающие стратегии) так и косвенных (необходимость самостоятельно рассчитывать некоторые параметры портфеля).

Хочу рассказать о ставшей "модной" системой обнуления годового подоходного налога путем фиксации убытка путем продажи с последующим откупом акций просевших в цене. Многие используют и рекламируют этот метод не понимаю глубоко его суть.

1. Этот метод в принципе не является обнулением подоходного налога, это просто перенос налога на следующие периоды. Так как фиксируя убытки вы каждый раз получаете по акциям более низкие учетные цены и в принципе, когда то, просто не станет убыточных позиций и вам придется заплатить все "отложенные" налоги.

2. Этот метод так же сбрасывает счетчик трехлетнего владения акциями, и при продаже вы заплатите НДФЛ хотя возможно вы владели акцией уже три года и убыток появился только сейчас вследствие какого то обстоятельства с компанией.

3. Метод имеет смысл, только если ваша стратегия инвестирования, предусматривает оборот сэкономленных на НДФЛ в этом году средств и если этот оборот дает доходность больше инфляции.

Ну и на последок обзор работы роботов по описанной в предыдущей статье стратегии.

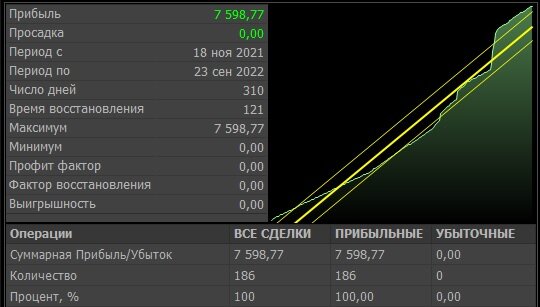

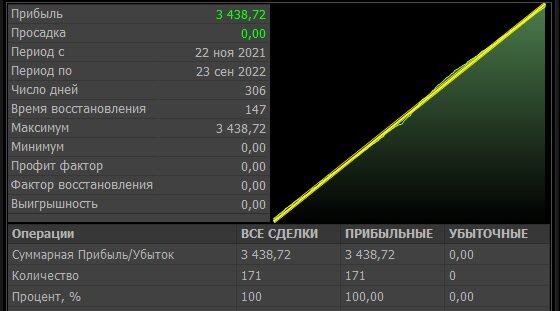

В сентябре на акциях газпрома робот заработал 2349,03 рубля. Вполне неплохо за месяц.

277,46 рубля. Никакого драйвера роста у сбербанка по прежнему нет.

2218,38 руб. Фос агро продолжает радовать.

1588,81 руб. Неплохо, показывает стабильный результат.

984,66 руб. Прибыль снизилась, но не критично.

893 рубля. Неплохо.

Итого 6 роботов по описанной стратегии за месяц заработали 8311,34 рубля, в прошлом месяце эти 6 роботов заработали 5461,1 рубля.

Хочется обратить ваше внимание на последние две строки на скриншотах, количество -это количество совершенных сделок роботом за время работы, Процент, это процент Прибыльных и Убыточных сделок. Это к вопросам, что Роботы рано или поздно сливают портфели.