Последний пост был на эту тему 27 июня. Что изменилось?

Изменения в дивидендном портфеле.

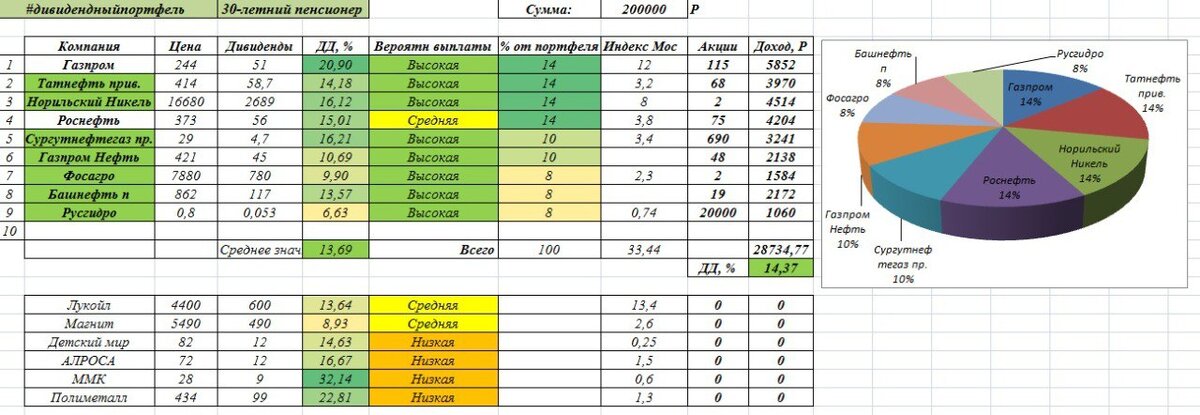

💡Газпром. Компания обещала дивиденды в июле, но их не выплатила. Обещали 52 рубля на акцию, сейчас обещают 51 рубль. 30 сентября все узнаем. Доходность около 20 процентов. Возможно, что по итогам 2022 года заплатят еще, скорее всего выплата будет более скромной. Думаю что в этот раз обманывать не будут.

🍏Татнефть прив. Компания стабильна, стабильно платит дивиденды, даже немного растет. В январе и июле платили дивиденды, 7 октября последняя дата для покупки. Из прогнозных 50 рублей за год они заплатили уже 26 рублей, еще 32,7 рублей на подходе. То есть можно ожидать доходность в районе 58,7 рублей за год, это выше прогноза на 8,7 рублей. Примерно 14 процентов за год. Плохие дивиденды… Может быть мало?)

Держу 54 прив акции и 52 обычных. Дивидендами должен получить всего 3466 р.

🍏Норильский никель. Цена акции: 16680 р. Ожидать жирных дивидендов в будущем не стоит. Доля в индексе Мосбиржи упала на процент. Один из немногих металлургов, который платит дивиденды. Дивиденды были в июне и январе, нее уверен что в этом году еще заплатят. Держу всего 3 акции.

🍏Роснефть. Цена почти без изменений за 2 месяца. Платили дивиденды в этом году в июле – 23,6 рублей на акцию. ЕС продолжает угрожать санкциями, Китай и Индия скупают нефть. Оставляю прогноз 56 рублей за год, ДД в районе 15 процентов.

Держу 135 акций в портфеле. Ожидаю анонса дивидендов ближе к октябрю.

🍏Сургутнефтегаз прив. Цена упала с 35 р до 29 р за 1,5 месяца. Дивиденды озвучили 4,7 рубля на акцию или 13,5 процента. Что ожидали, то и заплатили.

Держу всего 400 акций, можно даже докупить немного.

🍏Газпромнефть. Компания не из индекса Мосбиржи. Уже в этом году платили в июле, 16 рублей на акцию, или 4 процента. Ожидаю еще одну выплату в декабре, прогноз оставляю без изменений. Держу немного, всего 20 акций.

🍏Фосагро. Обещают заплатить дивиденды в размере 780 р на акцию, а это около 10 процентов. Прогноз на год был в районе 600 рублей, но 780 р еще лучше. В июле была отмена дивидендов.

Держу 3 акции в портфеле, рост почти 68 процентов за все время. Пока это самый большой рост среди всех компаний из РФ в этом году. Миру не обойтись без российских удобрений, поэтому данная компания актуальна.

🍏Башнефть прив. 13,6 процентов, компания заплатила дивиденды в этом году. Правда в 21 году с дивидендами прокатили. Да и в целом история выплат очень странная и нестабильная. В этом году ждать дивидендов уже не стоит.

🍏Русгидро. Электроэнергетический сектор. ДД относительно невысокая, зато достаточно стабильная – 6,6 процента. Держу в портфеле 17 тыс акций, немного докупил после анонса дивидендов.

Зеленым выделил те компании, которые или уже выплатили дивиденды или должны выплатить в ближайшее время. Уже заплатили – Норильский никель, Сургутнефтегаз, Башнефть, Русгидро. Должны заплатить в ближайшее время – Татнефть, Фосагро, Газпром. Роснефть, Газпромнефть – уже платили, но ждем еще.

Компании исключенные из списка:

Лукойл. 1 сентября цена резко выросла без каких либо новостей. Возможно все ждут дивидендов… И я тоже, дивиденд может быть в районе 20 процентов по текущим ценам.

Держу 15 шт. Прогноз по дивидендам был 600 р на акцию, он не оправдался.

Магнит. Цена значительно выросла за 1,5 месяца, процентов на 25. Думаю что компания также может вернуться к выплате дивидендов в ближайшее время. Неплохая история повышения дивидендов, да и в целом потребительский сектор выглядит достаточно бодро. Выручка растет, чистая прибыль тоже.

Прогноз по дивидендам был 490 р на акцию, он не оправдался. Держу 5 акций в портфеле.

Детский мир. Продажи и выручка выросли процентов на 10 в этом году. Количество клиентов так же растет. В целом компания интересная, но дивиденды пока не платит. Цена акции кстати за 1,5 месяца выросла на 25 процентов. Продолжаю держать. Всего держу 380 акций.

Алроса. Цена: 72 – 73 р, почти без изменений за 1,5 месяца. Надежда на дивиденды низкая. Государство может купить часть алмазов у компании. + Компания придумывает новые инвестиционные инструменты на основе бриллиантов. Что это будет и как – пока не совсем понятно.

И еще … они хотят вернуть разработку рудника Мир. Затраты 120 млрд рублей. Выручка в среднем 300 млрд за год, чистая прибыль – хорошо если 90 млрд. Долг уже 120 млрд, правда чистый долг в 2 раза меньше. Но все равно… какие огромные затраты и долговая нагрузка. Для компании это вряд ли позитив в краткосрочной перспективе. Ну и рентабельность проекта пока не ясна.

ММК. Цена акции продолжает падать. Отчетов нет, но и без них понятно, что в данной отрасли все сложно, даже плохо. Кому и что продавать – не ясно. Дивиденды пока можно не ждать. Прогноз по дивидендам был 9 рублей на акцию, по текущим ценам это 32 процента. Нереально. Держу 790 акций.

Полиметалл. Компания перенесла решение по дивидендам на август и совсем от них отказалась. Рассматривают вариант разделения бизнеса. Плюс давит иностранная прописка и санкции на весь сектор золотодобычи РФ. Отчеты тоже не радуют. Много негатива, вероятность выплаты дивидендов стремится к нулю.

🍏 Пока в данном портфеле 9 компаний, средняя доходность может быть в районе 14 процентов. Примерно на уровне инфляции текущего года, не все так плохо. Естественно если все компании заплатят. Можно еще рассмотреть покупку компаний, которые пока не платят дивиденды, но в будущем могут возобновить : Сбербанк, Лукойл, Детский мир…

Ну и Новатэк тоже как вариант, должны заплатить в октябре. Примерно 8 процентов за год получается, тоже неплохо.

Учитывая текущее снижение процентных ставок по вкладам и снижение доходности по облигациям, считаю что доходность приемлемая. При этом не учитываю возможность роста стоимости акций, а она есть. Индекс Мосбиржи за последние 1,5 месяца на 15 процентов вырос.

Спасибо за внимание. Успешных инвестиций. Если было полезно, то поставьте оценку. 👍

#газпром #портфель #дивиденды #татнефть #лукойл