Уважаемые читатели и гости канала есть идея как можно не плохо заработать, а именно вложиться в бумаги Сбера. Для этого давайте взглянем на текущие тренды на рынке и проведем некие параллели. Главным событием прошедшей недели для инвесторов стала рекомендация Газпрома выплаты дивидендов, причем именно рекомендация, что является просто словами и не дает 100% уверенности в их выплате. (При подтверждении выплат цена бумаг национального достояния улетит еще выше.) Но тем не менее рынок отреагировал очень бурно, акции самого Газпрома взлетели, утянув за собой вверх весь индекс МосБиржы.

Как мы можем использовать эту информацию в целях своего обогащения? Да все предельно просто представьте, как взлетят акции Сбера (опережающего Газпром по капитализации и являющимся №1 в РФ), если советом директоров будет озвучена рекомендация дивов по ним. А данное событие однозначно произойдет в ближайшие несколько месяцев, в пользу этого следующие факторы:

- правительство РФ основной акционер в условиях сильного рубля и растущего дефицита бюджета нуждается в финансах;

- Сбер не выплачивал дивы по итогам 2021, а это огромные средства (1,2 трлн руб.), оставшиеся не распределенными;

- в июне топ менеджмент банка заявил об исторически высоком уровне запаса капитала.

Плюс присутствуют дополнительные показатели, которые обеспечат рост на средней дистанции Акциям Сбера:

- в текущем году ожидается рост кредитного портфеля на 4% г/г, а также прибыль от искусственного интеллекта около 250 млрд руб.;

- ожидаемая дивдоходность Индекса МосБиржи на горизонте 12 месяцев – 12,9%. Это существенно выше ставок банковских депозитов и доходностей надёжных облигаций. Следует ожидать притока средств частных инвесторов на рынок по мере окончания срока банковских депозитов, открытых в феврале-марте по высоким ставкам;

- частные инвесторы получат около 120 млрд руб. дивидендов Газпрома. В сочетании с дивидендными выплатами других компаний (Татнефть, НОВАТЭК и др.) их реинвестирование станет существенным драйвером спроса на российские акции в 4 квартале.

В долгосрочной перспективе бумаги Сбера выглядят тоже не плохо. Доля Сбера в банковских активах составляет около 34%, в розничных депозитах около 44%, помимо финансовых бизнесов обладает собственной экосистемой, ключевой актив которой – коммерция. Основной риск это - негативный эффект от списания дочерних банков, может составить от 250 до 300 млрд руб, что не оказывает особого влияния на положение дел компании, однако влечет за собой увеличение объемов отчислений в резервы.

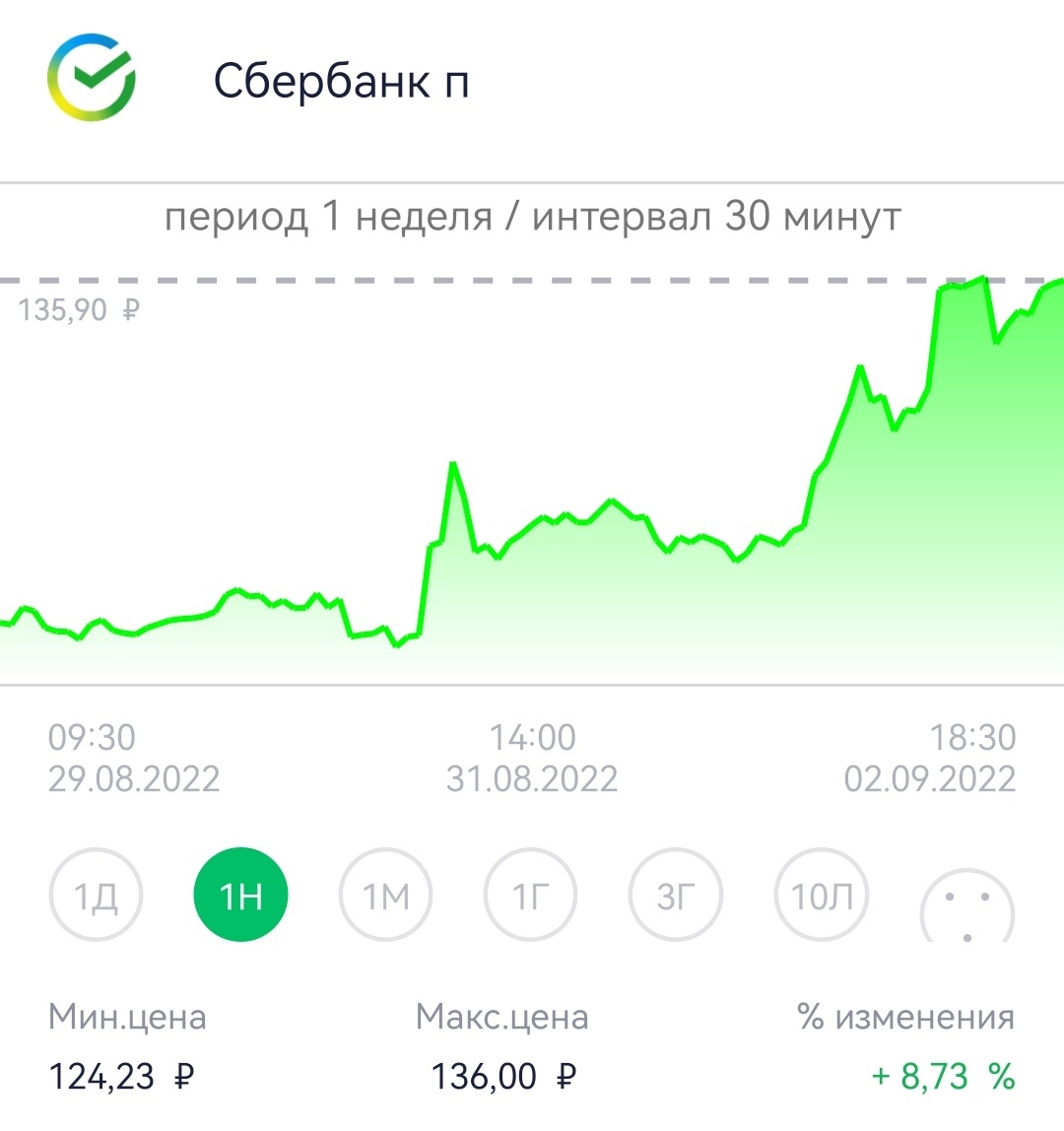

Судя по росту в конце недели некоторые инвесторы, понимая происходящее начали скупать Сбер, что отражено на графике.

Всем удачных сделок и больших дивов. Подпишитесь на канал! Дальше полезней.

Все материалы, приведенные в статье, являются сугубо личным мнением автора. Не являются индивидуальной инвестиционной рекомендацией, автор не несет ответственности за возможные неточности представленного материала, а также за действия или бездействие третьих лиц.