Всем привет, друзья. В прошлый раз мы с вами говорили о составлении фонда свободы и изысканию средств из нашего бюджета семьи для инвестирования. Сегодня же наша речь уже пойдет об инвестировании, а точнее о диверсификации инвестиций.

Дискламер

Данная статья не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. Автор не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной статье, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Для начала хочу сказать, то, что ниже будет сказано, это общие принципы составления диверсифицированного портфеля, на базе российской инфраструктуры в современных реалиях. И тут вы должны понимать главное, что сейчас очень много инфраструктурных рисков, я попытаюсь при составлении портфеля их минимизировать, на сколько это будет возможно. Но вы должны понимать еще важный момент. В сегодняшней ситуации составить хорошо диверсифицированный портфель в принципе невозможно. Поэтому будем составлять его диверсифицированным на сколько это получится. Поехали…

У меня возникает вопрос, что важно помнить перед началом инвестирования? Об этом я уже как- то упоминал в прошлых своих материалах. Сейчас, главная задача-это составить свой риск-профиль. То есть определить, на сколько вы готовы рисковать, от этого и будет зависеть соотношение вашего возможного риска и доходности.

Главное правило.

Чем выше риск, тем выше доходность, чем ниже риск, тем ниже доходность.

Если утрировать, можно выделить 3 основных портфеля, учитывая разные уровни риска.

- Консервативный

- Умеренный

- Агрессивный

Естественно, еще можно создать всепогодный портфель, но создавать такой портфель не просто. Но сейчас пока что не будем говорить об этом виде портфеля.

Как нам определить, какой портфель в принципе подходит нам. Есть много сервисов, которые проводят такие тесты-я приведу несколько из них.

Вы всегда в них сможете проверить вашу инвестиционную риск составляющую.

Ну, а теперь пора поговорить о том, как нам составить наш портфель. И сегодня мы поговорим исключительно о консервативном инвестиционном портфеле.

Консервативный инвестиционный портфель – это всегда долгосрочный портфель, допустим на 10+ лет. И он должен включать достаточно стабильные инструменты с небольшим уровнем риска.

Что я сюда включаю:

- Вклады

- Биржевые паевые инвестиционные фонды БПИФЫ и ETF. (Я прекрасно понимаю, что на сегодня ETF имеют много структурных рисков и поэтому придется выбирать в основном из Бпифов, но даже их выбор очень сильно ограничен.)

- Облигации ОФЗ и Муниципальные, а так же надежные корпоративные.

- Надежные акции

- Криптовалюта

Хотя, при составлении портфеля, я не буду учитывать вклады, потому что вклады на большой горизонт бессмысленны. Они не обгонят никогда инфляцию, а, следовательно, я не считаю нужным иметь их в портфеле. В подушку безопасности их включать надо, но не особо прибыльно их будет включать в инвестиционный портфель.

Вот такое распределение активов должно быть в корзине. Я включаю криптовалюту как рискованную составляющую, она может быть, а может и не быть. Тут уже вам решать. Но как же нам все это добро распределить.

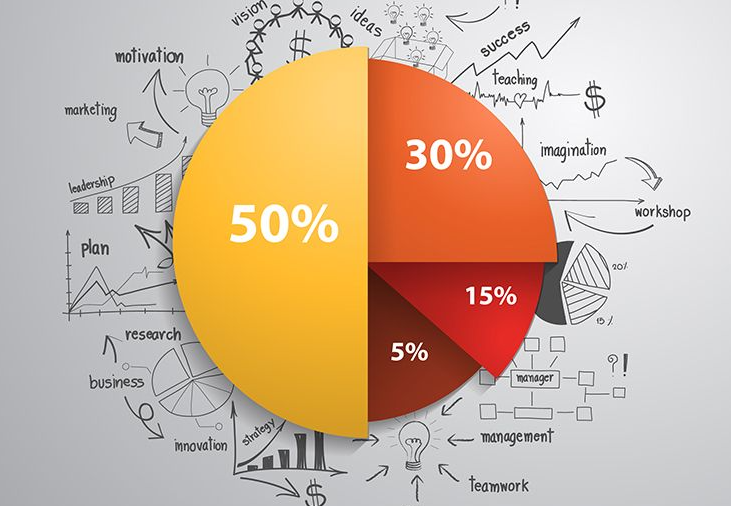

Начнем по порядку. Так как мы с вами строим в основном консервативный портфель с минимальными рисками, но и не высокой доходность, то первое, что нужно определить-это самые надежные активы. В данном списке самыми надежными активами являются облигации и БПИФЫ.

Я считаю, что 50% от нашего портфеля мы должны распределить именно в фонды. Они уже сами по себе хорошо диверсифицированы и имеют стабильный прирост. Хотя тут надо понимать, что и тут есть свои риски. Дальше мы должны определиться с облигациями, в облигации мы отводим еще 30% своего портфеля, так как инструмент так же стабильный и предсказуемый. Тем более, на долгий срок он будет приносить нам приемлемый доход. Следующие 15% мы отводим на акции развитых компаний, у которых все стабильно, желательно, если у них есть так же большие резервы, минимальные обязательства, госконтракты и поддержка государства. Ну и 5%-это супер рискованные активы, которые могут дать нам существенную прибыль и увеличить наш капитал возможно быстро и в десятки или сотни раз. Мы должны понимать, что 5% это то, что мы готовы потерять в случае высокой волатильности.

Вот такой примерно базовый у нас должен получиться консервативный портфель, имеющий в своей основе надежные инструменты. Конечно, базово мы определили состав портфеля. Но что будет входить внутрь каждого раздела? Давайте попытаемся заглянуть и туда.

К сожалению, с фондами на сегодня очень много проблем. Главным образом они связанны с инфраструктурными рисками. Раньше я брал исключительно ETF от FinEx. Но на сегодняшний день покупать эти паи невозможно. Все существующие активы заморожены. Хотя и компания сообщила, что собирается выкупить все активы, получится ли это у нее, пока не совсем ясно. Поэтому покупать фонды будет не просто. На сегодняшний день купить фонды в основном можно на Российском рынке акций и облигаций, металлов, и с высокими комиссиями. Возможно, удастся и на другие рынки с высокими инфраструктурными рисками.

Поэтому я считаю, что здесь надо будет балансировать между риском и возможностью. Но портфель все равно должен быть хоть как-то диверсифицирован по секторам, активам и странам. Поэтому учитывая, что мы действуем через Российскую инфраструктуру, выбор не велик, но и он есть.

TMOS - Фонд от Тинькофф, следящий за индексом московской биржи.

Покупая этот фонд, вы диверсифицируете активы по следующим секторам экономики России.

Кроме того есть и лайфхак. Если мы купим этот фонд через Тинькофф инвестиции, то комиссия на покупку составит 0%. А кроме того мы можете целый месяц покупать любые финансовые инструменты без комиссии если зарегистрируетесь в Тинькофф инвестиции по ссылке.

Туда входит 41 бумага. Происходит точная физическая репликация фонда. Комиссия фонда в годовом выражении =0.79%. Что в принципе хорошо. Учитывая, что большинство фондов такие низкие комиссии за управление не дадут.

SBGB – Государственные облигации фонд следит за индексом МосБиржи государственных облигаций (RGBITR).

Совокупные комиссии и расходы Фонда составляют не более 0.82% в год от стоимости активов (включены в стоимость пая).

TBRU - инвестирует в рублевые облигации эмитентов умеренной и высокой кредитоспособности на основе выбора аналитиков Тинькофф Инвестиций.

GOLD – ФОНД на золото от ВТБ торгуемый в рублях на Московской бирже, комиссия фонда 0.66%. Либо TGLD – фонд от Тинькофф на золото торгуемый в долларах, комиссия 0.54%.

Есть еще некоторые фонды от БКС с активным управлением и высокой комиссией, если вы хотите выбрать еще диверсификацию на рынок США или Европы. Но для консервативного портфеля, думаю, делать это совершенно не стоит. К тому же- это очень дорого. Выходит у нас следующая картина.

Это совсем не идеально. И тут фонды очень сильно, а если честно почти на 99% перекошены в Российские активы. Но такова современная реальность. Если мы работаем через Российскую инфраструктуру, то это все, что мы можем сделать.

С облигациями тоже не все просто. Они будут в большинстве случаев дублироваться в фондах облигаций, что уменьшит диверсификацию активов. Но задача облигаций – это давать свободный денежный поток. И, при том, желательно, постоянный. Что стоит тут сделать? Естественно, распределить облигации по категориям. Как?

В облигациях главную задачу я ставлю составить портфель таким образом, что бы купоны приходили каждый месяц и создавали денежный поток. Что бы как-то диверсифицировать портфель, думаю, что вполне возможно купить облигации, номинированные в других валютах. Частному инвестору будет сложно приобрести облигации, номинированные в долларах и евро, да и это не целесообразно в современной ситуации, но купить облигации допустим в юанях вполне возможно, допустим у Русала. Ну и, конечно, не забываем: главная задача - это надежные государственные и муниципальные облигации, а потом уже корпоративные. Ну и 5% из блока облигаций мы можем отвести в ВДО. Высокодоходные облигации, но подходит к выбору ВДО надо скрупулёзно. Желательно вкладываться в компании, у которых есть поддержка государства.

Выбор акций для нас еще будет сложнее. Тут уже ваши возможности играют роль. Главное выбор делать на стабильные компании. И, помните, с помощью отдельных акций вы должны хоть как то диверсифицировать то, что не получилось сделать через фонды. Какие критерии здесь присутствовать должны? Это-диверсификация по секторам, странам и валютам.

Мы можем конкретно попытаться включить в свой портфель отдельных акций США, выбирая в основном акции из списка SNP500. Но кроме этого должны быть и развитые страны. Допустим, что то вот такое.

Так же не забывайте о включении в этот список Китая, Индии, и других стран. Здесь вам придется анализировать компании и принимать решение, что стоит брать, а что нет. На это вам отводится 15% общего портфеля. Сложно? Да!! Эту часть портфеля будет сформировать сегодня не просто. Если бы можно было сделать это через фонды, у нас меньше было бы проблем. Но, к сожалению, на сегодня это невозможно сделать. Поэтому пытаемся диверсифицировать по возможностям. Помните внимательно выбирайте акции, проводя хотя бы минимальный фундаментальный анализ.

Ну, и теперь 5% самых рискованных активов, которые возможны – это криптовалюта. Здесь тоже не стоит просто тыкать в небо и покупать, куда попадешь. Тут, как и с акциями, нужно посмотреть проект, что он предлагает, какую сферу развивает, на сколько он полезен. И выбирать исключительно из этих критериев. Лично я выбрал бы скажем топ 5 криптовалют по капитализации. Что я включил бы в свой портфель:

Но помните - это мое представление. Все эти активы очень волатильны. Цена может очень сильно изменяться, поэтому с криптоактивами в своем портфеле мы должны быть очень осторожны. Мы вообще можем исключить криптовалюту из портфеля, а 5% капитала отправить на ВДО. Выбор вашь.

Вот так в общих чертах стоит диверсифицировать свой консервативный портфель на долгий срок. Повторяю, данный портфель мы формируем минимум на лет 10+. Не меньше.

На этом сегодня все. В следующий раз мы поговорим об умеренном портфеле, который даже гипотетически нам будет составить намного сложнее. Всем спасибо за внимание. Продолжение следует….