💣 Компания опубликовала ожидаемо разрывной отчет за 1 полугодие текущего года.

📈 На фоне снижения экспорта удобрений со стороны Китая, а также из-за резкого роста цен на энергоносители в Европе и Азии, российские производители стали бенефициарами проблем у конкурентов. Но давайте посмотрим на цифры по итогам полугодия, чтобы не быть голословным.

📈 Выручка выросла на 90,9% г/г, менеджмент активно инвестировал в производственные мощности в прошлые годы, видимо в надежде на то, что цикл рано или поздно развернется, и теперь может заслуженно пожинать плоды.

📌 Стоит отметить, что объем реализации удобрений превысил объем производства, пользуясь хорошей рыночной конъюнктурой распродали часть запасов, что позволило высвободить оборотный капитал.

📈 На фоне роста продаж и цен на удобрения EBITDA скорр. прибавила 123,8% г/г, а чистая прибыль (без учета курсовых разниц) выросла на 135,5% г/г. Свободный денежный поток вырос на 19,4% г/г.

📉 Удалось прилично снизить долговую нагрузку и нарастить денежные средства за период. Благодаря этому, чистый долг сократился до 62 млрд. руб. с более, чем 153 млрд.руб на конец 2021 года. Отношение ND/EBITDA = 0,22, что в пределах нормы.

💰 Менеджмент рекомендовал рекордные дивиденды в размере 780 руб. на акцию за 1 полугодие, что дает около 10% доходности к текущим ценам, в абсолютном выражении это больше 100 млрд. руб.

❗️ Фактически почти 50% компании контролирует семья Гурьевых и половина от выплаченной суммы достанется им. Я боюсь, что это может вызвать негодование у наших правителей и все пойдет по сценарию металлургов со всеми вытекающими экспортными пошлинами и квотами.

📌 В целом бизнес смотрится очень устойчиво и имеет потенциал роста, пока не разрешится ситуация с ценами на энергоносители, а по оценкам Газпрома, это может затянуться и на 2023 год. Главным риском здесь выступают внутренние ограничения, новые налоги и пошлины, которые сильно снизят маржинальность, которая за 1 полугодие составила почти 50% (EBITDA margin).

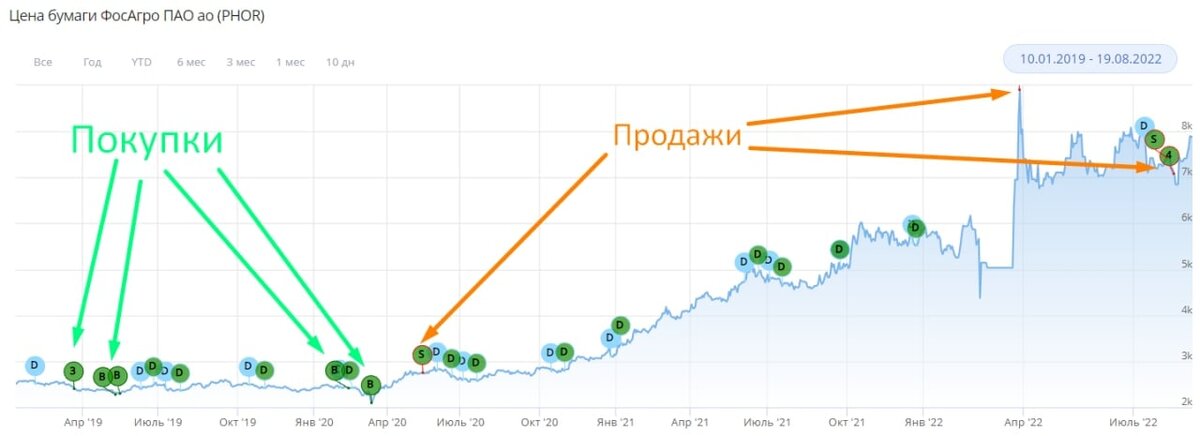

🧰 Я акции держал с 2019 года со средней ценой покупки в 2340 руб., решил не рисковать и вышел из позиции, не очень хочется в нынешних условиях расставаться с такой прибылью, учитывая, что по многим другим компаниям она прилично снизилась. Но допускаю, что верну актив в портфель, как только цены немного остынут.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat