Измерение стресса на финансовом рынке

Экономисты, банковские регуляторы, политики и аналитики финансового рынка, используют различные показатели для мониторинга состояния финансового рынка. Многие индикаторы построены на основе рыночных цен, поскольку информация о состоянии экономики, отражается на рынках акций и долговых обязательств. Таким образом, рыночные цены являются индикаторами потенциальных изменений в экономических и финансовых условиях.

Наиболее известными макроэкономическими показателями являются процентные спреды между так называемыми «безрисковыми» и «рискованными» ценными бумагами. Например, спрэд между долгосрочными и краткосрочными доходами казначейства, который часто называют кривой доходности, как правило, является надежным прогнозом будущего экономического роста.

Чтобы контролировать состояние финансового рынка, ФРС Сент-Луиса обнародовала индекс стресса финансового рынка (FSI) в 2010 году. ФРС Сент-Луиса измеряет различные типы стресса на финансовом рынке. Когда цены, на финансовых рынка падают, (цены на акции), это может сигнализировать об ожиданиях снижения корпоративных прибылей, из-за более медленного роста совокупной экономической активности. Стерсс-Тест измеряет восприятие рынка к «риску» в его различных формах. Как правило, «риск», часто измеряется путем разброса процентных ставок, пример: риск дефолта регулярно измеряется как разница между доходностью «рискованного» актива (например, корпоративных облигаций) и «безрискового» актива (например, казначейских ценных бумаг США). Но, также нужно знать, что стресс на финансовом рынке, может возникнуть и в других измерениях.

В 2020 году, появился еще один тип риска, характерный для финансового кризиса 2008-2009 года, это новый коронавирус COVID-19. Причиной появления риска служит то, что многие финансовые учреждения не могут обеспечить финансирование своих краткосрочных обязательств, таких как соглашения РЕПО. Этот тип риска известен как «риск ликвидности», риска — неопределенность относительно будущего направления инфляции, его еще называют «инфляционный риск».

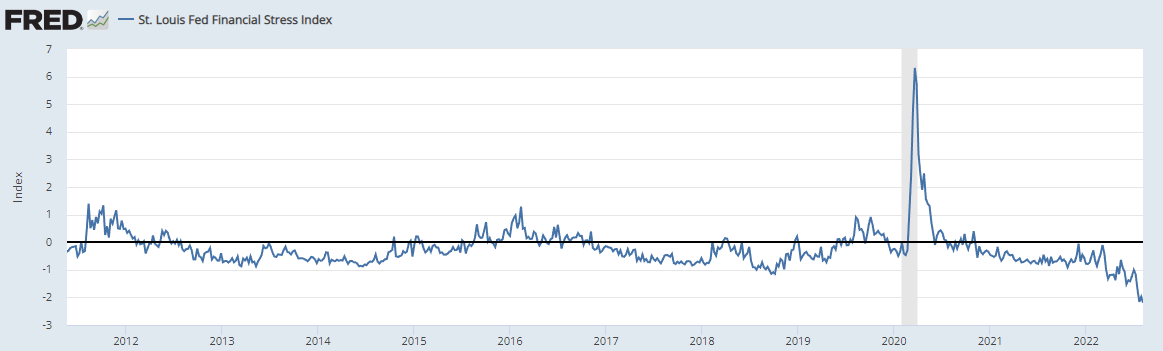

STLFSI, (сокращенное название 1 версии индикатора, красная линия) как и все другие FSI (короткое название всех индикаторов стресс-тестов), пытается измерить стресс на финансовом рынке путем объединения многих показателей в единый индекс. Как это достигается?

STLFSI рассчитывается с использованием анализа главных компонентов (PCA), который представляет собой статистический метод выделения небольшого числа факторов, ответственных за совместное перемещение большой группы переменных. В частности, STLFSI является первым, и основным компонентом 18 различных показателей финансового стресса и, таким образом, является мерой общего стресса финансового рынка. STLFSI использовал ранее еженедельные данные, начиная с конца 1993 года. Он имеет, 18 рядов данных: 7 процентных ставок, 6 спредов доходности и 5 других показателей. Значения STLFSI выше 0 указывают на уровень стресса на финансовом рынке выше среднего, в то время как значения ниже 0 указывают на уровень стресса ниже среднего.

Со временем стало ясно, что первоначальная конструкция STLFSI неадекватно отражала некоторые стрессы, возникшие на финансовых рынках. Это было легко увидеть визуально на графике. После, ФРС банка Сент-Луис представили улучшенную версию — STLFSI 2.0 — которая вносит несколько простых, но необходимых изменений в первоначальную версию, представленную в 2010 году.

Ключевое различие между версиями 1.0 и 2.0 заключается в том, что 2.0 использует ежедневные изменения процентных ставок и цены на акции, ранее, индикатор отслеживал уровни процентных ставок и цены на акции в расчете PCA. Почему это так важно? Полный ответ более сложен, но основная причина заключается в том, что процентные ставки имели тенденцию к снижению, а цены на акции в среднем росли в течение периода, охватываемого расчетом STLFSI. Это внесло тонкий, но, тем не менее, важный статистический уклон в расчете STLFSI.

5 августа 2011 года Standard and Poor’s понизило долгосрочный суверенный кредитный рейтинг США с AAA до AA +. Хотя другие рейтинговые агентства сохранили рейтинг AAA по долговым обязательствам казначейства США, это действие сильно потрясло рынки акций, например индекс Dow Jones Industrial Average упал почти на 2000 пунктов в течение следующих двух недель. Однако первоначальная версия STLFSI продолжала сообщать об уровнях стресса на финансовом рынке ниже среднего значения и показывал значение ниже >0. Пересмотренный STLFSI2, решительно поднялся выше 0, что указывает на уровень стресса на финансовом рынке выше среднего, достигнув пика в 1,2 пункта.

Второй пример — неопределенность COVID-19 спровоцировала массовую распродажу акций, и как следствие произошло быстрое(рекордное) падение цен на акции, с этим же параллельно произошло и резкое снижение процентных ставок и моментально начался рост волатильности на финансовом рынке. Тем не менее, первоначальная версия STLFSI продолжала сообщать, что финансовый стресс ниже среднего (-0,1), а пересмотренный STLFSI2, резко возрос — напоминая о худшем, и зафиксировал значение близкое к 5,8 пункта.

Мой Телеграмм- https://t.me/shternkuker

______________________________________________________________________

Доступ к 400+ торговым инструментам в одном мобильном приложении.

Ваш заработок на криптовалюте начинается здесь.

Пополните ECN-счет от $500 и получите скидку на комиссию 20%

Открыть счет Standard MT4 - карта МИР

AMarkets навсегда увеличивает ставки по кэшбэку.

Зарабатывайте на финансовых рынках.

Перенесите открытые позиции в AMarkets