Закончилась торговая неделя (77 по счету) и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 77 неделю

Сформировал и вторую традицию выделять основные для себя события недели: попадание G1 Therapeutics в вечный портфель, «Яндекс», Ozon и VK получили госпомощь на погашение долгов по еврооблигациям, "черный понедельник" переносится, маркировка товаров на маркетплейсах и единый оператор рекламы

Попадание G1 Therapeutics в вечный портфель

Стратегия вечного портфеля даёт свои плоды, на этой неделе в соседство к FTC Solar попали 25 акций G1 Therapeutics. Покупал 50 акций по 4,68 $ и по стратегии продажа 25 акций срабатывала на 10,12 $. 5 Августа стоимость акций поднялась выше 10,12$ и продал 25 акций по 10,19$, другие 25 перешли в вечный портфель. На данный момент стоимость активов в вечном портфеле 27 000 ₽, при этом затрат на них нет.

Думаю, что к концу года ещё 1-2 компании смогут попасть в вечный портфель, возлагаю большие надежды на Ozon и Arrival.

«Яндекс», Ozon и VK получили госпомощь на погашение долгов по еврооблигациям

Государство оказало помощь в 130 миллиардов ₽ «Яндекс», Ozon и VK , чтобы они смогли выполнить свои обязательства по еврооблигациям. Деньги не будут "подарены", компаниям предоставят льготное кредитование на рефинансирование задолженности. Хоть компании и зарегистрированы за границей : Яндекс ( Нидерланды), VK (Британские Виргинские острова), Ozon ( Кипр), но правительство по праву считает их российскими, ведь основный бизнес и большую часть выручки компании зарабатывают в России. Помощь это хорошо, но логичным в интересах государства выглядит завладеть определенной долей акций в данных компаниях. Если Ozon по большей части маркетплейс, то Яндекс и Vk имеют стратегические для государства сервисы (поиск,социальные сети), которые любое государство хочет контролировать, чтобы там не продвигалось в массы отличное от государственной политики мнение.

Про разделение Яндекса на иностранную и российскую компанию уже были слухи и это действие будет логичным. Иностранное подразделение сможет получать инвестиции/займы за границей и развивать иностранные проекты не попадая под санкции, российская копания будет развивать сервисы внутри страны: Яндекс Маркет, Поиск, Go, Яндекс Еда и так далее.

VK формально принадлежит государству через различные компании и структуры (Согаз, Газпромбанк, Газпром-медиа) и логичным выглядит смена прописки на российскую, так же возможен делистинг с LSE. Не верю, что в ближайшее будущее все откатится на до 24 Февраля 2022 года и компаниям, которые ориентированы на заработок в России стоит возвращаться в "родную гавань", тут искать капитал/заемные средства. Так же не стоит исключать, что компания в будущем продаст свое игровое подразделение или разделит на иностранное/российское, выделит в отдельную компанию.

Черный понедельник с 8 Августа переносится

Правительство и Московская биржа планировали возобновить доступ к фондовому рынку для "дружественных нерезидентов", но данную инициативу решили отложить. Многие аналитики с большой вероятностью оценивали эту новость негативно, так как нерезиденты из недружественных стран смогут выйти из российских компаний через различные серые схемы. У нерезидентов доля акций в Сбербанке и Газпроме доходит до 40%, free lot в российских акциях в большей части принадлежит иностранным инвесторам из недружественных стран.

Есть несколько вариантов развития

- Максимально дорогой $, максимальное падение российских акций

- Выкуп долей нерезидентов на внебиржевом рынке преимущественно государством, российскими компаниями

- Выкуп долей дружественными резидентами у не дружественных резидентов на внебиржевом рынке

- Дальнейшее заморозка активов нерезидентов из недружественных стран

Многие не довольны, что Сбербанк и Газпром не выплатили дивиденды с рекордной прибыли по итогам 2021 года, но опять же задайтесь вопросом "Зачем в нынешней ситуации выплачивать дивиденды, где доля недружественных нерезидентов доходит до 40% ?". Представим, что в Газпроме 40% акций у нерезидентов из недружественных стран, зачем в такой ситуации перечислять на их счета 400 миллиардов ₽ ? Чтобы не обидеть миноритариев и потом дать конвертировать 400 миллиардов ₽ в $ и вывести за рубеж ?

В текущей ситуации государство больше не допустит, чтобы в стратегических сферах для страны большую долю имели нерезиденты, а особенно нерезиденты из недружественных стран. Жду возвращения многих компаний в родную юрисдикцию, а так же максимальное выдавливание из стратегических сфер бизнеса нерезидентов и это желательно сделать с минимальными затратами. Зачем регистрировать бизнес за рубежом, сохранять там "прописку" если не доступны займы за рубежом, ухудшается налоговая выгода и иностранный капитал не будет инвестировать деньги ?

Маркировка товаров на маркетплейсах и единый оператор рекламы

Правительство с 1 Марта 2023 года обяжет маркетплейсы выполнять все требования по обороту товаров и они будут нести ответственно за продажу контрафактной или не промаркированной продукции через свои сервисы. От данного обязательства выигрывают покупатели, которые смогут быть уверены, что покупают оригинальную продукцию, но при этом можно с уверенностью сказать, что стоимость товаров вырастет.

Маркетплейсы понесут издержки на проверку и маркировку товаров продавцов, эти издержки будут переложены на продавцов, которые в свою очередь дополнительные обязательства и затраты на их выполнение переложат на покупателей. Гарантий получения качественного товара для покупателей больше, но при этом за данную "услугу" придется переплатить.

Государство хочет контролировать рекламный рынок создав единого оператора рекламы. Что творилось в рекламе на Youtube и сервисах Google после 24 Февраля 2022 года спровоцировало более жесткий присмотр за рынком рекламы от государства. В моем понимании единый оператор рекламы должен быть аналогом реестра рекламодателей/площадок, а так же модератором рекламных компаний и стать аналогом ЦУПИС, различных государственных реестров. Перед размещение рекламы от рекламодателя площадка должна первоначально осуществить проверку на нарушения, дальше передать информацию единому оператору, который тоже произведет свою проверку и запишет данные в реестр, дальше если компания не нарушает законодательство, то дают добро на размещение.

Реклама альфа банка с моргенштерном и площадки с "черной рекламой" и тизерами на весь экран изрядно надоели. Если площадка размещающая такую рекламу без одобрения от единого оператора рекламы будет наказываться, то посетитель от этого выиграет, а площадки и рекламодатели перед размещением рекламы будут думать. Окончательный закон и регулирование рекламного рынка могут серьезно сказаться на котировках Яндекса и VK у которых значительную долю выручки даёт доход от рекламы. Так же думаю, что Google больше не вернется на российских рынок рекламы, что должно позитивно сказаться на Яндексе, который станет монополистом на рынке контекстной рекламы.

Про состояние портфеля в текущий момент

Купил 60 000 акций Россети по 0,63 ₽, 50 000 акций взяты в реальный портфель и будут проданы в будущем, 10 000 акций в виртуальный.

Продал 25 акций G1 Therapeutics по 10,19 $ в рамках стратегии высокорискованных активов.

Продал 25 000 акций Юнипро после новости с запретом выхода из российских активов нерезидентов из недружественных стран. Компания без долгов, стабильный сектор бизнеса, накапливается нераспределенная прибыль, до геополитических событий планировали 20 миллиардов ₽ выплачивать в качестве дивидендов, при нынешней стоимости дивиденды 20-25%. При плюсах кажется, что акции компании стоит покупать и в будущем получать отличные дивиденды, но может смениться мажоритарий, поменятся дивидендная политика, да и про проблемы Uniper не стоит забывать, при которых она возможно согласится на большую скидку при продаже своей доли.

Взял 21 000 паев Gold по 0,8936 ₽ в рамках диверсификации низкорискованных активов. Почему выбрал именно золото и паи фонда, а не другие активы ?

- С большой вероятностью ₽ по отношению к $ будет падать в ближайшие месяцы

- Риск в российских акциях в связи с возможным выходом нерезидентов и конвертация АДР

- Высокий риск санкций на НКЦ и менять ₽ на $ не вижу смысла

- Вкладывать в акции США - риск санкций на депозитарий СПБ биржи

- Вкладывать в акции Китая риск ненадежной схемы депозитариев посредников.Геополитический риск США и Китая по поводу Тайваня.

- Доходность надежных облигаций меньше 10% годовых, курс с 60 до 70 ₽ за $ даёт большую доходность

Исходя из всех данных делаю вывод, что самым надежным низкорискованным активом является золото, которое защищает от девальвации ₽ и имеет небольшой потенциал роста.

В виртуальном портфеле 13,03% в высокорискованных активах, 27,97 % кеша, основные активы и вечный портфель- 58,99 %.

Высокорискованные активы

Думаю, что до конца Августа стоимость VK и Polymetal будет на уровне моей средней. При растущем рынке потенциально все компании кроме Vipshop могут перейти в вечный портфель. Доля в высокорискованных активах больше на 3% и добавлять новые имена в этот портфель не планирую, хотя есть несколько идей.

Что с активами, которые планирую в будущем откупить ?

На 77 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 529,98 $. Если учитывать комиссии и налог на прибыль с продажи, то на данный момент прибыль 1000 ₽.

На данный момент, чтобы их выкупить китайские акции необходимо 9186,8 HK$. Надеюсь, что акции компаний можно будет купить на СПб бирже до конца года и сокращу разницу между виртуальных и реальным портфелем.

- В реальном портфеле облигации 14,34%, кеш 27,69%, нераспределенные дивиденды 2,17 %. Итог = 44,2 %.

- Пополнение: 10 800 ₽ (0,677 % от портфеля после 76 недели)

- На 77 неделе стоимость портфеля упала на 2,27% по сравнению со стоимостью 76 недели.

Реальный портфель на 118224 (-2 977 за неделю) ₽ больше, чем виртуальный.

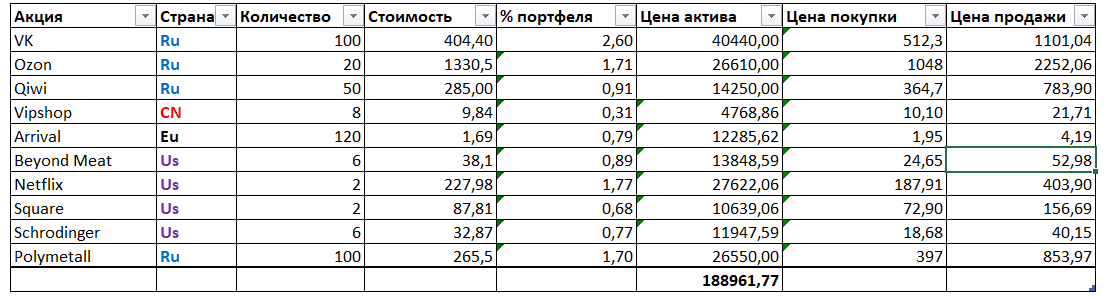

Мой виртуальный портфель - актуально на 7 Августа 2022 года

Мой реальный портфель - актуально на 7 Августа 2022 года

Если у вас есть идеи с радостью приму данную информацию на анализ.

Для меня самая лучшая благодарность подписка и комментарий.