30 июля 2022 года состоялось важнее событие личной кредитной истории. Прошел рубеж в три года досрочных погашений по ипотеке. В статье поделюсь выводами и цифрами.

Вкратце напомню: в октябре 2018-го ипотечнулся, снимал тогда с друзьями трешку. Договор подразумевал рассрочку, половина кредита давалась сразу, а вторая начислялась по факту перед сдачей квартиры.

Ставка 9.4%. Ежемесячный платеж 17 365₽. Долг: 1 865 120₽

Единственным условием было то, что досрочно гасить можно было начать только после полного начисления. Зато платеж был в два раза меньше, тогда это было критически важно.

Три года назад на канале опубликовал целый сериал про те дни. Квартиру долго не могли по предварительному акту подправить. Я позабыл оформить второй транш. И еще накосячил с переездом.

Давайте перейдем к результату и динамике.

Что по цифрам

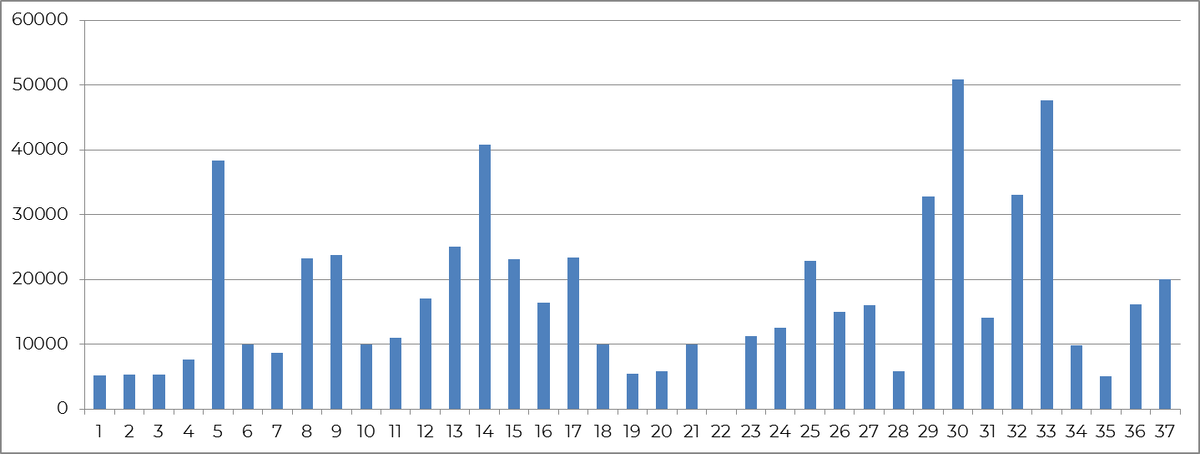

Посмотрим на график досрочных платежей в разрезе трех лет.

Ну и флешбеки. 5-й досрочный платеж – получил в первый раз часть вычета, через работодателя. 14-й платеж – наложилось закрытие крупного заказа по статьям, рекламе и день рождения. 22-й досрочный платеж – хорошо заработал за месяц. но крайне бездарно распорядился нажитым. 33-й платеж – накопительный эффект от начала года. 34-35-й платеж – шлейф от всем известных событий. Последние два платежа идут на восстановление.

Итого: 638 392₽. И это только досрочных погашений. И это учитывая то, что последние два года тружусь как самозанятый. К сожалению, это отрезает возможность получения вычетов. С другой стороны, люблю поспать утром.

Что там по процентам:

Итого: 495 098₽. Да, полмиллиона ушло чисто банку. Без учета страховок. Правда, и квартира к моменту оценки подорожала на 800 000₽. В реалиях 2022-го года стоимость продажи и то выше.

Ну и по телу долга от банка ушло 198 568₽.

Всего: 1 332 058₽.

Ирония только в том, что эта сумма сейчас примерна эквивалента первому взносу на двушку (со скрипом) или на однушку со студией. В последнем случае условия могут примерно такими же, но сами условия труднее относительно нынешних.

По исходному графику, в текущей точке я должен был оказаться только в 2032-ом году. Сейчас финальная дата погашения: февраль 2030 года, платеж 15 842₽. Начальная переплата составляла 2 277 830₽, сейчас она 908 958₽. Фактически это значит, что реальная ставка по кредиту составляет чуть меньше 4% (в пересчете на текущее положение, если не продолжать вносить досрочки). Переплата упала в 2.5 раза.

Хорошо это или плохо? Сказал бы так: мог бы и лучше, но под лежащий камень вода не течет, только если не произошло экстренное изменение эпюры скоростей в реке. Главное, что иду в своем темпе и результат есть.

По выводам

Блиц и по пунктам.

- Длинный срок и малый платеж дают спать спокойнее. Досрочка помогает нивелировать переплату.

- Вот прям молодец, что еще в 2018-ом рассчитал модель погашения ипотеки. Сначала срок, при уравнивании процентов и долга (январь 2022): совмещенная досрочка на платеж и срок. По обоим фронтам.

- Можно путешествовать и менять работу. Куча публикаций на канале тому подтверждение.

- Экстремальная экономия – отстой. Пробовал. Потом захочется быстро все компенсировать.

- Разумная экономия – топ. Порой приготовить карбонару по классическому рецепту гораздо круче, чем заказывать или идти в ресторан.

- Нужно прокачивать свою стоимость на рынке труда. Полтора года проработал контент-маркетологом в одной из топовой студии по РФ. Так что есть понимание.

- Дополнительные источники дохода могут лежать на поверхности. Тот же кэшбек и проценты по накопительному счету дали вес в досрочку.

8. Важна не величина досрочки, а ее регулярность и тип приложения усилия (на долг или платеж).

9. Ипотека – это ответственность, обязательство, инструмент. Но не кабала. В кабальных условиях виноват только заемщик, который поставил подпись.

10. В 2020-м надо было сначала рефинансироваться, а потом увольняться.

Ну и самое важное. Сообщения и комментарии от читателей канала навели на вывод об индивидуальности каждой ситуации. Поэтому нужно все просчитывать под себя: от накопления финансовой подушки, до схемы досрочного погашения. Как раз именно поэтому на канале так много вариаций по этой теме.

Ставьте лайки, подписывайтесь на канал!

Поблагодарить за материал:

Да пребудет с вами вычет!