🔼EPS (прибыль на акцию) = $2.27 ожидалось $1.80

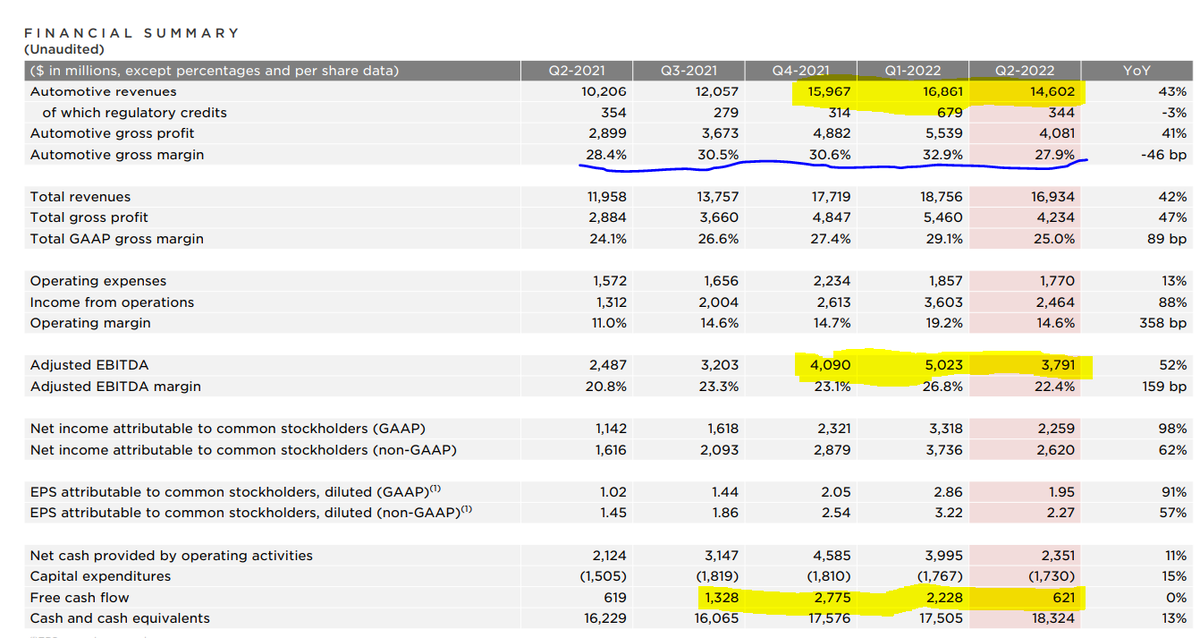

🔼Revenue (выручка) = $16.92 млрд (+41.6% г/г) ожидалось $16.92 млрд

На выручку повлияли следующие факторы: рост поставок автомобилей, увеличение средней цены реализации(цены выросли на 25-30% по сравнению с прошлым годом) и рост в других сферах бизнеса.

Маржа авто составила 27,9% против +32,9% в 1К22 против 28,4% во 2К21. (снижается)

«В течение нескольких лет мы ожидаем среднегодового роста поставок автомобилей на 50%» - отмечено в отчёте.

Комментарий: если рост выручки на 40%+ связан с ростом цен на 30%, то эффективный рост даёт вклад только на 10% ? 🧐

Посмотрите на динамику показателей: Худшие показатели

- за 3 квартала по выручке

- за 5 кварталов по марже направления автомобилей

- за 3 квартала по Adjusted EBITDA

- за 4 квартала по свободному денежному потоку

#отчётность

#акции сша

#инвестиции

#тесла

#портфель инвестора

#инвестиционный портфель