Сегодня предлагаю более подробно рассмотреть процедуру обратного выкупа. Тема обширная поэтому разделим её на три части.

Обратный выкуп акций (от англ. buy-back – обратная покупка) — это процедура выкупа эмитентом собственных акций у акционеров.

Первое определение термина относят к документам Европейской комиссии ООН, а именно: «О международных договорах о встречной торговле» (1990 г.) и «О международных договорах об обратной закупке» (1991 г.).

Процедура buyback в российской практике чаще всего именуется как обратный выкуп акций. Фактически, компания покупает свои же бумаги у акционеров и забирает из свободного обращения долю ценных бумаг. При этом в России термин «buyback» употребляется достаточно широко: от сделок с акциями и сделок РЕПО до автокредитования и товарных сделок.

Как регулируется процедура обратного выкупа?

В российском правовом поле данный процесс регламентируется в главе IX Федерального закона № 208-ФЗ «Об акционерных обществах», где прописывается процесс обратного выкупа, права акционеров в отношении обратного выкупа, а также определение денежной оценки имущества.

Решение о начале процедуры buyback является фактом, обязательным к раскрытию в соответствии с 30 статьей ФЗ-39 «О рынке ценных бумаг» и относится к существенными фактам. Такими фактами признаются сведения, которые в случае их раскрытия могут оказать существенное влияние на стоимость или котировки эмиссионных ценных бумаг эмитента.

Данные, касающиеся обратного выкупа, публикуются на сайте компании. Также, их можно найти на информационном портале «Интерфакс - Центр раскрытия корпоративной информации». Компания включает в сообщение все важные сведенья: данные о компании, цель обратного выкупа, его размер, способ выкупа, а также участников, которые будут задействованы в процедуре.

Какие есть формы выкупа?

Экономист Тео Вермален в своих исследованиях выделяет 5 основных способов, с помощью которых корпорация может выкупать собственные акции.

1. Тендерный выкуп с фиксированной ценой

В этом случае выкуп происходит посредством тендерного предложения с фиксированной ценой, которая, как правило, устанавливается с премией к рыночным котировкам.

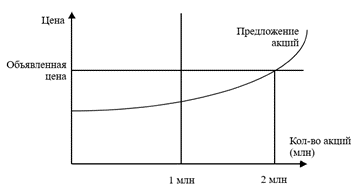

При этом также устанавливаются такие параметры, как: количество акций, продолжительность периода покупки. Акционеры, которых удовлетворяют предложенные условия участвуют в тендере. Визуально такой способ выкупа можно представить следующим образом.

На рисунке 1 указана ситуация, при которой объем предложенных акций превысил заявку компании на выкуп. В данной ситуации компания расширит объем выкупа и количество приобретенных акций будет колебаться в значении от 1 до 2 млн штук.

2. Тендерный выкуп по типу «голландского» аукциона

Способ обратного выкупа с использованием голландского аукциона не используется в российской практике, наблюдать его можно в редких исключениях в США.

Принцип голландского аукциона: эмитент определяет количество акций, которые ему необходимо выкупить, а также оглашает минимальную и максимальную цену выкупа. После публичного оглашения данных параметров акционеры сами предоставляют эмитенту информацию о количестве акций, которые они готовы продать, а также цену в установленном диапазоне. Эмитент после сбора заявок определяет цену отсечения и удовлетворяет все заявки, цена в которых указана меньше цены отсечения.

На рисунке 2 отражен тот самый диапазон цен, определенный эмитентом, а также цена отсечения. Удовлетворятся все заявки, которые меньше или равны цене выкупа.

3. Обратный выкуп акций на открытом рынке

Данный способ является наиболее распространенным у эмитентов как на рынке США, так и на отечественном рынке ценных бумаг.

В такой ситуации компания объявляет о намерение произвести обратный выкуп акций на открытом рынке, так как подобная информация может оказать существенное влияние на цену актива. Покупки может производить эмитент, его дочернее подразделение или специализированный посредник (брокер).

При этом процедура может растянуться на год и более, так как объемы покупок ограничиваются в целях исключения манипулирования рынком. Эмитент может в любой момент завершить процедуру обратного выкупа. За счет этого факта, такой способ выкупа является наиболее гибким и удобным для эмитента, что отражается в статистических данных. Так, 95% всех обратных выкупов на американском фондовом рынке проводится именно этим способом.

4. Обратный выкуп акций у частных инвесторов

Способ также именуется операцией целевого выкупа. В ситуации целевого выкупа компания выкупает акции у крупного акционера, или у нескольких держателей акций. Данный способ используется, например, когда акции недостаточно ликвидны и продажа большого пакета акций на открытом рынке приведет к обвалу котировок. В таком случае фирма может выкупить у акционера бумаги с небольшим дисконтом от рыночной цены.

5. Обратный выкуп акций с использованием производных финансовых инструментов

Подобная практика является самой молодой среди представленных. Выкуп с использованием деривативов также называется синтетическим. Используются три основные программы выкупа: продажа опционов пут, покупка колларов (представляет собой совокупность опционов пут и колл) и покупка форвардных контрактов. Процедура проводится с участием контрагента в виде инвестиционного банка.

Зачем компании проводят обратный выкуп?

Главный мотив процедуры buyback – решение широкого круга экономических, финансовых и управленческих задач, стоящих перед акционерами. Рассмотрим подробнее какие цели преследует компания, проводя обратный выкуп акций.

- Уменьшение уставного капитала. В соответствии с п. 1 ст. 72 ФЗ «Об акционерных обществах», компания, за счет погашения выкупленных бумаг может уменьшить собственный уставный капитал;

- Выкуп акций с целью делистинга. Данный способ делистинга не относится к числу широко используемых. Цель выкупа заключается в сокращении параметра free float до уровня, который будет ниже установленного биржей ограничения;

- Защита от враждебного поглощения. Выкуп акций является одним из самых действенных способов защиты от поглощения. Процедура выкупа уменьшает количество акций в свободном обращении и укрупняет доли акционеров. Кроме того, за счет расходования средств на buyback компания может подпортить свои финансовые показатели и снизить привлекательность для приобретателя;

- Улучшение финансовых показателей. В частности, за счет обратного выкупа, компании стараются улучшить показатель прибыли на акцию (EPS). За счет снижения количество акций показатель возрастает;

- Получение прибыли за счет недооцененности акций. Например, по российскому законодательству компания может держать выкупленные акции в течение года. В случае сильной недооцененности бумаг рынком, за год может сложиться достаточно хорошая положительная динамика в бумагах компании;

- Вознаграждение менеджмента и сотрудников. Обратный выкуп акций также осуществляется для формирования опционных программ в целях поощрения сотрудников. Исследования показали, что, являясь акционерами компании, работники исполняют свои обязанности эффективнее;

- Повышение ликвидности бумаг и возможность влиять на котировки. В этом плане обратный выкуп, во-первых, подогревает участников рынка, так как может являться сигналом недооцененности бумаг (см. п. 5), а во-вторых, создает стабильный спрос на рынке в рамках программы выкупа. За счет этого компания может поддержать свои бумаги даже в период стагнации или нисходящего движения.

На этом первая часть трилогии подробного разбора обратного выкупа заканчивается. Вторая часть будет посвящена статистике, разбору конкретных кейсов обратного выкупа, а также определению различий в процедурах buyback в России и за рубежом.

Термин «buyback», и не только, мы затрагивали в бесплатном файле из Библиотеки инвестора.

Скачивай файлик, чтобы больше не путаться в этих понятиях 😊