Гигантские финансовые доходы маскируют серьезное падение операционной прибыли.

ЧМК выпустил отчетность за 1 п/г 2022 год по РСБУ.

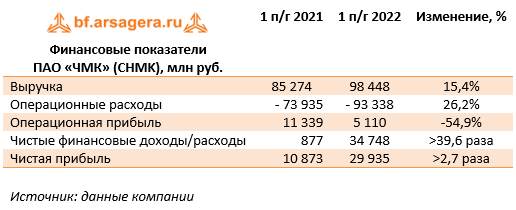

Выручка комбината увеличилась на 15,4%, составив 98,4 млрд руб. Компания не раскрыла операционные показатели. Со своей стороны мы можем предположить, что рост доходов компании вызван увеличением рублевых цен на реализуемую продукцию.

Операционные расходы комбината выросли на 26,2%, составив 93,3 млрд руб. Компания не предоставила подробной раскладки затрат, однако, по нашему мнению, такая динамика не в последнюю очередь была вызвана отражением в отчетности введенного акциза на жидкую сталь. В итоге операционная прибыль ЧМК сократилась более чем наполовину до 5,1 млрд руб.

В отчетном квартале финансовые вложения компании составили 71,2 млрд руб., сократившись за год на 107,0 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Несмотря на это проценты к получению не показали значительного снижения, составив 5,5 млрд руб. против 7,0 млрд руб. годом ранее на фоне резкого роста ставок. Процентные расходы увеличились с 5,9 млрд руб. до 7,6 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец отчетного периода 140,3 млрд руб. Положительное сальдо прочих доходов/расходов составило 36,8 млрд руб. (год назад -158,0 млн руб.), на фоне отражения положительных курсовых разниц по валютной части кредитного портфеля по причине резкого роста курса рубля по отношению к евро.

В итоге чистая прибыль ЧМК составила невиданные 29,9 млрд руб. Балансовая стоимость акции на конец отчетного периода составила 30 863 руб.

Мы отмечаем некоторую искусственность итогового результата, вызванного валютными колебаниями, в то время как на операционном уровне прибыль компании во втором квартале показала резкое торможение (1,1 млрд руб. против 4,0 млрд руб. кварталом ранее).

По итогам внесения фактических данных мы несколько понизили прогноз финансовых показателей компании на текущий год, ухудшив прогноз маржинальности на операционном уровне. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне. Наш базовый сценарий предусматривает ослабление курса рубля к основным валютам до конца текущего года на фоне снижения объемов производства с последующим их восстановлением в период 2023–2025 гг.

Акции комбината оценены всего лишь за одну седьмую собственного капитала и продолжают входить в наши портфели акций «второго эшелона».

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.me/joinchat/Rewv-KiCnj_75wb8