На прошедшей неделе внимание инвесторов в России и Европе было направлено на решения Банка России и ЕЦБ соответственно. Оба регулятора удивили рынки, их решения по процентным ставкам отличались от рыночных ожиданий.

🇪🇺 Во вторник Eurostat подтвердил оценку инфляции в еврозоне на уровне 8,6% в год в июне. Растущая инфляция заставила ЕЦБ действовать более жестко и по итогам заседания в четверг увеличить ставки на 50 базисных пунктов вместо 25, при этом повышение ставок европейским регулятором произошло впервые с 2011 года. В соответствии с решением ЕЦБ процентная ставка по основным операциям рефинансирования (main refinancing operations) выросла до 0,5%, ставка по маржинальным кредитам (marginal lending facility) увеличилась до 0,75%, а ставка по депозитам (deposit facility) вернулась на нулевой уровень.

Одновременно с повышением ставки в ЕЦБ заявили о введении нового механизма (Transmission Protection Instrument или TPI), цель которого состоит в противодействии резким рыночным колебаниям. Механизм предусматривает выкуп регулятором обязательств с целью сокращения расхождений между стоимостью заимствований различных государств еврозоны. Таким образом ЕЦБ может предоставить дополнительную защиту от обесценения для долгов более уязвимых экономик южных стран еврозоны и обеспечить себе тем самым больший уровень гибкости для принятия решений в целях борьбы с растущей инфляцией в регионе.

🇯🇵 Банк Японии в четверг сохранил ключевую ставку на уровне -0,1%, прогноз по инфляции на 2022 год был повышен с 1,9% до 2,3%, в то время как прогнозируемый рост ВВП в 2022 году снижен с 2,9%, предполагавшихся в апреле, до 2,4%.

🇷🇺 Российский ЦБ в пятницу снизил ключевую ставку сразу на 150 базисных пунктов до 8%. Более подробно об этом написали в отдельном материале.

💵 💶 На фоне снижения ставки и появления информации о том, что правительство должно представить предложения по корректировке бюджетного правила до 25 июля, российская валюта за неделю умеренно снизилась. К доллару США рубль ослаб на 0,22% до 57,29₽, а относительно евро подешевел на 0,59%, закрывшись в пятницу на уровне 58,30₽. Доходность 10-летних гособлигаций РФ, несмотря на снижение ставки на 1,5 п.п., за неделю опустилась на скромные 3 б.п. и составила 9,1%. На других участках кривой также наблюдалось снижение доходностей.

🇷🇺 📉 Российский рынок акций на неделе снова сдавал позиции. Индекс Мосбиржи по итогам недели снизился на 0,61% до 2096,75 пункта, в то время как РТС завершил неделю скорее нейтрально, опустившись на 0,01% до 1161,47 пункта.

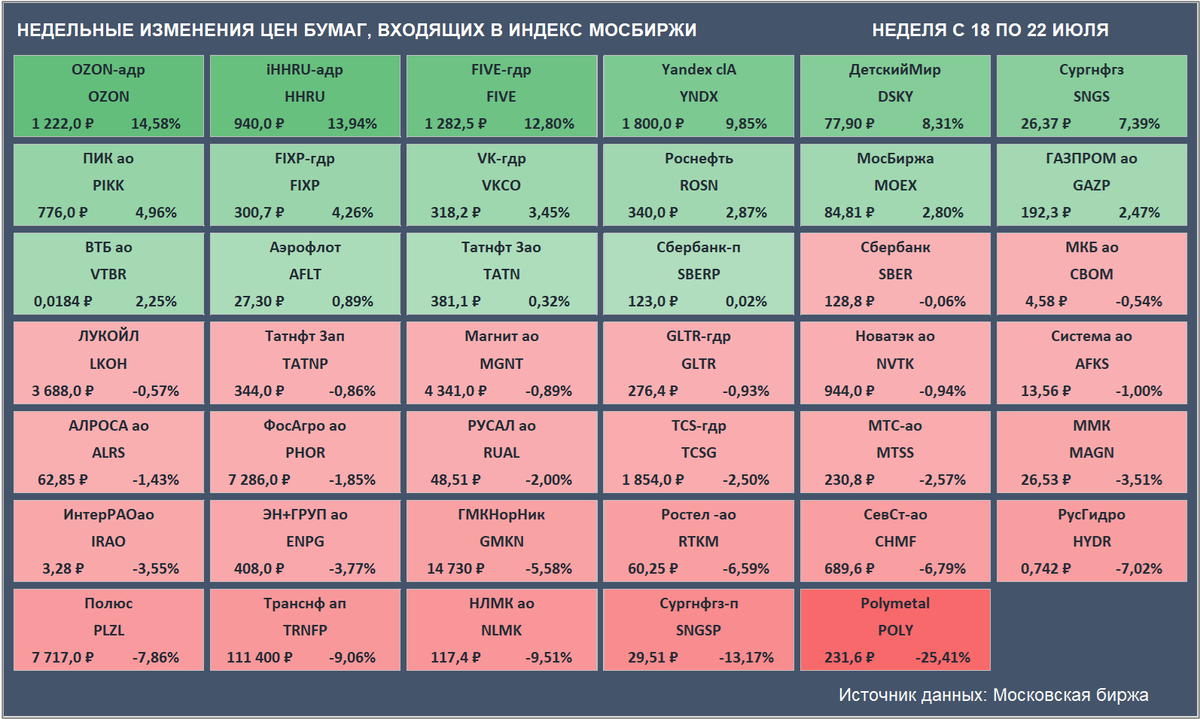

⬆️ Лидерство по темпам роста цены среди бумаг, входящих в Индекс Мосбиржи, на прошедшей неделе снова сохранил за собой онлайн-ритейлер Ozon (+14,58% до ₽1222).

⬇️ Аутсайдер также не изменился. Наибольшее снижение за неделю среди бумаг индекса показали акции Polymetal (-25,41% до ₽231,6). На прошедшей неделе компания отчиталась о снижении выручки и производства, а также сообщила о том, что рассматривает продажу российских активов.

🇺🇸 📈 Американский рынок акций на прошедшей неделе показал рост. Индекс S&P 500 прибавил по ее итогам 2,55% до 3961,63 пункта.

📅 В США продолжается сезон отчетности, а предстоящая неделя будет весьма насыщенной с точки зрения отчетов крупных компаний с высокой капитализацией. На неделе планируют отчитаться в том числе Coca-Cola, Alphabet (Google), Microsoft, Ford Motor Co, Apple, Amazon, ExxonMobil и Chevron.

Однако наибольшее внимание инвесторов на предстоящей неделе может быть направлено на заседание ФРС, итоги которого будут обнародованы в среду. Продолжение ужесточения политики регулятором на фоне высокой инфляции почти не вызывает сомнений. Вероятно, в среду процентная ставка в США будет снова повышена на 75 базисных пунктов, как и в июне.

В четверг в США опубликуют предварительную оценку роста ВВП по итогам второго квартала.

Спасибо, что дочитали статью до конца. Подписывайтесь на наши каналы в Яндекс Дзен, Telegram и ВКонтакте.