Недавно Московская биржа опубликовала очередную статистику. Согласно ее данным, в России открыто уже около 5,5 млн. инвестиционных счетов с увеличением на 500 тыс. за месяц. Думаю, к моменту публикации их количество уже составило 6,0 млн. А это, между прочим, почти 7% всего работающего населения страны. Еще 1,5 года назад их количество составляло 3,5 млн. Очевидно, это становится очень популярным способом для инвестирования после депозитов.

При этом, согласно различным опросам, банковские вклады имеют около 35% россиян. И думаю, существенная часть людей готовы отказаться от изъятий с вкладов на 3 года ради хорошей доходности. А что же им мешает открыть инвестиционный счет? Почему таких желающих всего 7%?

А как правило, это консерватизм и полное непонимание самого инструмента. Т.е. люди работают в сферах абсолютно далеких от финансов, никогда финансами не интересовались, и понятные для них инструменты - это банковский вклад, доллары "под матрасом", а для более обеспеченных консерваторов - "квартира под аренду".

Также, это как правило взрослые люди повидавшие полное обнуление страны вместе с их деньгами "на книжках" в 90-е. А еще они помнят МММ, Русский дом селенга и иные подобные "инвестиции", и напоследок дефолт 1998 с банкротством множества банков. И все это в условиях огромной инфляции сопровождавшей нашу страну все 90-е годы. И рассказывать им о каком-то индивидуальном инвестиционном счете - такая себе задачка.

Но я все-таки попробую.

Тем более сейчас у многих закончились депозиты по высоким ставкам и встал вопрос: продлить ли их под 8% годовых или поискать иной инструмент? Не буду вдаваться в детальное описание самого инструмента. Этой информации очень много в сети. Это детальное описание как правило и пугает неопытных банковских вкладчиков. Возможно позже напишу подробный материал об открытии, выборе брокера, и иных особенностях, которые желательно учесть.

Попробую рассказать простыми словами, что такое ИИС. Вы складываете деньги на ваш индивидуальный инвестиционный счет открытый у любого брокера. Открывает ИИС за 5 минут через мобильное приложение банка. Рассчитываете эти деньги не трогать в течение 3-х лет после даты открытия счета. Каждый год вносите на этот счет в пределах 400 тыс. руб. За это государство вам возвращает 13% от внесенной суммы на следующий год. Важно, чтобы ваш официальный доход, с которого уплачены 13% НДФЛ вашим работодателем, был не ниже той суммы которую вы внесете на ИИС, только эти деньги вы можете вернуть обратно в следующем году, но не более 52 тыс. руб. в год. Если захотите забрать деньги раньше, а вы это сможете сделать в любой момент уведомив брокера примерно за месяц, то вам придется вернуть государству уже полученные от него вычеты и заплатить небольшую пеню.

И еще проще. Открываете счет, вносите до 400 т.р. до конца года, следующие 2 года также вносите до 400 т.р., каждый год подаете декларацию и вам налоговая возвращает 13% от внесенных в прошлом году на счет средств. У некоторых брокеров декларацию можно подать через приложение нажав несколько раз "ок". Через 3 года можете:

- закрыть счет и забрать все деньги с полученным доходом,

- продолжать копить деньги на ИИС также получая налоговый вычет,

- закрыть счет и открыть повторно, заново начав с первого взноса.

Примерно так я когда-то объяснял своей маме этот инструмент.

Идеальная схема: у вас есть 400 тыс. руб. сейчас, ближайшие 2 года вы готовы пополнять счет на 348 тыс.руб. и добавлять к этой сумме 52 тыс.руб. получаемых от государства в виде налогового вычета.

В приложении любого банка открываем ИИС. Заводим на него первые 400 тыс. руб. И тут встает вопрос: а что покупать? Как раз в этом и заключается основная сложность у людей не разбирающихся в инструментах фондового рынка. Акции они покупать категорически не готовы, и как показал опыт 2022, они были правы.

Предлагаю рассмотреть облигации. А именно облигации федерального займа - облигации эмитент которых - министерство финансов. Покупаем под каждое внесение денежных средств облигации, срок возврата по которым максимально близок к дате окончания ИИС. Т.е. на первый взнос 400 т.р. покупаем облигации со сроком погашения 3 года, через год покупаем двухлетние ОФЗ, на третий год ОФЗ до выплаты по которым остался один год.

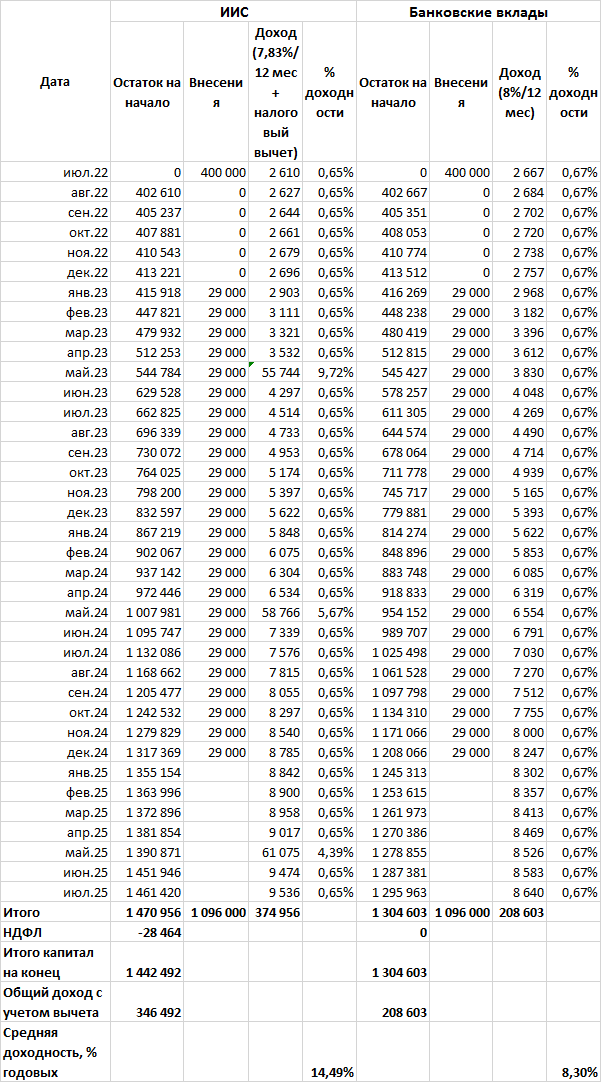

Посчитаем доходность. Представим, что мы открываем счет сейчас, в июле 2022 года, вносим на него первые 400 т.р. И начиная с 2023 года ежемесячно вносим по 29 т.р. и прибавляем к этой сумме полученный налоговый вычет. Считать будем общий капитал через 3 года и среднюю доходность в процентах годовых. За ставку доходности ОФЗ возьмем 9% и скорректируем ее на НДФЛ. Итого чистая доходность 7,83% в год без учета вычета. Посчитаем среднюю доходность за период владения ИИС и сравним ее со вкладом по ставке 8% годовых.

Считать будем под 37 месяцев. Это связано с тем, что закрытие ИИС будет длиться в пределах одного месяца (хотя обычно фактически занимает пару недель).

Получим следующий расчет.

Помесячное сравнение доходности ИИС и банковских вкладов:

В математику расчета не пойду чтобы не затягивать статью. Да и пояснять консервативным инвесторам длинные таблицы - не лучший вариант убеждения принять новый инструмент.

В конечном итоге нам интересно, сколько мы заработаем и какие есть риски.

Обобщим данные по доходности в отдельную таблицу.

Сравнение инвестиций через ИИС и банковские вклады:

Выгода ИИС очевидна. В наших базовых условия это дополнительные 138 тыс. руб. за 3 года сравнительно банковского вклада, с эффективной доходностью 14,49% годовых вместо 8,30%.

А что с рисками?

1. Банкротство брокера: все ваши ОФЗ принадлежат вам, а не брокеру. Если брокер обанкротится, то ваши денежные средства вы заберете, хоть и с некоторыми бюрократическими проволочками. Хотя в России бывали случаи очевидного мошенничества малоизвестных брокеров с небольшими капиталами и там люди теряли деньги. Поэтому выбирайте брокеров из топовых, а лучше связанные с госбанками: Сбер или ВТБ, например - им всегда помогут.

2. Вклады застрахованы. А ОФЗ? ОФЗ не застрахованы. У Минфина сегодня примерно пол годового бюджета страны. Этой суммы точно хватит на 3 года вашего ИИС. А если дефолт случится, то и система страхования вкладов не сработает. Вообще скорее всего рухнет часть банковской системы, т.к. основными держателями ОФЗ являются сегодня банки. И запустится цепочка: банкам не могут вернуть деньги вложенные в ОФЗ - банки не могут вернуть вклады - все бегут во все банки забирать вклады - система страхования ломается под массой таких случаев. Т.е. риски почти сопоставимы с рисками по банковским вкладам.

Спасибо за внимание. Если понравилось - можете лайкнуть и подписаться на канал.

Ссылка на telegram: https://t.me/FinanBlogger. Анонсы и прочая информация.

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Вырезки из статей, временами информация внутри торгового дня.

Если хотите поддержать канал - можете сделать это через форму: