Ребята, привет! Пара слов по газовому гиганту. Отмена дивидендов Газпрома стала сюрпризом для инвесторов. Мало кто ожидал, что дивиденды не будут выплачены. Было очень много разговоров про "рекордные дивы", фактически, компания сама предоставила эту информацию не так давно. В результате чего по GAZP началось ралли и акции компании отыграли приличную часть потерь, случившихся после начала февральских событий. Но случилось что случилось. Актив сложился более чем на 30%. Кто-то, возможно, знал, что дивы не будут выплачены и, пользуясь случаем, зафиксировал хорошую прибыль во время консолидации. Об этом говорит то обстоятельство, что цена стояла в боковике какое-то время при несколько бОльших объемах, чем обычно. Сегодня поговорим об этой ситуации: что это может означать и как повлияет на российский рынок.

💡 Напоминаю, что у меня есть ТГ канал где я ежедневно делюсь мыслями по поводу рыка, экономики и где наше небольшое сообщество обсуждает важные, волнующие многих вопросы!

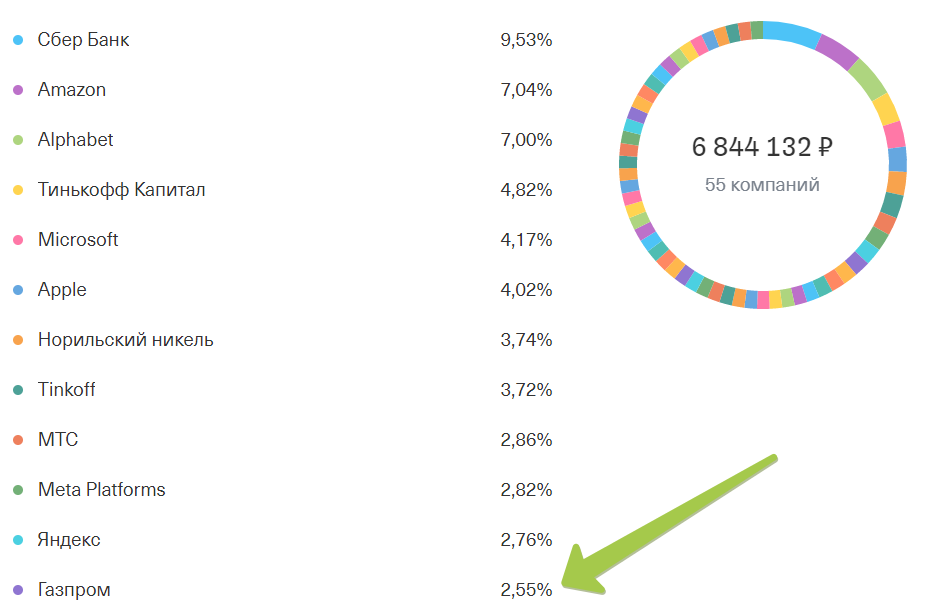

Моя позиция на Газпром

У меня примерно 2.55 % Газпрома в портфеле (основной брокерский счет) на данный момент. Позицию набирал по 150 в ковидные лои. Добирал на росте. Вышел примерно по 347 плюс минус. Восстановил тот же объем позиции по 300-330. Поэтому, технически, мой Газпром сейчас ближе к 150-170 по закупу, если все операции сложить (дивы не учтены, они еще немного улучшают цену).

Почему ситуация с Газпромом неприятна для инвесторов

Рынок с негодованием отреагировал на новости об отмене дивидендов Газпрома. И у этой реакции есть свои причины. Самая главная - вся эта история с дивами откровенно похожа на "кидос". Газпром - это топовая голубая фишка, одна из самых надежных, стабильных, мощных компаний нашей страны. И от нее ждут поведения лидера. А что вместо этого получили инвесторы-физики?

1. Компания рекомендует рекордные дивы. Широкий рынок закупается под это дело (при том, что фундаментальные факторы нахождения российского рынка на лоях еще не отпали)

2. Компания отменяет дивы, котировки падают на 30%. Кто-то получает сокращение депо на эту величину. Кто-то обнуление депо (плечевеки).

Между первым и вторым событием есть флэт на неснижающихся объемах что косвенно может намекать на то, что кто-то "знающий", возможно, продавал?

Газпром "качается" как биткоин?

Обратите внимание на то, какая "дикая" по среднесрочным меркам сейчас волатильность по Газпрому (изменчивость цены). Стабильные, надежные, качественные компании, на которые рассчитывают долгосрочные инвесторы - редко ведут себя таким образом.

Газпром. Фундаментал

Исходя из имеющихся у меня данных, текущая цена Газпрома (верхняя часть графика) соответствует коэффициентам P/S = 0.4 и P/E = 2.1. Это довольно низкие значения для компании. При условии, что она сможет удержать прибыль/выручку на текущем уровне.

НО! Здесь есть одно "НО". Это изъятие денег через НДПИ, про который пишут сейчас все. Изъято в пользу государства будет, скорее всего, больше триллиона за период. Часть этих денег пошла бы (возможно) на дивиденды физ лицам, которые держат Газпром в своих портфелях. Поэтому текущая картинка (график выручки и прибыли, выше) из за резкого изменения налогового режима, скорее всего, будет скорректирована не в позитивную сторону в ближайшие пол года - год. Если изъятие денег не будет отменено.

Цена на Газ все спасет?

Существует мнение, что высокие цены на газ в Европе и рекордные прибыли для Газпрома - это залог движения котировок вверх.

Так-то это так, если часть денег, часть прибыли достается инвесторам

А) либо в форме дивидендов

Б) либо в форме увеличения внутренней стоимости компании, когда Газпром расширил или модернизировал бы свой бизнес.

Дивиденды не заплачены. Это можно списать в убыток.

А что с внутренней стоимостью Газпрома?

На сегодня в прессе есть следующие цифры. Для переориентации потоков газа в Азию нужно плюс минус 150 миллиардов долларов. По текущему курсу это порядка 8 триллионов рублей. При том, что активы Газпрома на начало текущего года (график выше) составляли 27 триллионов.

Т.е. инвестируя 150 миллиардов долларов в кап затраты на переориентацию потока означают, на первый взгляд, снижение внутренней стоимости актива на треть. Так как в результате этих капитальных затрат выхлоп прибыль/выручка, выходит, нулевой? Речь же про "переориентацию", а не про расширение рынка?

Какова "нормальная" цена Газпрома на начало 2022 года

На сегодня средняя цена Газпрома (500 дневная средняя) примерно 248 долларов. На начало года это была цена в 228 рублей. Если следовать теории эффективного рынка и довериться тому обстоятельству, что цена включает в себя всю информацию и взять довольно долгую среднюю, прикинув, что она может быть близка к сбалансированной цене, то на начало года это 228 рублей за акцию

Отнимем отсюда треть (т.е. примерно 76 рублей) и мы получим среднюю нормальную цену компании на горизонте 500 дней при утрате трети капитализации из за непредвиденного капекса на сохранение своей основной деятельности в 150 рублей за акцию.

Предположения допустимы исходя из текущей конъюнктуры рынка, цены, объемов сбыта, стоимости логистики и очень упрощены.

Так сколько же стоит Газпром?

Если предположить, что данный сценарий верен и газовый рынок Европы будет утерян, то средневзвешенная цена Газпрома могла бы быть в среднесрочной перспективе в районе 150 рублей за акцию. При волатильности в 30% мы получаем диапазон 110-200 рублей за акцию.

Это всего лишь предположение, смоделированная ситуация, в которой заложено то обстоятельство, что, возможно, компании предстоят колоссальные капитальные затраты на поддержание своей основной деятельности (переориентация потоков). Данный сценарий ни в коем случае не может быть основой для принятия инвестиционных решений. Это не инвестиционная рекомендация. Но попытка обозначить тренды. Что с этим делать - пусть каждый решает сам.

Я за то, чтобы актив колебался в диапазоне выше 200 рублей за акцию, так как в этом случае моя позиция будет в плюсе. Но я готов и к дальнейшему провалу рыночной оценки компании ввиду изложенных выше обстоятельств. Если, конечно, не произойдет чудо. Газ по 3000. Или ФНБ вмешается. Или еще кто-то.

Берегите депозиты - инвестируйте с умом!

Олег (Инвест Тоник)

Долгосрочные инвестиции форевер 🤘

Ограничение ответственности. Блог Инвест Тоник ( investonic.ru ) - это частный инвест блог, представляющий из себя журнал инвестиций. Не является рекомендацией к покупке, продаже или совершении иных действий с любыми финансовыми активами. Подробнее об условиях использования здесь.