Расскажу вам о прошлых кризисах. В 2014 году, будучи кредитным брокером, я почувствовала резкое торможение кредитования. На этом фоне, решила расширить сферу работы, и пошла на рынок недвижимости, в следствии чего стала ипотечным брокером.

В начале 2014 года начались проблемы в отношениях с Украиной. Вывезли президента, произошла смена власти, забрали Крым и стали наслаждаться санкциями.

С начала 2014 года курс доллара плавно пошел вверх на фоне начавшегося снижения стоимости нефти. Вслед за общей инфляцией недвижимость активно наращивала свою стоимость и, как обычно, пик пришелся на конец года.

Была у меня в клиентах в конце лета 2014 г. беременная девушка года 33 на вид . Она занималась инвестированием в новостройки. Покупала квартиру на котловане, а продавала после сдачи дома. А тут такой рост пошел. Мы с ней цену раза четыре подняли прежде чем она решилась окончательно на продажу. Взамен молодой предприниматель купила аж сразу две однокомнатные квартиры на стадии нового котлована. Радости было от выгодного обмена представить себе сложно сколько, особенно когда все сделки происходили за пару недель до родов. Но, к сожалению это был конец 2014 года. Кирпичные дома в 10 этажей строят 2-3 года. Таким образом, дом сдался к тому моменту, когда цены на квартиры достигли своего дна. То есть, когда на стадии котлована однокомнатная квартира в Саратове в конце 2014 года стоила 1250 тыс. руб, к середине 2017 года ее рыночная стоимость при сдаче дома получилась минус 30%, плюс вложение в строительство, около 1000 тыс.руб. Инвестиции сомнительные. В такой ситуации остается если продавать, то покупать сразу что-то в замен, либо чтобы получить выгоду, ждать когда цены достигнут прежнее значение и пойдут вверх. Прежнее значение цены достигли только к лету 2020 году и пробили это уровень осенью. Пиком роста стал февраль 2022г. Цена на аналоги достигла 3500тыс.руб.

Тут четко прослеживается, цикличность экономики, когда за сильным ростом обязательно последует сильный спад и наоборот.

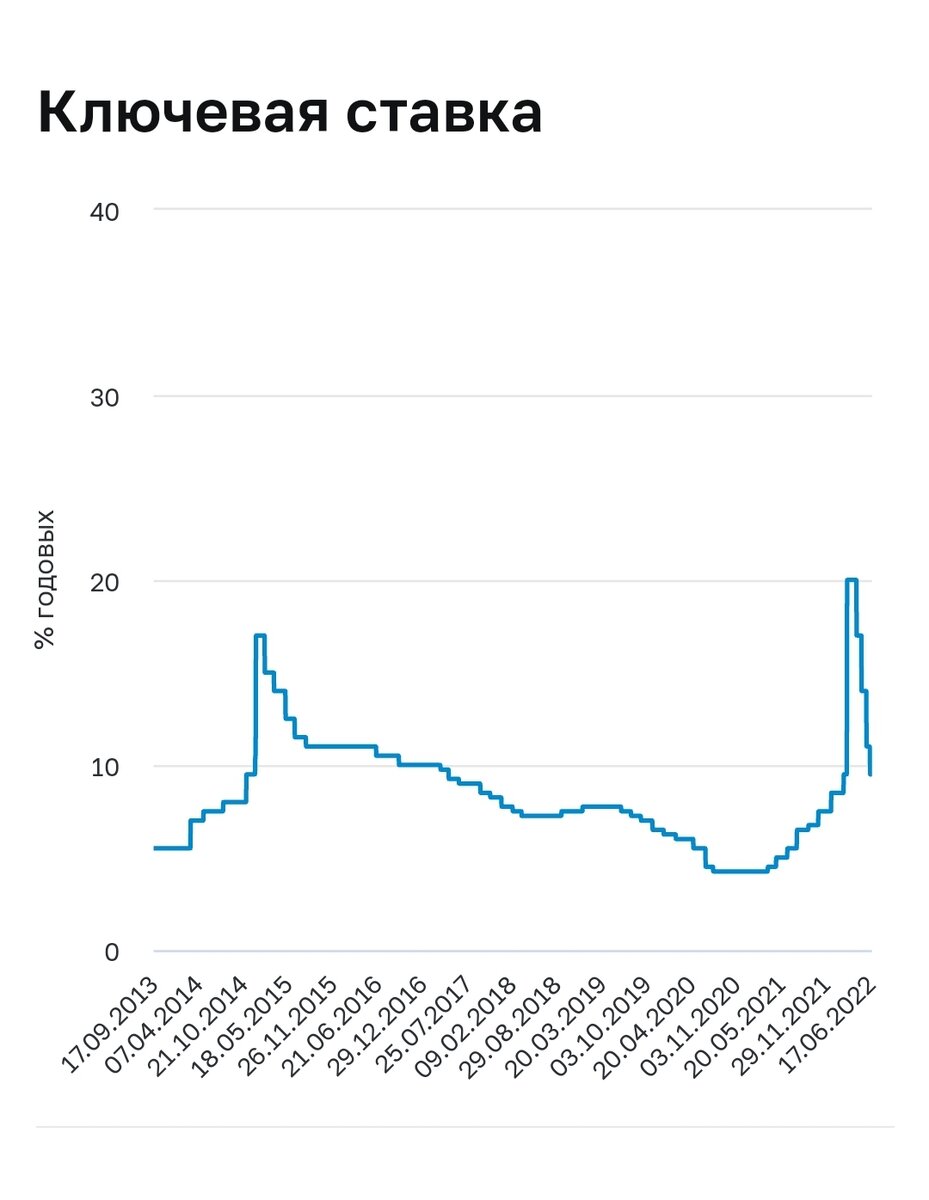

В 2014 году ставку рефинансирования резко подняли во второй половине декабря до 17%. Тогда была абсолютно аналогичная ситуация февралю текущего года, когда ставка Центрального банка с 9,5% поднялась до 20%.

Все кто имели одобрение в сбербанке, успели докредитоваться до конца марта и рынок встал!

На сегодня Ключевая ставка уже вернулась к прежнему уровню 9,5%, но это, к сожалению, не помогло вернуть прежний спрос на недвижимость.

В 2015 году, так же, достаточно быстро ставки по кредитам вернулись к прежним показателям. Но это не остановило падение рынка. Через два года цены на жилье снизились не менее чем на 30% по сравнению с ценами конца 2014 г. и начала 2015г.

В тот момент, те кто накупили квартир с целью выгодного вложения денег, чтобы не потерять их на инфляции, к сожалению потерпели фиаско.

На сегодня вывод напрашивается следующий: мы вошли в стадию стагнации экономики и будем в ближайшие два года наблюдать спад цен абсолютно на всех товарных рынках.

На падающем рынке лучше избавляться от дорогостоящих активов, пока они не потеряли в цене.

А те кто вложился, не отчаивайтесь, после спада пойдёт очередной рост, ваше жилье опять подрастет в цене и эта цена уйдет еще минимум на 30% вверх от цены на февраль 2022г. И случится это тогда, когда экономика пройдет свой очередной цикл.

Напишите свое мнение, если кто-то из вас анализирует финансовые и товарные рынки и имеет четкое представление о происходящем и может дать свой прогноз.

Давайте вместе обсудим ситуацию в комментариях.

Если вы дочитали статью, подписывайтесь и ставьте лайк!