Инвестировать можно с любым уровнем дохода. Если проанализировать ежедневные расходы, то можно найти дыры, сквозь которые утекают деньги. Это может быть регулярная покупка сигарет, поедание чипсов, бургеров и т.д. Если отказаться от вредных привычек или других излишних трат, то появятся деньги на формирование капитала для инвестиций. В этом вопросе важна даже не сумма, а стабильность и самодисциплина.

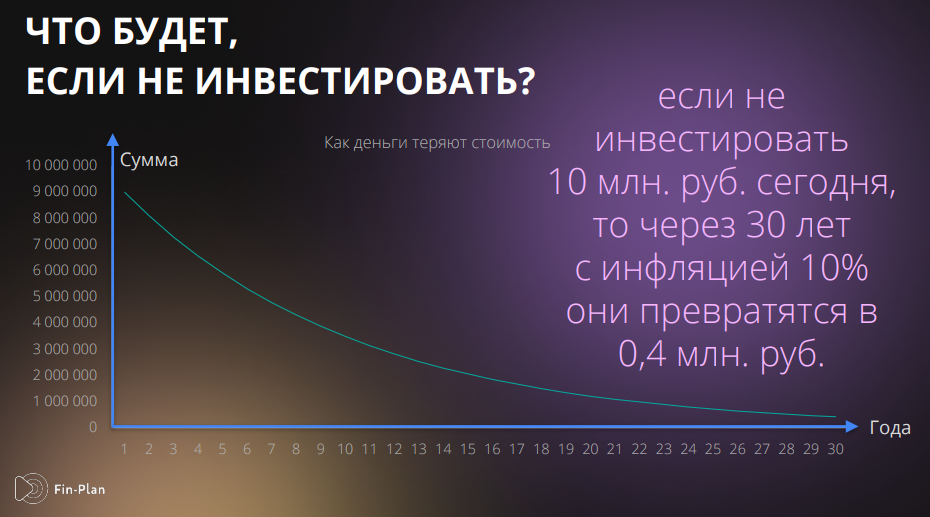

Допустим, мы зарабатываем 50 тысяч рублей в месяц, и у нас есть возможность ежемесячно откладывать по 10 000 рублей. Если просто складывать деньги в стеклянную банку, то через 10 лет мы накопим 1 200 000 рублей. Но инфляция их съест, словно блинчики на завтрак.

Чтобы не терять деньги из-за инфляции самым очевидным решением кажется положить деньги на депозит.

Поможет ли депозит увеличить капитал?

Банковский вклад — инструмент с предсказуемой доходностью. Единственное, банки не дают условий по вкладам выше уровня инфляции. А высокие ставки вкладов — это всегда временная и продуманная мера, чтобы привлечь бОльшее количество наличных для поддержания экономики.

Именно так было сделано в марте этого года, поэтому действовали ставки по вкладам даже под 23% и 8% в долларах, но только на 3 месяца. За короткий период вкладчики принесли на депозиты только в Сбер и ВТБ по 1 трлн. руб. каждый!

Сейчас ставка ЦБ составляет 9,5% при инфляции в 17%. Сейчас все высокие ставки по депозитам закончились и переложить деньги можно уже под 7-9%. При этом инфляция так и остается 17%.

❌ Сегодня вклады не сохраняют покупательскую способность денег!

Ведь они напрямую зависят от базовой ставки, которая значительно меньше уровня инфляции.

Рассмотрим на примере: 10 млн рублей на депозите под 7%. Через год банк начисляет процент 700 тыс. рублей. Но за этот же год инфляция в 17% “съела” 1 млн 700 тыс. рублей. В итоге мы в минусе на 1 млн.

Что делать тем, у кого заканчивается сроки мартовских депозитов мы рассказывали в этом видео.

Куда вкладывать деньги, чтобы их сохранить?

Более эффективный способ формирования капитала — использовать инвестиционный рычаг. Например, если ежемесячно инвестировать 10 000 рублей в акции и облигации со средней доходностью 20%, тогда через 10 лет капитал составит 3 081 157 рублей, а через 20 лет - 18 473 551 рублей.

Главная особенность инвестирования — работа сложного процента. Начиная со второго года, проценты начинают капать на проценты.

Ниже в таблице, можно посмотреть, как увеличится капитал при средних ставках 17-30% на период 5, 10 и 20 лет.

Здесь важно понимать, что речь идет о средней ставке, которая будет варьироваться на протяжении всего периода инвестирования. Например, в кризисный год она может быть -10%, а в другой год +40% или +30%. Но в среднем она составит 20% или 30%.

Будущую доходность своих инвестиций можно рассчитать на калькуляторе доходности на нашем сайте.

Основные инструменты инвестирования:

1. Облигации.

Главное назначение облигаций в портфеле — защита накоплений. Это самый надежный инструмент в инвестициях, который стабильно приносит 10-12% годовых. Такие проценты можно зафиксировать на 2-3 года.

Подробнее про то, как работают облигации и как быть с ними в текущей экономической ситуации, можно прочитать в этой статье — ОБЛИГАЦИИ.

2. Акции.

Акция — это доля в бизнесе, поэтому и мыслить мы должны, как бизнесмены. Если мы купили акцию фундаментально надежного бизнеса, который растет и развивается, то в долгосрочной перспективе будет расти его стоимость, а со временем и цена акции. Поэтому выбирая акции в портфель, следует смотреть на источники роста бизнеса.

Подробнее об этом мы писали в этой статье — АКЦИИ.

Стоит ли инвестировать в кризис или подождать, когда он закончится?

Падение фондового рынка сейчас многих пугает. Но опытные инвесторы знают, что кризис — лучшее время для инвестиций 💯 Потому, что любой кризис закончится и рынки снова пойдут вверх, а таких низких цен на активы, как сейчас, больше не будет.

Есть бизнесы, которые даже сейчас растут и генерят прибыль. Например, мы уже заработали на 11 из 16 компаний, это:

- Полюс золото +14,73%

- Распадская +145,23%

- Русал +28,74%

- Русагро +1,27%

- Фосагро +129,26% и другие.

Если вы только задумываетесь об инвестировании, то у нас хорошая новость: начинать сейчас максимально выгодно — можно выбирать качественные активы по супернизким ценам. 🔥 Если уже есть портфель, то есть возможность усреднить позиции по фундаментально надежным компаниям и увеличить доходность портфеля. 🔥

А найти баланс между возможностями и рисками можно лишь через знания. Поэтому все, что может сделать — учиться азам разумного инвестирования и собрать портфель, который решит в будущем его финансовую цель. Приходите на наши бесплатные вебинары, чтобы узнать, как грамотно инвестировать и приумножать накопления даже в такое нестабильное время, как сейчас.

Открытая регистрация на вебинар здесь.

/ Не является персональной инвест-рекомендацией!

#вклад в банке #банковский вклад #банковский депозит #инвестиции для начинающих #акции компаний #обучение инвестированию #облигации