Эта заметка носит более философский характер, хотя будет немного статистики и фактов. Но сейчас лично для меня наступил период переосмысления дальнейшей инвестиционной стратегии.

Нефть

К одной из моих предыдущих заметок был комментарий давнего читателя, мол, России не стоит продавать нефть с таким дисконтом к мировым ценам и вообще разбазаривать собственные ресурсы.

Ситуация сложная, прямо скажем. Давайте сначала посмотрим на основные свежие данные по российскому нефтегазовому сектору. Итак...

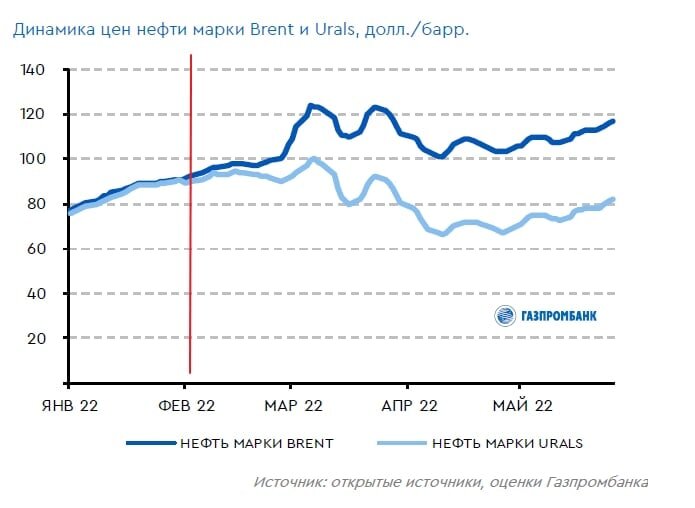

Средняя цена на нефть российской марки Urals в январе-мае 2022 года, по данным Минфина, сложилась в размере 83,48$ за баррель.

В мае средняя составила 78,81$ за баррель, что больше на 11% цены в апреле и в 1,2 раза больше цены в мае 2021 года.

То есть, несмотря на дисконт URALS к BRENT и другим иностранным сортам нефти, чисто с финансовой точки зрения и исходя из средней стоимости за предыдущие года - Россия сейчас зарабатывает больше, чем до введения санкций, пошлин и ограничений.

Российские нефтедобытчики продают нефть приблизительно по 80-85$. При текущем курсе рубля Urаls стоит около 5000 рублей за баррель против средней цены в 3000-3500 рублей за последние 10 лет.

По оценкам Bloomberg Economics, даже несмотря на то, что некоторые страны прекращают или постепенно сокращают импорт российских энергоносителей, доходы страны от нефти и газа в этом году составят около 285 миллиардов рублей - это превысит показатель 2021 года более чем на 1/5 (20%). Если добавить сюда и доходы от других товаров, то доходы с лихвой покрывают замороженные Западом 300 миллиардов $.

Сейчас, как вы возможно знаете, активно обсуждается эмбарго на российскую нефть. Альтернативный обсуждаемый вариант полному эмбарго - закупка с существенным дисконтом.

Прежде я уже писал, что несмотря на полное эмбарго со стороны США, экспорт в США остался. Так что в действительности делают власти Европы и Штатов?

Wall Street Journal сообщает, что российская нефть продолжала прибывать в порты Нью-Йорка и Нью-Джерси в мае, несмотря на то, что Штаты ввели эмбарго на российские энергоресурсы.

Танкеры с нефтью прибывают в США через Суэцкий канал и через Атлантический океан с нефтеперерабатывающих заводов Индии.

В марте США запретили импорт сжиженного газа, каменного угля, нефти и продуктов нефтепереработки из России. WSJ отмечает, что эти ограничения могут не действовать, если продукт имеет смешанное происхождение.

Управление по контролю за иностранными активами США обычно устанавливает, что товар происходит из определенной страны, если на 25% или более состоит из добытого в ней сырья.

Таким образом нефтетрейдеры могут завозить российские энергоносители и дальше, если они были изготовлены в неподсанкционной стране, например, Индии, которая стала одним из крупнейших покупателей российской нефти, и были переработаны, например, в дизель, керосин или химикаты.

Также были случаи, когда российская нефть передавалась с одного танкера на другой в Средиземном море, у берегов Западной Африки и в Черном море, после чего отправлялась в Китай, Индию и Западную Европу. Об этом я много писал прежде.

Тем временем, Министерство энергетики США высвободило очередные 40 миллионов баррелей нефти из стратегических запасов.

Напомню, что в США цены на бензин и дизель бьют исторические рекорды и подстегивают инфляцию. А стратегические запасы находятся на минимуме 1980-х.

Тем временем появляются различные аналитические прогнозы. В частности, Fitch сообщает, что европейское эмбарго на российскую нефть окажет значительное влияние на мировые потоки торговли нефтью - около 30% импорта ЕС нуждается в замещении из других регионов.

Иными словами, несмотря на все новости и политическую борьбу, экспорт российской нефти продолжается, а два крупнейших рынка - США и ЕС - не могут отказаться от импорта. Таких свободных объемов, способных компенсировать потери, просто не существует.

Отдельно стоит отметить, что несмотря на все попытки Байдена, а также регуляторов ЕС простимулировать американские и европейские нефтяные компании на увеличение объемов производства - нефтяники отказываются от этих затрат. Наученные богатым предыдущим опытом перепроизводства после бума сырьевого цикла они просто не хотят наращивать мощности, тратить время и деньги.

На мой взгляд сейчас нужно прежде всего смотреть на ОПЕК+. Нефтяной "картель" пока еще держится и активно противостоит политике США, но видна четкая риторика со стороны Запада и попытки вбить клинья раздора между странами и договоренностями (в том числе посредством прозападной пропаганды).

Федун (Лукойл) недавно высказался о том, что не стоит продавать российскую нефть с большим дисконтом - лучше сократить производство и экспорт, компенсировав выпадающие объемы более высокой ценой на нефть. То есть продавать меньше, зарабатывать столько же, сколько и прежде.

Отчасти идея хорошая. Но с другой стороны есть вопросы: во-первых, нужно замораживать производство - это дорого и долго, а затем также дорого и долго вновь вводить скважины в эксплуатацию; во-вторых, возникает риск потери рынка, ведь поставки - это налаженные каналы, логистические цепочки и заключенные договоренности.

Коротко про газ

Сербия согласовала поставки газа из России на 3 года.

Вучич заявил, что новое соглашение о поставках российского газа в республику будет действовать в течение 3 лет. По его словам, цена на российское топливо составит от 310$ до 408$ за тысячу кубометров.

Опять же, дешевле, чем Штаты поставляют в ЕС, но все же в 1,5-2 раза больше тех цен, по которым Газпром экспортировал газ несколько лет назад, до всем известных событий.

Цена газа в Европе предстоящей зимой со слов Президента Сербии может вырасти до 5,000$ за тысячу кубометров.

Если такое произойдет, то в Сербию по контрактам Газпром будет поставлять газ дешевле, но со всеми гарантиями, а в другие страны поставки будут осуществляться по более высокой цене.

Что, к слову, с ними? Из последних новостей:

- Австрийская OMV осуществила платеж за российский газ по новой схеме.

- Немецкая компания Uniper осуществила свой первый платёж за газ по рублёвой схеме оплаты.

- Итальянская нефтегазовая группа Eni также провела оплату.

Всего, насколько помню, 10 европейских стран открыли счета в Газпром банке для оплаты импорта.

Для выхода на 90% заполненности ПХГ Европы надо закачать еще более 42 миллиардов кубометров, сейчас закачано 20,4 миллиарда.

Подытоживая, 2021 год стал для Газпрома рекордным в плане доходов. Мы все это видели. 2022 обещает превзойти по показателям предыдущие результаты.

Напоследок про "двойную игру"...

Объём импорта из России в США вырос на 16% за 5 месяцев 2022 года по сравнению с месяцем ранее:

Борьба за фантики

Как видим, несмотря на всю риторику, экспорт из России в другие страны растет. Наибольший прирост отмечается в торговом балансе с Китаем.

И возвращаясь к теме того, зачем вообще увеличивать экспорт, продавать ресурсы с дисконтом и т.д., нужно затронуть другой вопрос.

Прежде в увеличении торговли был большой смысл - мы продавали ресурсы, получали валюту. Валюта была неким обязательством, согласно которому наша страна также сможет закупать необходимые ресурсы - оборудование, полупроводники, различные детали и компоненты и т.д.

Если из уравнения исключить импорт, то исчезает всякий смысл в валюте. Понимаете? Без импорта стоимость доллара/евро в России может составлять, скажем, 1 рубль. Почему бы и нет, если ты за этот доллар ничего не можешь купить у других стран?

После заморозки ЗВР для России и других развивающихся стран (принятых именовать дружественными) многое изменилось. Прежде всего, ЕС и США отказались выполнять свои торговые обязательства.

И я много уже писал на тему мирового глобального передела рынка - он происходит. Повторяться не хочу (можете перечитать предыдущие заметки), но стоит отметить - это долгий процесс, в ходе которого должны появиться новые цели.

Ведь очевидно, что свержение гегемона США - это не самоцель. Также как и поддержка Китая в том, чтобы он стал новой сверхдержавой (а читайте, новым гегемоном) - не может являться конечной целью.

- Все это мифологические картины, в которых герой побеждает злодея, дракона, и живет потом долго и счастливо.

Долго и счастливо мы можем жить в новой парадигме, с новыми целями всего человеческого вида или, по-крайней мере на уровне нескольких стран. Иными словами, вопрос вовсе не в экспорте и даже не в импорте, весь вопрос в следующем - зачем нам деньги?

И вот если мы подумаем об этом, о конечной цели, вариациях, то увидим, что этой цели попросту нет, человечество ее не создало, не придумало. Причина очень простая - мир уже построен, все приняли правила игры, которые развивались десятилетиями.

- Меняются главные роли, происходит смена героев и злодеев, даже правила, но не суть этой игры.

Надеюсь, вы понимаете, о чем я говорю. Очень не хочется писать диссертацию на тему мирового капитализма в глобализированном мире. Но если просто - а что нам еще делать, кроме как добывать ресурсы, производить продукты и продавать их?

Ведь мы все этим заняты. Каждый в этой системе занимается тем, что поддерживает работоспособность существующей системы.

В связи с чем, мы конечно можем перестать экспортировать ресурсы, можем с нуля поднимать высокотехнологическое производство и т.д. Но останемся в той же парадигме, а из-за кратного уменьшения рынка и спроса развиваться будет невозможно. Ну будут у нас свои чипы - дальше что? Ну будет у нас свой электромобиль - дальше что?

Если мы не изменим цели, глобальные большие цели, ради чего мы все здесь живем, для чего работаем и к чему стремимся, то в рамках старой парадигмы, старой системы, ничего не изменится, кроме баланса сил.

В общем, кто смотрел Матрицу может провести аналогию. А я хочу вернуться к балансу сил и, в частности, к рублю.

Сентябрь 2022

В последнее время от разных аналитических агентств, финансистов, экономистов, в различных прогнозах и обзорах осень 2022 начинает фигурировать в качестве периода больших изменений в мире.

Касаемо России, несмотря на то, что начали появляться новости о первом импортозамещении (М.Видео, например), ближе к осени мы увидим результаты пристраивания логистических цепочек.

Опять же, большинству кажется, что это быстрый процесс. Но на деле он требует существенных временных затрат - нужно открыть новые компании-прокладки в иностранных юрисдикциях, в частности в дружественных странах, заключить контракты с теми же иностранными компаниями на поставку товаров, затем наладить логистические цепочки с нуля, по которым товары будут доставляться в Россию. И все это должно происходить таким образом, чтобы санкции не задели вновь выстраивающийся импорт.

Несмотря на то, что экспортеры сейчас недозарабатывают из-за крепкого рубля, как мы увидели - зарабатывают они больше, чем в предыдущие годы.

У импортеров, как писал в предыдущих заметках, сейчас появляется возможности накопить дешевую валюту, чтобы ей в дальнейшем, через новую структуру импорта, закупать товары у других стран.

Так что на данный момент, как мне кажется, по паре USD-RUB достигнут паритет, учитывающий интересы всех участников рынка. Возможно, что до сентября, до осени, примерно в этом диапазоне 55-70 рублей за доллар, и останется курс.

А вот что будет дальше - пока не ясно. БРИКС обрастут содружеством с другими странами, окончательно установится некая новая валютная зона. Но как это долгосрочно повлияет на доллар, какой курс будет выгоден после этого - пока судить рано.

Волки сыты, овцы целы

Весьма не просто складывать цельную картину из нужных пазлов в таком водовороте событий, особенно учитывая эмоциональный окрас новостей или подачу новостей в таком виде, чтобы они вызывали эмоции и отбивали осмысление.

Но недавно у меня получилось сложить еще несколько элементов воедино, чем и хочу поделиться в сухом остатке.

Мы видели массовый исход иностранных компаний с российского рынка. Это действо вело к двум последствиям - убыткам для иностранных компаний и снижению импортных товаров на российском рынке.

Кажется, что иностранным компаниям совсем не выгоден такой расклад. Но если мы посмотрим на это через призму 2 лет, с 2020 по 2022, то увидим картину в более четком ракурсе.

В данном случае я говорю о сломанных логистических цепочках, что произошло одновременно с введением локдаунов в разных странах с началом пандемии. Но еще раньше случилась торговая война США с Китаем.

Возникли большие задержки в поставках необходимых компонентов, деталей и прочих импортных товаров, которые привели к удорожанию поставок.

Самый яркий пример - это полупроводники. Возможно, вы знаете, что TSMC, крупнейший центр производства полупроводников, загружен на 98%. При этом компания строит новые заводы в других странах. И, несмотря на это, сейчас в том числе кризис полупроводников - их попросту не хватает.

И вот, TSMC отказывается поставлять чипы в Россию, якобы из-за конфликта. Но для компании этот отказ - не проблема, а выход из проблемы. Компания чисто физически не может произвести больше, а спрос во всем мире остается высоким и не может быть удовлетворен в ближайшее время, возможно, годы (до 2024 продлится кризис по данным TSMC, Intel и прочих компаний).

Далее, дефицит полупроводников привел к тому, что их начало не хватать в производстве автомобилей. Помните, как автоконцерны останавливали работу своих заводов на недели и месяцы?

И вот эти автоконцерны, которые стали производить значительно меньше автомобилей, перестали поставлять их в Россию. Проблема? Не для них. Цены на автомобили выросли во всем мире, поскольку спрос превысил предложение.

И вот основываясь на двух этих отраслях можно сказать, что компании не столько "подыгрывают" решениям иностранных регуляторов, сколько используют ситуацию для снижения нагрузки на собственное производство и сокращения логистических издержек. Одновременно с этим производители получают вполне обоснованную причину для увеличения стоимости конечного продукта, что безусловно выгодно компаниям.

К слову о них, в качестве одной из альтернатив эмбарго на нефть стал отказ иностранных компаний страховать суда, перевозящие российскую нефть.

Опять же, судов не хватает, логистика нарушена, а согласно плану Байдена требуется в короткие сроки нарастить товарооборот с тем же Китаем. Без восстановления логистики не получится остудить инфляцию.

Есть, конечно, и обратные примеры, которые содержат убытки - к примеру, уход Netflix, Visa и Mastercard и т.д. Но все эти компании в перспективе смогут вернуться с наименьшими издержками и достаточно быстро, а пока могут сконцентрироваться на других рынках (та же Индия, Индонезия, Африка). Вернутся физически не означает, что вернутся с точки зрения своей доли рынка, но эти компании давно существуют и у них есть ресурсы для конкурирования.

Наиболее пострадавшие, пожалуй - это нефтяные компании, которым пришлось списать свои активы в совместных проектах с российскими компаниями и/или продать активы на российском рынке. Но тут все обусловлено стремлением США нарастить собственное производство внутри страны. А конфликт постоянно толкает цену BRENT выше, так что американские нефтяники с лихвой отобьют потери в сырьевом цикле за счет цены.

В общем, дело не только в произошедших потерях, сколько в тех, которых получится избежать.

В завершение

Этот обзор должен был стать вводным словом к моему обновленному взгляду на российский рынок и собственную стратегию инвестирования, которая претерпела изменения на фоне новых вводных.

Но поскольку эта заметка уже получилась большой - отложу вопрос стратегии на другой раз, тем более что попутно нужно затронуть те события, что произошли непосредственно на рынке ценных бумаг.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок россии #нефть и газ #доллар