Инвестировать в широкий портфель менее рискованное занятие, чем вложить все свои средства в один актив. Как гласит народная мудрость – “не класть все яйца в одну корзину”.

На поверхности вроде бы лежит понимание важности усреднения рисков, однако диверсификация гораздо более тонкий инструмент нежели простое “усреднение”.

СОДЕРЖАНИЕ:

Диверсификации и риски

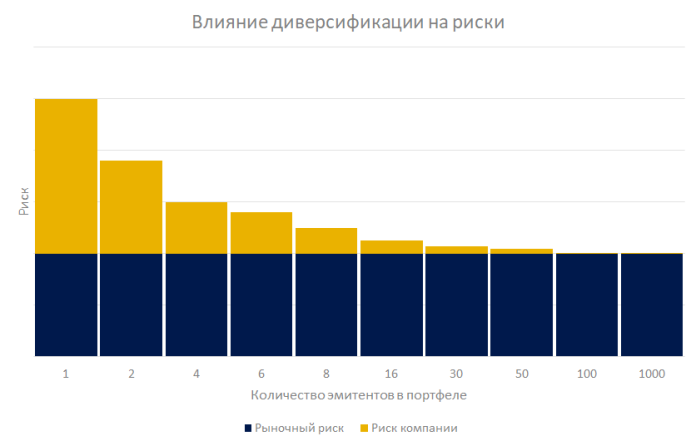

Перед тем как перейти в описанию концепции диверсификации, давайте рассмотрим влияние увеличения количества акций в портфеле на снижение рыночных и корпоративных рисков.

Влияние отдельной взятой акции при увеличении количества акций в портфеле снижается.

Увеличение количества акций в портфеле снижает корпоративный риск.

Увеличение количества акций в портфеле не снижает рыночный риск.

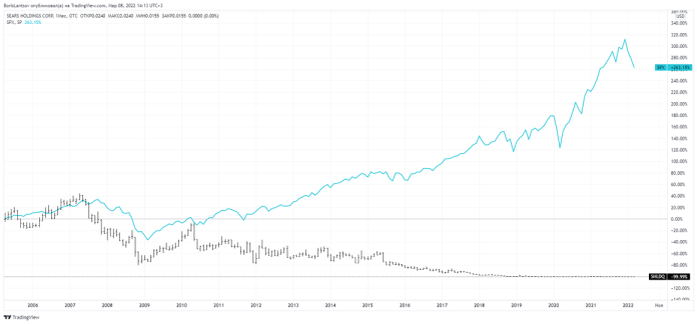

А это уже статистика для любителей концентрировать свои вложения, или большую их долю на отдельных компаниях.Sears – американская компания, управляющая несколькими международными сетями розничной торговли.

Основана Ричардом Сирсом (англ. Richard Warren Sears) и Алвой Робаком (англ. Alvah Curtis Roebuck) в конце XIX века.В 2013 году у компании насчитывалось 863 розничных магазина, 1200 аутлетов, она предоставляла услуги по дизайну интерьера домов, продавала товары для дома.

5 октября 2018 года начала процедуру банкротства.

Ниже представлен график акций Sears на фоне индекса SP&500.

Крупнейшие банкротства в США: компании, даты, персонал, капитализация.

Если это не является убедительным основание для диверсификации то что....

Эффект диверсификации. Теория

Ниже представлен рисунок на котором показаны два инвестиционных инструмента А и В, имеющих схожие показатели волатильности доходности. Они изменяются синхронно: если растет в цене инструмент А, то же самое происходит и с инструментом В.

Падает стоимость инструмента А — снижается и стоимость инструмента В.

В статистике подобные взаимоотношения назвали бы «идеальной положительной кросс-корреляцией». Вложив одну половину средств в инструмент А, а другую — в инструмент В, получим портфель, который соответствует пунктирной линии.

Пример портфеля №1

Представим что:

- инструмент А – Денежные средства

- инструмент B – Товарные активы

- Показатели волатильности и доходности инструментов одинаковы.

- Волатильность и доходность такого портфеля будет средневзвешенным значением доходности двух инструментов.

- Комбинация инструментов не приводит к возникновению эффекта диверсификации.

Пример портфеля №2

Представим что:

- инструмент С – Акции

- инструмент D – Облигации

- Показатели волатильности и доходности инструментов одинаковы.

- В отличии от предыдущего примера динамика инструментов противоположна. Это пример «идеальной отрицательной кросс-корреляции».

- Доходность такого портфеля будет средневзвешенным значением доходности двух инструментов.

- Волатильность инструментов не усредняется, а полностью ликвидируется.

- Эффект диверсификации максимален. В реальной жизни таких инвестиций практически не существует.

Еще одна пара инвестиционных инструментов, E и F, имеющих

схожие показатели волатильности и доходности.

Между инструментами не существует ни идеальной положительной, ни идеальной отрицательной корреляции. В одни временные периоды инвестиции изменяются практически одинаково и эффект диверсификации не выражен, а в другие имеют разную динамику.

Пример портфеля №3

Представим что:

- инструмент Е – Акции

- инструмент F – Облигации

- Наиболее приближенный пример к реальной жизни.

- Доходность такого портфеля будет средневзвешенным значением доходности двух инструментов.

- Эффект диверсификации приводит к тому, что уровень волатильности портфеля ниже средневзвешенного значения волатильности инструментов E и F.

Корреляцией двух инвестиционных инструментов, определяются пределы, в которых значения доходности одной инвестиции объясняет поведение другой!

- Корреляция – это статистическая взаимосвязь двух или более случайных величин.

- Коэффициент корреляции может принимать значения от -1 до +1.

- Единица со знаком плюс означает абсолютно идентичное движение активов.

- В каждом из выше приведенных примеров доходность портфеля определялась средневзвешенным значением доходностей составляющих его инвестиционных инструментов. Так происходит всегда.

- При этом, волатильность портфеля всегда меньше средневзвешенного значения волатильностей составляющих его активов. За исключением редких случаев идеальной положительной корреляции.

- Это и есть эффект диверсификации смягчающий волатильность портфеля.

Продолжение следует.........