ДАЙДЖЕСТ

● Росстат сообщил, что ВВП в 1 квартале вырос на 3,5%. Это предварительная оценка, она будет уточняться.

● Минэкономразвития спрогнозировало падение ВВП в 2022 году на 7,8% (полностью повторяет темпы 2009 года). Помощник президента Максим Орешкин более оптимистичен и предполагает падение ВВП не более чем на 5%.

● Наш прогноз, основанный на декларированной Центробанком динамике денежной массы, предполагает ещё меньшее (менее 3%) падение ВВП. Но этот прогноз учитывает лишь влияние денежно-кредитной политики, и не учитывает другие факторы.

● Внешнеторговое сальдо в апреле (40 млрд. долларов) стало рекордным. Но росту экономики это не поможет.

● Инфляция по итогам мая может составить 17,4% (ранее мы ожидали 17,6%).

● Узкая денежная база (УДБ) на 13 мая растёт темпами всего 2%. При инфляции в 17,4% это означает сокращение УДБ в реальном выражении двузначными темпами (негативный сигнал).

● ЗВР за неделю сократились до 585 млрд. долларов. Это нейтральная новость, так как сокращение связано не с (вредными) валютными интервенциями, а с переоценкой из-за укрепления доллара к золоту и евро.

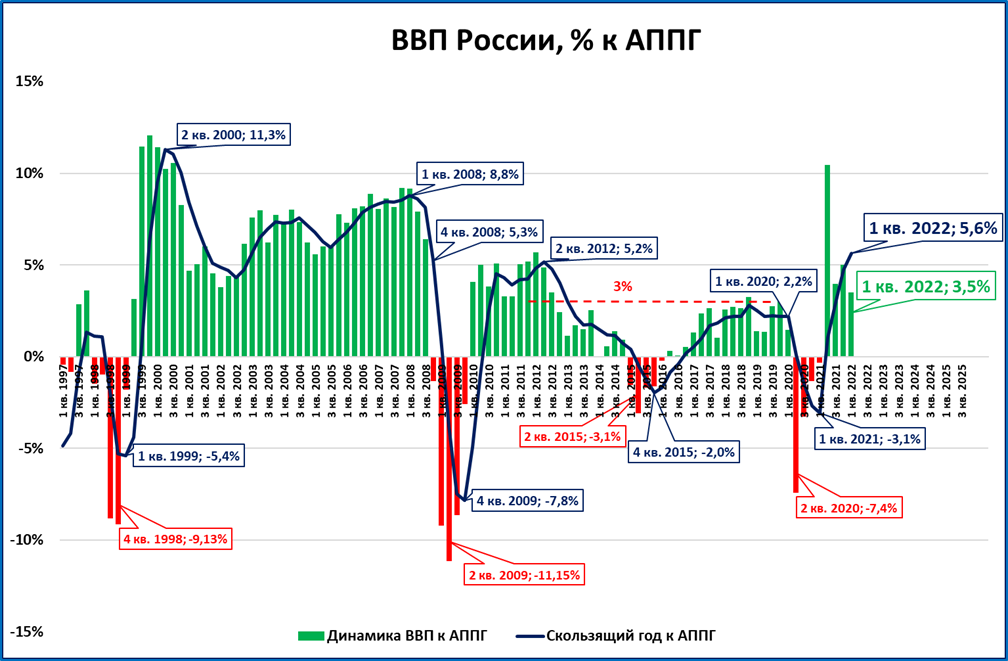

ВВП в 1 квартале 2022 года вырос на 3,5%

РОССТАТ выдал предварительную оценку роста ВВП России в 1 квартале 2022 года: +3,5%.

Скользящий год при этом вырос на +5,6%. В последний раз подобные темпы наблюдались в 3 квартале 2008 года (более 13 лет назад).

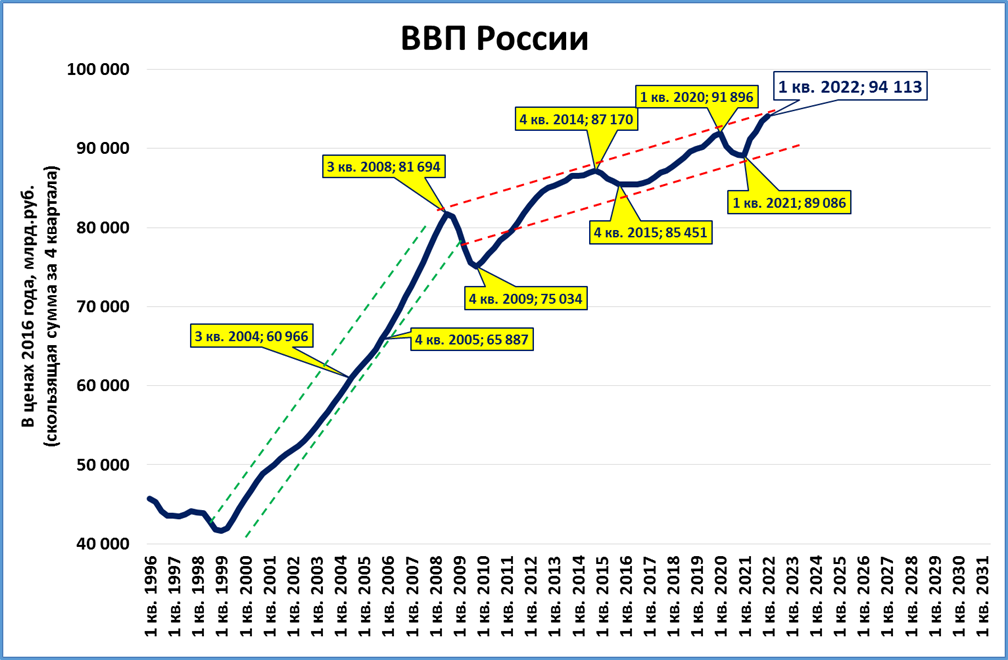

Реальный ВВП за скользящий год (сумма за 4 квартала) является лучшим результатом за историю наблюдения.

О прогнозе ВВП России от МЭР и Орешкина

В таблице ниже приведены прогнозы роста российского ВВП различных организаций и экспертов, сделанных после начала спецоперации на Украине.

Стоит обратить внимание на два недавних прогноза (выделены в таблице жёлтым цветом).

Первый прогноз от Минэкономразвития, он предполагает падение ВВП на 7,8%. Можно предположить, что одна из целей такого прогноза – показать, что падение будет «не более глубоким», чем в 2009 году, что наглядно видно на графике ниже.

Ещё более оптимистичен прогноз помощника президента по экономическим вопросам Максима Орешкина. Тот недавно спрогнозировал, что падение ВВП России не превысит 5%.

Мы считаем, что оптимизм в прогнозах будет постепенно нарастать.

Одна из причин – позитивные итоги первого квартала (см. выше). Так, для того, чтобы сбылся прогноз МЭР, падение ВВП в оставшиеся три квартала должно составить -11%, что выглядит нереалистично при отсутствии новых форс-мажоров.

Вторая причина в том, ЦБ хотя и ведёт нас к кризису, но не к такому глубокому (см. далее).

Наш прогноз ВВП

Есть две новости: плохая - в кризис нас загоняет ЦБ, а не внешние санкции; хорошая - ЦБ загоняет нас в кризис не так глубоко, как того хотели бы заокеанские "партнёры".

Наш прогноз опирается на тесную взаимосвязь ВВП с реальной денежной массой. Эта взаимосвязь с 2011 года несколько видоизменилась (оранжевые точки и красный пунктир на графике).

Математическая зависимость позволяет построить «таблицу умножения ВВП», которая показывает, каким темпам роста РДМ соответствует тот или иной темп роста ВВП.

Прогнозы ЦБ по росту денежной массы и по инфляции на ближайшие три года (2022-2024) известны (см. таблицу).

Так, ЦБ в 2022 году при инфляции в 18-23% (20,5% - середина прогнозного диапазона, темп роста 1,205) предполагает наращивать денежную массу всего на 5-10% (7,5% - середина прогнозного диапазона, темп роста 1,075).

Это означает, что в реальном выражении денежная масса сократится. 1,075/1,205=0,89 - темп роста реальной денежной массы, что означает сокращение денежной массы на 11%.

Расчёты до конца 2024 года показывают, что такая политика ЦБ в обычных условиях приведёт к падению ВВП на 2,3% по итогам 2 квартала 2023 года (речь о годовом, точнее, «скользящем» четырёхквартальном ВВП).

Подчеркнём: это только вклад ЦБ в падение экономики. Будет ещё вклад других факторов, таких как затруднение расчётов и разрыв цепочек поставок. Фактический рост ВВП (синяя линия на графике) будет отличаться от этого расчётного.

Примерно так же в 2020 году фактический ВВП отличался от расчётного, примерно на 5 процентных пунктов. Тогда это было обусловлено локдауном в апреле. Из-за этого локдауна рабочих дней в 2020 году было много меньше, чем в обычной ситуации, что и стало причиной отклонений.

Ускорение ВВП, которое мы наблюдали, вызвано, в том числе, его возвратом на привычную траекторию, когда ВВП следует за реальной денежной массой.

В 2022 году локдауна не намечается, но могут действовать другие факторы, влияние которых оценить сложно.

Возможен также сценарий, при котором ЦБ откажется от нынешней ошибочной политики, ведущей к сокращению реальной денежной массы и ВВП. В этом случае мы пересмотрим свой прогноз в лучшую сторону.

Внешнеторговые рекорды России и почему они бесполезны

Сальдо торгового баланса в апреле выросло почти в четыре раза, до 40 млрд долларов (10,4 млрд. в апреле 2021 года).

ЦБ сейчас не публикует внешнеторговую статистику в подробностях. Поэтому в марте и апреле мы использовали не сальдо "по товарам", а сальдо по "товарам и услугам".

Но на самом деле картина "по товарам" ещё лучше, чем показано на графике выше. Ведь добавление услуг обычно только ухудшает картину, там сальдо отрицательное (например, за январь-февраль баланс "по товарам" (=торговый баланс) 46,2 млрд. долларов, а баланс "по услугам" -3,2 млрд. долларов; "по товарам и услугам" 43 млрд).

Одна из причин такого роста положительного сальдо - обвал импорта. То есть, валюта от продажи российских товаров продолжает поступать, но с покупкой на эти деньги зарубежных товаров возникают сложности из-за торговых и логистических ограничений, прежде всего от европейских стран.

(см.далее)

Тот же график по логарифмической шкале нагляднее показывает динамику сальдо.

Напомним, что рост российской экономики зависит не от внешнеторговых успехов, а от политики ЦБ.

● Сальдо может расти, но ВВП при этом будет замедляться или падать. Примеры: 1994-1996, 2013-2014 годы и другие.

● Сальдо может снижаться, но ВВП при этом будет расти. Примеры: 1997, 2001, 2007 годы и другие.

Подробнее см. "Нефть и деньги - битва титанов".

Всё дело в том, что экономика России зависит не от нефти, а от денежно-кредитной политики ЦБ. А сейчас эта политика прямо ведёт к падению ВВП (см. выше наш прогноз ВВП, а также "Фугас под российскую экономику")

Инфляция на конец мая может составить 17,4%

С 1 по 13 мая среднесуточный рост цен составил 0,12%.

При сохранении таких темпов до конца месяца годовая инфляция по итогам мая может составить 17,4%.

Это существенно выше ставки ЦБ (14% годовых).

Рост цен опережает рост денежной массы (известен на 1 апреля: +17,1%). Это с гарантией ввергнет экономику в депрессию, что, к сожалению, будет приписано эффективному действию западных санкций, а не прямым ошибкам собственного ЦБ.

Узкая денежная база вернулась к январским значениям

Денежная база в узком определении (узкая денежная база, УДБ) на 13 мая (14,36 трлн руб.) почти не изменилась по сравнению с данными на 6 мая (14,35 трлн руб.).

Это на 2,1% выше аналогичного периода прошлого года. Темпы чуть лучше, чем неделей ранее (+1,6% на 6 мая). И это первое улучшение с 4 марта.

При инфляции, которая по итогам мая ожидается на уровне 17,4% годовых (см. выше), это означает, что в реальном выражении (после корректировки на инфляцию) УДБ сокращается.

Если исключить всплеск в конце февраля - начале марта (потому что население ринулось опустошать банкоматы), УДБ продолжает сокращаться в реальном выражении с сентября 2021 года.

Напомним, узкая денежная база на 96% состоит из М0 – наличной части денежной массы М2.

Резкое замедление темпов УДБ, таким образом, означает замедление темпов М0, что внесёт свой негативный вклад в общую динамику денежной массы

За неделю ЗВР сократились на 6 млрд. долларов

Согласно недельным данным ЦБ, по состоянию на 13 мая объем ЗВР составил 585,7 млрд. долларов по сравнению 592,1 млрд. долларов неделей ранее.

В 1999-2008 годах ЗВР удваивались каждые полтора-два года. С тех пор (с августа 2008 года) они не удвоились ни разу.

Сценарий снижения сейчас - это нечто среднее между сценариями 2008 года (негативный) и 2020 года (нейтральный).

Само по себе сокращение ЗВР не опасно. Опасно, когда оно происходит из-за валютных интервенций ЦБ, которые «сжигают» денежную массу.

Сейчас рубль укрепляется, поэтому расходование ЗВР на валютные интервенции маловероятно. ЗВР сокращаются из-за укрепления доллара по отношению к золоту и валютам из резервов ЦБ.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии