Объем и структура предложения.

По данным департамента аналитики компании RedCat, совокупный объем предложения на первичном рынке жилья в старых границах Москвы по итогам апреля 2022 года составил 1,77 тыс. кв. м (без учета элитных объектов), по сравнению с мартом 2022г. зафиксирован прирост предложения в пределах 2,1%.

В апреле на фоне продолжающейся экономической неопределенности, высоких ставок на проектное финансирование, а также перспектив снижения спроса со стороны покупателей, активность девелоперов по выводу на рынок новых проектов и корпусов начала снижаться, хотя мы и увидели старт нескольких новых проектов, подготовка которых активно велась еще в стабильный период. Так, за прошлый месяц стартовали продажи в 16 новых корпусах в уже реализуемых проектах, а также отмечался вывод на реализацию 4 новых жилых комплексов (4 корпуса):

· WOW

· Connect

· AHEAD

· Champine

На фоне замедления темпов вывода новых проектов, девелоперы пополняли предложения за счет выхода на реализацию новых объемов в уже реализуемых корпусах, несмотря на это, общее количество лотов в продаже выросло совсем незначительно - на 0,4% по сравнению с мартовскими показателями и составило 32,42 тыс. квартир и апартаментов.

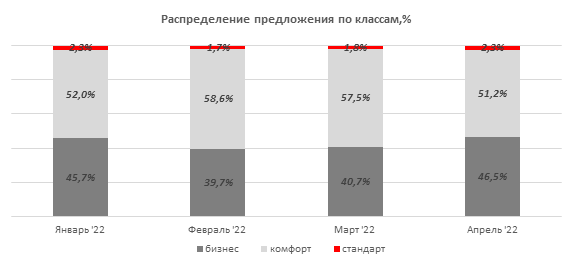

Структура предложения по классам жилья в апреле 2022г. продолжила смещаться в сторону более дорогих лотов, решающее значение оказало то, что в текущем месяце основной объем нового предложения, порядка 60%, пришелся на бизнес-класс, а также то, что в течение месяца происходило активное вымывание доступных лотов комфоткласса. В абсолютных значениях изменения довольно существенные, так общее количество экспонирумых лотов бизнес сегмента за месяц выросло на 1,96 тыс. шт., а лотов комфорткласса - снизилось на 1,96 тыс. шт. По данным департамента аналитики компании RedCat, совокупный объем предложения на первичном рынке жилья в старых границах Москвы по итогам апреля 2022 года составил 1,77 тыс. кв. м (без учета элитных объектов), по сравнению с мартом 2022г. зафиксирован прирост предложения в пределах 2,1%.

В апреле на фоне продолжающейся экономической неопределенности, высоких ставок на проектное финансирование, а также перспектив снижения спроса со стороны покупателей, активность девелоперов по выводу на рынок новых проектов и корпусов начала снижаться, хотя мы и увидели старт нескольких новых проектов, подготовка которых активно велась еще в стабильный период. Так, за прошлый месяц стартовали продажи в 16 новых корпусах в уже реализуемых проектах, а также отмечался вывод на реализацию 4 новых жилых комплексов (4 корпуса):

· WOW

· Connect

· AHEAD

· Champine

На фоне замедления темпов вывода новых проектов, девелоперы пополняли предложения за счет выхода на реализацию новых объемов в уже реализуемых корпусах, несмотря на это, общее количество лотов в продаже выросло совсем незначительно - на 0,4% по сравнению с мартовскими показателями и составило 32,42 тыс. квартир и апартаментов.

Структура предложения по классам жилья в апреле 2022г. продолжила смещаться в сторону более дорогих лотов, решающее значение оказало то, что в текущем месяце основной объем нового предложения, порядка 60%, пришелся на бизнес-класс, а также то, что в течение месяца происходило активное вымывание доступных лотов комфоткласса. В абсолютных значениях изменения довольно существенные, так общее количество экспонирумых лотов бизнес сегмента за месяц выросло на 1,96 тыс. шт., а лотов комфорткласса - снизилось на 1,96 тыс. шт.

Предложение между сегментами в апреле было распределено следующим образом, доля бизнес-класса выросла на 5,9 п/п и составила 46,5%. Доля комфорт-класса потеряла 6,3 п/п и составила 51,2%, доля стандарт-класса при этом выросла на 0,5 п/п, и составила 2,3%.

В структуре предложения по количеству комнат в апреле продолжилось смещение в сторону более крупных квартир и апартаментов, несмотря на то, что 42% нового предложения пришлось именно на однокомнатные лоты. Так, доля однокомнатных квартир и студий снизилась на 1,1 п/п и составила 42,8%, доля 2-комн. лотов не изменилась и составила, как и в марте 34,5%. Доля трехкомнатных квартир в общей структуре предложения выросла на 0,8 п/п до 18,4%, доля квартир с 4 и более комнатами за месяц выросла на 0,3 п/п и составила 4,4%.

На фоне происходящих на рынке изменений, изменения структуры предложения, со смещением в сторону более дорогих сегментов и более крупных лотов, по итогам месяца средняя площадь подросла на 1,6% и составила 54,6 кв. м.

Ценовая ситуация. Цены в апреле практически по всем сегментам стагнировали, тем не менее, за счет изменения структуры предложения и роста доли новостроек бизнес-класса, по итогам месяца, средневзвешенная цена на первичном рынке Старой Москвы выросла на 2,3% и составила 358,4 тыс. руб. По сравнению с показателями апреля 2021 г. средневзвешенная цена выросла на 16,6%

Динамика средней цены кв. м, руб.

Из всех сегментов, в апреле цены снизились только в бизнес-классе, снижение составило 0,3 % по сравнению показателями марта до уровня 421,6 тыс. руб., что обусловлено изменением структуры предложения и выводом на реализацию новых объемов квартир. В комфортклассе цена за месяц прибавила 0,4% и составила 282,8 тыс. руб., в стандарт-классе по итогам апреля зафиксирован прирост средней стоимости на 0,6 % до 239,9 тыс. руб.

В зависимости от округа динамика средневзвешенной цены была разной, максимальный рост пришелся на ЮЗАО (+6,3%) и СВАО (+4,9%), а максимальное снижение - на ЦАО (-17,0%) и ЗАО (-2,6%). В апреле в тройке самых дорогих по стоимости квадратного метра округов, все осталось без изменений, так на первом месте неизменно находится ЦАО (985,0 тыс. руб./ кв. м). Второе место занял ЗАО (451,0 тыс. руб./кв. м.), на третьем месте ЮАО (407,1 тыс. р./кв. м,). Наиболее доступным округом в апреле 2022 г. остался - ЗелАО (210,4 тыс. руб./ кв. м).

В апреле, после мартовского всплеска, на рынке отмечалось замедление активности, как со стороны девелоперов, так и со стороны покупателей. На фоне вымывания наиболее ликвидных лотов – компактных квартир в проектах комфорткласса, структура предложения сместилась в сторону более дорогих и крупных квартир.

В течение месяца треть выставленных лотов подорожала (30,7%), основной объем (63,8%) остался в той же цене, и порядка 5,5% стали стоить дешевле. В целом по рынку, в апреле цены стагнировали, при этом за счет изменения структуры предложения, средний показатель вырос на 2,3%.