📉 2022 год, за исключением первого квартала, почти наверняка окажется слабым для всего сектора российский застройщиков. Причины лежат на поверхности: высокая ключевая ставка (и как следствие - дорогая ипотека и проектное кредитование), рост цен и сбои в поставках строительных материалов, а также снижение доходов населения в долгосрочной перспективе.

Для облегчения ситуации разрабатывается и внедряется ряд мер поддержки со стороны государства, такие, как льготная ипотека (максимальная ставка 12%, максимальная сумма 12 млн. для московского и ленинградского регионов), а также разрешение на постепенное раскрытие эскроу-счетов. А с 1 мая правительство одобрило инициативу снизить ставку по льготной ипотеке с 12 до 9%.

☝️На Московской бирже торгуются акции нескольких крупных девелоперов, таких как: ПИК #PIKK, Самолет #SMLT, ЛСР #LSRG и Эталон #ETLN. Именно на Эталон мы сегодня и обратим внимание, так как эта компания обладает рядом факторов, отличающих ее от других представителей сектора. И в текущих условиях эти факторы могут сыграть очень важную роль.

📌 Эталон работает в более высоких ценовых сегментах (жилье классов комфорт и бизнес) по сравнению с конкурентами. В кризис это может сыграть роль страховки от снижения спроса, так как в первую очередь от этого страдает масс-маркет.

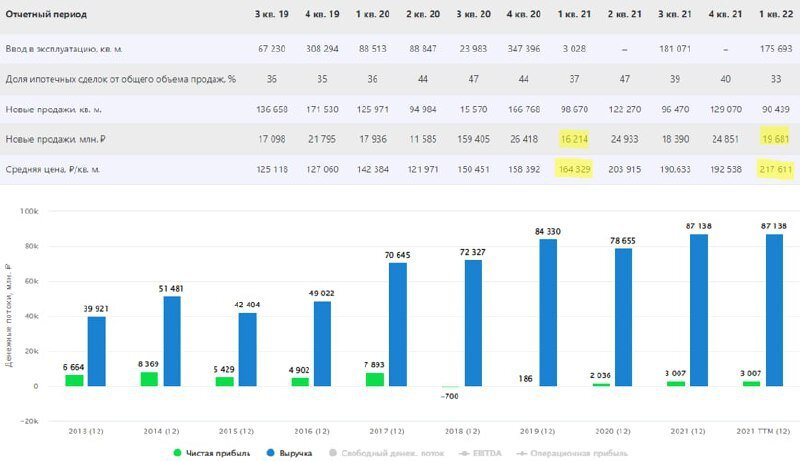

📌 Как следствие первого пункта, Эталон имеет самую низкую долю ипотеки в структуре продаж, всего 40%. Тогда как конкуренты имеют цифры от 67 до 79%.

📌 Эталон стоит дешевле всех среди публичных конкурентов по мультипликатору P/S, который составляет 0,31. Для сравнения, ПИК оценивается в 0,68 выручек, а Самолет и вовсе в 0,9.

📌 Долговая нагрузка Эталона, без учета эскроу счетов, также самая низкая среди конкурентов. Соотношение чистый долг/EBITDA = 0,14.

💪 В ближайшем будущем бизнес Эталона расширится российским подразделением финской строительной компании ЮИТ, которое будет куплено за 4,6 млрд. рублей. Бизнес "ЮИТ Россия" включает в себя 19 проектов в стадии строительства и проектирования в разных регионах страны, а также платформу "Диспетчер 24", которая специализируется на обслуживании домов. Такая сделка со стороны Эталона говорит о готовности компании инвестировать в расширение бизнеса даже в столь непростые времена и это позитивный сигнал для акционеров. А если говорить про саму сделку, то она прошла практически даром для компании, они купили недвижимость и получили кэш в размере 5,3 млрд. руб за 4,6 млрд. руб.

💰 Не будем также забывать, что у Эталона главным акционером является АФК Система, которая владеет долей в 29,8%. А мы знаем, что она любит качать дивиденды из своих "дочек", чтобы на эти деньги развивать другие проекты.

Дивидендная политика Эталона предполагает выплаты в размере 40-70% от скорректированной чистой прибыли. По итогам 2020 года выплата составила 9,39 рублей на акцию, что к текущей цене дает примерно 15% доходности. Дивиденд за 2021 год теоретически мог бы быть еще выше, но его скорее всего не выплатят, по крайней мере в ближайшее время. На это есть две причины: во-первых сложное положение в отрасли в целом, а во-вторых, иностранная прописка Эталона, которая может помешать переводу денег. Возможно, в качестве альтернативы дивидендам будет рассмотрен обратный выкуп.

❗️ Кроме того, не забываем, что для депозитарных расписок предусмотрена дополнительная комиссия. Для Эталона это 0,03$ на расписку, что при текущей цене составляет примерно 3,5%. Это достаточно существенная цифра. А покупка расписок несет дополнительный неторговый риск в текущей ситуации.

👍 Как итог, бизнес Эталона смотрится неплохо на фоне остального сектора в моменте. Если брать на себя риски российского девелопмента в целом, а также смириться с фактом покупки депозитарных расписок, то акции Эталона вполне можно рассмотреть. Я пока надеюсь на редомициляцию и появление акций компании на наших биржах.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Ставьте 👍, если понравился разбор компании, а также делитесь в комментариях своим мнением 👇

Обязательно подпишитесь на канал, чтобы не пропустить важные новости!

@investokrat