Стриминговый гигант отчитался о результатах первого квартала нового финансового года компании.

Результаты:

- Выручка: $7,9 млрд (рост на 9,8% год к году) — ниже ожиданий аналитиков.

- Операционная маржа: 25,1% — это на 2,3% ниже прошлогодних значений.

- Прибыль на акцию (EPS): $3,53 (минус 5,9% год к году).

Выручка выросла за счет увеличения на 8% количества платных клиентов и на 2% средней выручки на клиента.

Самым большим потрясением для инвесторов стали операционные показатели компании. Впервые с 2011 года количество новых платных пользователей хоть и незначительно, но сократилось.

По итогам квартала совокупное количество пользователей сервиса составило 221,64 млн — это на 6,7% больше аналогичного периода прошлого года, но меньше на 200 тысяч клиентов, чем в прошлом квартале. Напомним, что еще в январе компания ожидала притока 2,5 млн новых пользователей.

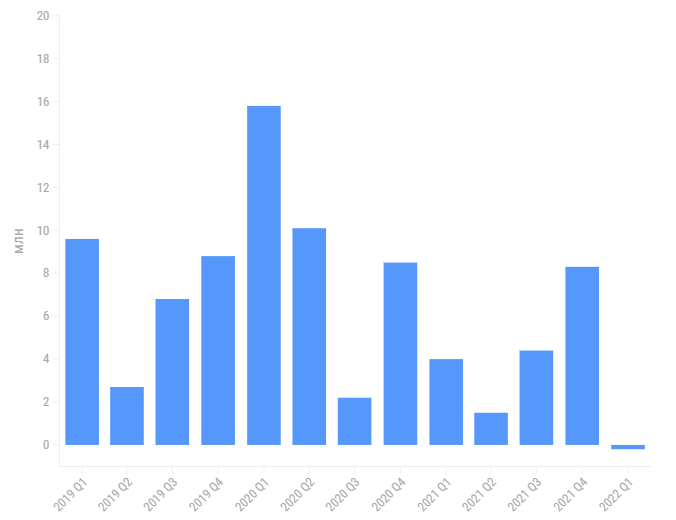

Чистый приток новых платящих клиентов

Самыми популярными сериалами в первом квартале стали кассовые «Бриджертоны» (627 млн часов просмотра) и «Изобретая Анну» (512 млн часов), а также фильмы «Аферист из Tinder» (166 млн часов) и «Проект „Адам“» (233 млн часов).

Почему Netflix больше не растет?

Приостановка деятельности в России и заморозка всех текущих аккаунтов россиян привели к сокращению базы платящих пользователей компании на 700 тысяч человек. Без учета влияния российской аудитории чистый прирост составил бы 500 тысяч. Однако компания отметила, что в терминах выручки влияние несущественно: Россия составляет менее 1% доходов Netflix.

Во всех регионах, кроме Азиатско-Тихоокеанского, наблюдался отток клиентов.

- Рынок США и Канады: минус 640 тысяч клиентов.

- Европа, Ближний Восток и Африка: минус 300 тысяч клиентов (рост на 400 тысяч без учета ухода из РФ).

- Латинская Америка: минус 350 тысяч клиентов.

- Азиатско-Тихоокеанский регион: плюс 1 млн новых клиентов.

Ухудшают ситуацию прогнозы компании по дальнейшей динамике. В следующем квартале отток клиентов составит уже целых 2 млн пользователей, а совокупное количество клиентов — 219,64 млн.

Netflix связывает это с медленным приходом новых клиентов и краткосрочным влиянием изменения цен. Свою роль играет сезонность: чистый прирост клиентов во втором квартале года обычно меньше, чем в первом.

Менеджмент компании признает, что в ближайшее время рост не будет прежним из-за следующих факторов:

- Темпы роста базового адресного рынка (широкополосных подключений) не находятся под контролем компании. Это внедрение подключенных телевизоров (большая часть просмотров приходится на телевизоры), использование сервисов по запросу (on-demand) и расходы на передачу данных. Но компания уверена, что со временем все домохозяйства с широкополосным доступом потенциально смогут стать клиентами Netflix.

- По оценкам компании, из 222 млн клиентов более 100 млн использует стриминговый сервис через совместный доступ (общий аккаунт), в том числе более 30 млн в США и Канаде. Здесь возникает сложность подсчета общего количества новых пользователей. Совместное использование аккаунта означает, что на многих рынках труднее расширить членство, — это проблема, которая была скрыта из-за COVID-19.

Другой вопрос: как лучше всего монетизировать совместное использование? В марте Netflix представила две новые функции платного обмена, с помощью которых текущие участники могут платить за дополнительные подключения на трех рынках в Латинской Америке.

- Высокая конкуренция. За последние три года традиционные развлекательные компании осознали, что за потоковой передачей будущее: было запущено много новых потоковых сервисов. Помимо этого, появляются новые конкуренты в лице YouTube, TikTok и компаний, занимающихся видеоиграми.

В мире более 700 млн домохозяйств с платным ТВ, около 1 млрд — с широкополосным доступом в интернет (без учета Китая). Доля Netflix в экранном времени менее 10%. Наибольшее проникновение наблюдается именно в США: доля рынка — 60%.

Недавно Disney объявила о поддержке рекламы в Disney+ как об одном из способов снижения барьера для входа на рынок новых пользователей. В Netflix высказались, что переход с масштабируемой модели подписки на модель с рекламой не входит в планы компании на данный момент. При этом руководство не стало полностью отрицать возможность такого перехода в будущем.

Доля в совокупном экранном времени (ТВ) в США

- Макроэкономические факторы. Слабый экономический рост, рост инфляции, геополитические события, в том числе конфликт на Украине, и некоторые продолжающиеся сбои из-за COVID-19 оказывают влияние на рост компании.

Планы компании

В следующем квартале Netflix ожидает выручку в размере $8,1 млрд (рост — 9,6% год к году) при сокращении операционной маржи до 21,5%. Компания заявила, что будет удерживать операционную маржу на уровне около 20%. Скорректированная прибыль на акцию (EPS) незначительно вырастет — до $3 (рост на 1% год к году).

В долгосрочной перспективе значительная часть роста будет происходить за пределами США. Цели компании — поддержание двузначного темпа роста выручки, увеличение операционной прибыли (по мере расширения маржи) и генерирование растущего положительного свободного денежного потока (FCF) на 19—20% в этом году.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.