Доходность измеряется в процентах. На первый взгляд все просто: результат инвестиций делим на сумму вложенных средств. Задачка усложняется, когда помимо одного вложения и одного результата появляется что-то еще. Например, промежуточные выплаты: дивиденды, купоны по облигациям, проценты по вкладам.

Ведь даже трехлетний банковский вклад со ставкой 10% без капитализации и с капитализацией – это совершенно разные результаты. В первом случае вы получите:

10% * 3 года = 30%

С ежегодной выплатой процентов и их капитализацией расчет уже будет выглядеть так:

(1+10%)^3-1 = 33,1%

А если выплата ежемесячная, то формула такая:

(1+10%/12)^36-1 = 34,8%

Есть разница? 🤓

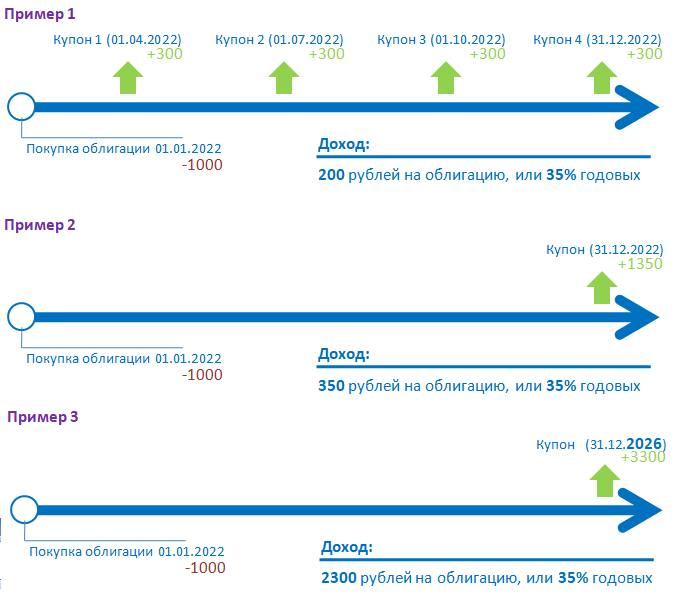

Другой пример:

Доходность везде одна – 35%, а сумма дохода разная. На доходность годовых влияет регулярность поступлений, регулярность инвестиций, срок.

-------------------------------

Если понравилась статья - мой Телеграм - кратко и емко.Подписывайтесь! Много эксклюзивной информации о финансах и недвижимости. Пока только разгоняемся